Wie die USA künftig als LNG-Anbieter den Gasmarkt verändern

24.01.2014 | Eugen Weinberg (Commerzbank)

Die USA wollen künftig verflüssigtes Erdgas (LNG) an den Gasmärkten in Übersee anbieten. Auch wenn das zusätzliche US-Angebot verglichen mit den Mengen des zweiten Aufsteigers am LNG-Markt, Australien, klein ausfällt, dürfte es langfristig die internationalen Preise dämpfen, denn das US-Angebot ist nicht ölpreisgebunden und von größerer Flexibilität. Da die USA zusätzlich via Pipeline ihre Gasexporte ausweiten werden, wird der Henry Hub Preis wohl leicht steigen. Der Rückkopplungseffekt dürfte jedoch aufgrund der hohen Verfügbarkeit von Gas begrenzt sein. Die hohen Produktions- und Transportkosten von LNG sprechen zudem gegen eine Angleichung der internationalen Preise.

Noch bis Mitte des letzten Jahrzehnts hatten die Experten der US-Energiebehörde EIA mit einem auf Jahre hinweg steigenden Gasimportbedarf der USA gerechnet. Aufgrund der Befürchtung eines zugleich fallenden Gasangebots aus Kanada wurde kräftig in neue Importkapazitäten investiert: Fünf neue Einfuhrstraßen für verflüssigtes Erdgas (LNG) wurden insgesamt geschaffen, von denen die letzte erst Ende der Dekade fertig gestellt wurde.

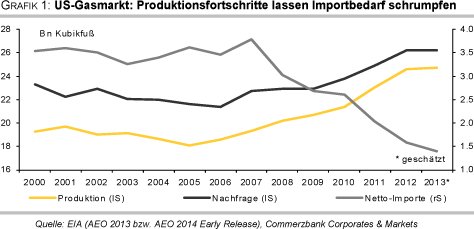

Doch bekanntermaßen hat der Schiefergasboom zu einer Trendwende am US-Gasmarkt geführt und die US-Gasimporte schrumpfen lassen (Grafik 1). In ihrem jüngsten Ausblick für den amerikanischen Energiemarktstellt die US-Energiebehörde EIA nun in Aussicht, dass die USA ab dem Jahr 2016 per saldo LNG exportieren werden. Wir schauen uns im Folgenden an, was die Trendwende für die globalen Märkte bedeutet und welche Rückkopplungseffekte auf den US-Markt zu erwarten sind.

Der Anstieg der Schiefergasproduktion ist nach den Boomjahren ins Stocken geraten. Das ist aber keineswegs einer geringeren Verfügbarkeit geschuldet; im Gegenteil, im Herbst hatte die US-Energiebehörde ihre Schätzungen für die nachgewiesenen Gasreserven nochmals um fast 10% angehoben. Mit einer Erhöhung um mehr als 30 Billionen Kubikfuß war dies nach dem Vorjahr die zweithöchste Anhebung seit 1977. Mit knapp 350 Billionen Kubikfuß werden die US-Reserven heute 80% höher eingeschätzt als vor zehn Jahren (Grafik 2).

Ausschlaggebend für die stagnierende Produktion dürfte vielmehr die Sättigung des US-Marktes sein, infolge derer die Preise am Markt stark unter Druck gerieten. Kaum überraschend ist es daher, dass sich die amerikanischen Produzenten neue Absatzmärkte im Ausland suchen wollen. Da das Wachstumspotenzial in den über Pipeline angeschlossenen Auslandsmärkten (Kanada und Mexiko) allerdings begrenzt ist, wollen sich die Produzenten über die Verflüssigung von Erdgas neue Absatzmärkte in Übersee zu erschließen.

Ein langer Weg bis zur Genehmigung eines Verflüssigungsterminals

Dass bislang nur ein Verflüssigungsterminal die volle Genehmigung hat, ist auch auf die langwierigen Verfahrenswege zurückzuführen. Grundsätzlich sind zwei wichtige Hürden zu nehmen:

1) die Genehmigung zum Export von LNG durch das US-Energieministerium, die auf die Bedeutung des Rohstoffs im Außenhandel abstellt. Dabei gilt ein einfaches Genehmigungsverfahren für Länder, die mit den USA ein Freihandelsabkommen haben, weil in diesem Fall ein "öffentliches" Interesse vorliegt. Südkorea ist das einzige Land mit einem FTA-Abkommen mit den USA, das größere Mengen LNG importiert. Das größere Nachfragepotenzial wird aber in Ländern gesehen, die kein Freihandelsabkommen mit den USA haben. Grundsätzlich können Exportlizenzen zurückgezogen werden, aber die Wahrscheinlichkeit dafür ist eher gering.

2) die Erlaubnis zum Bau einer Verflüssigungsanlage, welche die "Federal Energy Regulatory Commission" (FERC) erteilt. Dabei steht die Konstruktion der Anlage im Mittelpunkt und deren Auswirkungen auf die Umwelt. Der Verfahrensweg ist aufwendig, teuer und zeitintensiv.

Bereits vor fünfzig Jahren wurde LNG als neue Transporttechnologie in Betrieb genommen. Aber vor allem in den letzten Jahren hat der Vertriebsweg deutlich an Bedeutung gewonnen. Im vergangenen Jahr stellte der LNG-Handel 32% des weltweiten Gashandels. Gut 70% des weltweiten LNG-Handels entfiel dabei auf Asien, wo wiederum Japan und Südkorea für drei Viertel der Importe stehen.

Aber auch die USA haben schon einen großen Fußabdruck in diesem Markt hinterlassen: neben den geringfügigen LNG-Ausfuhren, die in der Vergangenheit von Alaska nach Japan flossen, die aber wegen der Erschöpfung der Reservoirs zuletzt deutlich gesunken sind, hatten die USA vor allem auf der Nachfrageseite ihre Position aufgebaut: Mit einer Kapazität von rund 140 mmpta (1) haben die Vereinigten Staaten nach Japan die zweitgrößten Kapazitäten zur Wiederverdampfung, wobei deren Auslastung aufgrund des gesunkenen Importbedarfs im letzten Jahr fast bei Null lag.

Doch nun wollen die USA als Anbieter den globalen LNG-Markt betreten. Im Herbst lagen in den USA gut 30 Anträge zur Genehmigung von Verflüssigungsanlagen vor, teilweise an bestehenden Wiederverdampfungsanlagen, teils an neuen Standorten. In Summe würden sich die Kapazitäten laut IEA auf mehr als 250 Mio Kubikmeter pro Jahr bzw. rund 33 Mrd. Kubikfuß pro Tag belaufen, was der Hälfte der derzeitigen US-Produktion entspräche.

Offensichtlich ist das Interesse groß, an dem derzeit ausgesprochen hohen Preisabstand zwischen den zumeist Ölpreis-indexierten LNG-Preisen und den niedrigen Henry Hub Preisen zu verdienen. Allerdings wird wohl nur ein kleiner Teil der geplanten Kapazitäten realisiert werden.

Die meisten Anlagen sind am Golf von Mexiko geplant. Auch das Pilotprojekt, der Sabine Pass LNG Terminal, liegt auf der Grenze zwischen Louisiana und Texas am Fluss Sabine. Der LNG-Terminal verfügt bereits über Wiederverdampfungsanlagen und eine entsprechende Infrastruktur. So gibt es eine Hafenanlage mit Platz für zwei LNG-Tanker. Insgesamt sind bereits bis zu 6 Verflüssigungsstraßen geplant, und für vier Straßen sind bereits volle Genehmigungen erteilt (Kasten). Laut dem Jahresbericht der International Gas Union zum LNG Markt waren viele Unternehmen zurückhaltend, mit dem Betreiber Cherniere feste Verträge abzuschließen, da Cherniere bislang in diesem Projektfeld wenig Erfahrung hat.

Nach einem ersten Abschluss mit British Gas folgten auch andere Interessenten. Laut Chenieres Zeitplan soll im vierten Quartal 2015 die erste Verflüssigungsstraße in Betrieb genommen werden.

Die Weichen für den Export von LNG sind also gestellt. Doch welche reiseffekte wird der US-Export auf die internationalen Preise haben, die derzeit soweit auseinander liegen wie selten zuvor (Grafik 3)? Der erste Teil der Antwort ist leicht zu geben: Angleichen werden sich die Preise (vorerst) nicht. Denn der Export von LNG lohnt sich für die US-Produzenten nur, wenn die noch immer hohen Kosten der Transportlogistik gedeckt sind, die sich aus Verflüssigung, Transport und Wiederverdampfung zusammensetzen.

Zwar können die USA von der Nutzung freier Wiederverdampfungsanlagen profitieren und so Kostenersparnisse von bis zu 40% gegenüber Neuanlagen erzielen. Dennoch liegen die Kosten für die Verflüssigung je verkaufter Einheit - 9% der Produktion wird während des Prozesse selbst verfeuert - laut Schätzungen des Beratungsunternehmens NERA auch in den USA bei immerhin gut 2,1 USD je mmBtu, verglichen mit Kosten von 2,80 USD im Nahen Osten bzw. 4,2 USD in Ozeanien.

Hinzu kommen die Kosten der Verschiffung: diese variieren von 1,50 USD je mmBtu von der Golfküste nach Europa bis 2,80 USD je mmBtu nach Indien /China. Die dritte Kostenkomponente sind die Kosten der Wiederverdampfung, die bei rund 0,8 USD je mmBtu starten. In Summe würden die Kosten demnach im günstigsten Fall gut 4 USD je mmBtu betragen; die Internationale Energieagentur hat in ihrem jüngsten World Energy Outlook 2013 die Herstell- und Transportkosten von den USA nach Europa für das Jahr 2020 im günstigsten Fall auf 4,3 USD je mmBtu bzw. 5,3 USD nach Japan beziffert (jeweils in 2012 US-Dollar).

Eine Angleichung der internationalen Gaspreise kann man also ausschließen. Aber wie stark werden sich die Preise annähern? Schaut man nur auf die Nachfrageseite würde man zunächst mutmaßen, dass der hohe Preisabstand Bestand haben könnte. Denn vor allem weil Gas zu den sauberen Energieträgern zählt, gehen die meisten Experten von einer deutlich steigenden Nachfrage aus, insbesondere in den Schwellenländern.

In China beispielsweise rechnet die IEA mit einer Verdoppelung der Gasnachfrage bis 2020 (Grafik 4) Auch wenn mit der Schiefergasförderung die heimische Gasproduktion massiv vorangetrieben wird und zugleich das vorhandene Pipelinenetz erweitert bzw eine zusätzliche Rohrleitung aus Myanmar gebaut werden soll, wird China zunehmend auf LNG-Importe angewiesen sein. Gas wird aber auch im Nahen Osten immer gestärkt nachgefragt. Dieser Trend sollte sich fortsetzen, so dass dieser im Jahr 2025 sogar mehr Gas nachfragen dürfte als die Europäische Union.

Die Nachfrageperspektiven sind also gut. Werden die US-Exporte die Angebotsseite verändern? Betrachtet man rein die (genehmigten) Volumina, die in den nächsten fünf Jahren durch die USA auf den Markt kommen, wohl eher nicht: Die vier Verflüssigungsstraßen des Sabine Pass Terminals machen im Jahr 2017 weniger als 5% des weltweiten Angebots aus (Grafik 5).

Vor allem in Australien werden indiesem Zeitraum ebenfalls massiv Kapazitäten aufgebaut, und zwar mehr als dreimal so viel wie in den USA. Es ist sogar zu erwarten, dass Australien im Jahr 2020 mit dem bislang größten LNG-Anbieter Katar gleichziehen wird, der derzeit über 25% des globalen Marktes stellt.

Dennoch wird das US-Angebot Bewegung in den Markt bringen, den anders als bei dem übrigen LNG-Angebot sind die Angebotspreise nicht an die Ölpreisentwicklung gebunden. Vielmehr ist die Basis für die bislang abgeschlossenen Verträge der Abnahmepreis Henry Hub plus einem Zuschlag für Verarbeitung und Transport. Damit wird also das bestehende Preisgefüge am LNG-Markt aufgebrochen. Das könnte den Preis durchaus drücken, wie Grafik 6 mit den stilisierten Angebots-Nachfragebeziehungen zeigt.

Wie bestimmen sich die LNG-Preise in Asien bislang?

In Asien sind die LNG-Preise grundsätzlich an den Ölpreis gebunden. Referenzpreis ist in der Regel der durchschnittliche japanische Importpreis, der sogenannte "Japanese Crude Cocktail". Verhandlungssache ist aber, wie sich aus dem Ölpreis der LNG-Preis ableitet. Grundsätzlich enthält ein mmBtu Gas 16,67% der Energieeinheiten einesBarrels Rohöl, das ist das sogenannte 6:1 Heizverhältnis. In den Verträgen liegt das Umrechnungsverhältnis (die "slope") aber in der Regel zwischen 14 und 15%. Dabei wird dieser Umrechnungsfaktor manchmal abhängig von Ölpreisniveau definiert wird. Zudem enthalten die Verträge oft fixe Zuschläge.

Wie stark der Preiseffekt sein wird, hängtzweifellos auch davon ab, wie hoch die Rückkoppelungseffekte auf den amerikanischen Gaspreis sind. Auf die grundsätzlich komfortablen Produktionsperspektiven angesichtsder reichlichen Verfügbarkeit hatten wir anfangs schon hingewiesen. Dennoch dürfte ein höheres Absatzpotenzial bzw. eine höhere Nachfrage zu steigenden Preisen führen, zumal gleichzeitig die Pipelineimporte aus Kanada weiter fallen und die Pipelineexporte vor allem nach Mexiko steigen werden (Grafik 7).

Das Beratungsunternehmen NERA hat im Auftrag des US-Energieministeriums versucht, die Preiseffekte zu quantifizieren. Mit Beginn der LNG-Ausfuhren im Jahr 2015 wird in der Spitze mit einem Preiseffekt von 0,33 USD je mmBtu gerechnet. Allerdings dürfte der Effekt mit zunehmenden LNG-Ausfuhren zunehmen. Nach fünf Jahren wird mit einem Preisanstieg von maximal 1,1 USD je mmBtu gerechnet, falls die internationale Nachfrage hinreichend schnell wächst und zugleich die übrige Welt nur ein begrenztes zusätzliches Angebot stellt.

Betont wird in dieser Studie auch noch einmal, dass der Preiseffekt durch den notwendigerweise hinreichend großen Preisabstand zur Deckung der Transportkosten begrenzt ist. Sollte die Preise über dieses Maß steigen, würden die asiatischen Käufer kein US-Gas mehr abnehmen.

Das im internationalen Vergleich niedrige US-Gaspreisniveau ist also eine Voraussetzung für den US-LNG-Export. Doch auch in den USA sind die niedrigen Gaspreise nicht ganz unabhängig von dem hohen Ölpreisniveau. Denn zuletzt wurde vor allem dort gebohrt, wo neben Gas auch die sogenannten NGLs (flüssige Erdgaskondensate) zu fördern sind. Die damit zu erzielenden Erlöse haben implizit die Kosten der Gasproduktion gesenkt.

Auf einen Blick

(1) Erdgas wird meist in Volumina gemessen. Dabei entspricht ein Kubikmeter 35,3 Kubikfuß. LNG wiederum wird gemessen in Mio Tonnen pro Jahr (abgekürzt als (m)mpta), wobei eine Millionen Tonnen LNG etwa 1,38 Mrd Kubikmeter bzw. knapp 48 Mrd. Kubikfuß Erdgas entspricht (Quelle: EIA)

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.