Kupfer: Marktausblick 2012

05.03.2012 | Sven Streitmayer (LBBW)

Kupfer 2011: Vom Allzeithoch zum 15-Monatstief

Die Kupferpreisentwicklung glich im vergangenen Jahr einmal mehr einer Berg- und Talfahrt. Mit viel Rückenwind aus 2010 legte das rote Metall zunächst einen beeindruckenden Handelsauftakt hin, der Mitte Februar in einem historischen Rekordhoch bei rund 10.200 USD/t gipfelte. Hierauf folgte eine relativ stabile Phase bis zur Jahresmitte, in der LME-Kupfer eher unspektakulär um die 9.500 USD-Marke pendelte.

In der Rückschau lässt sich dies getrost als die Ruhe vor dem Sturm bezeichnen. Denn mit Beginn der zweiten Jahreshälfte gerieten die Industriemetallmärkte schlagartig in den Sog von Staatsschuldenkrise, Rezessionsangst und abnehmender Nachfragedynamik, woraufhin Kupfer und Co. binnen kürzester Zeit (August und September) erhebliche Preisabschläge zu verzeichnen hatten.

Vom Tief im Oktober bei gut 6.700 USD/t bis zum Stand per Jahresende bei rund 7.600 USD/t befestigten sich die Kupfernotierungen zwar wieder etwas. Unter dem Strich wies LME-Kupfer 2011 aber dennoch einen Preisrückgang von über 20% auf und blieb damit weit hinter den allgemeinen Markterwartungen zurück. Ein anderes Bild ergibt sich hingegen, betrachtet man die Jahresdurchschnittskurse von Kupfer, die 2011 ein neues Allzeithoch von 8.820 USD/t (Kassa) markiert haben.

Marktverfassung 2012 robust, starker Jahresauftakt

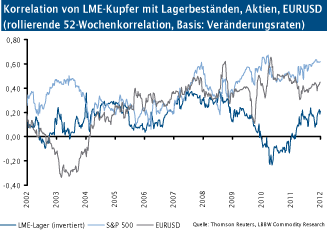

Mit einem Preiszuwachs von 13% auf über 8.500 USD in den ersten beiden Handelsmonaten 2012 vollzog der Kupfermarkt den stärksten Jahresbeginn seit 2008. Die physische Marktlage kann hierfür gleichwohl kaum verantwortlich gemacht werden. In Anbetracht eines erneuten Angebotsdefizits, niedrigen Lagerbeständen und einem soliden Nachfragewachstum ist die fundamentale Situation des Kupfermarktes im laufenden Jahr zwar abermals von Knappheit geprägt. Dessen ungeachtet wird das Geschehen an den Metallbörsen momentan hauptsächlich von Makrothemen beherrscht.

Und hier hat sich das Stimmungsbild zuletzt wieder gravierend verbessert und damit Aktien, wie Industriemetallen zu neuem Schwung verholfen. Die enge Korrelation beider Märkte verdeutlicht dies.

Weltkupfernachfrage präsentiert sich zweigeteilt

Auf der Nachfrageseite zeigte sich der Kupfermarkt 2011 gleich in mehrfacher Hinsicht zweigeteilt. So verlor der Verbrauch des roten Metalls parallel zum konjunkturellen Verlauf nach robuster erster Hälfte zur Jahresmitte spürbar an Dynamik. Im Gesamtjahr verzeichnete der weltweite Kupferbedarf aber noch ein Plus von knapp 3% auf etwa 19,9 Mio. t.

Wenngleich immer noch solide, blieb das Nachfragewachstum damit deutlich unter dem Vorjahreswert von rund 7% und fiel auch niedriger aus als weithin erwartet (LBBWe: +5%). Mit Blick auf die regionale Verteilung erwiesen sich insbesondere die traditionellen Industrieländer - anders als noch 2010 - als Wachstumsbremser. Laut vorläufiger Schätzung der International Copper Study Group (ICSG) und des World Bureau of Metal Statistics (WBMS) registrierten mit der EU (-0,3%), den USA (-1,3%) und Japan (-4%) gleich drei der vier größten Kupferverbraucher eine Stagnation bzw. einen Rückgang ihres Bedarfs. Überdurchschnittlich starke Nachfrageimpulse kamen dagegen vor allem aus Russland und Indien.

Chinas Wirtschaftspolitik entscheidend für Kupfer

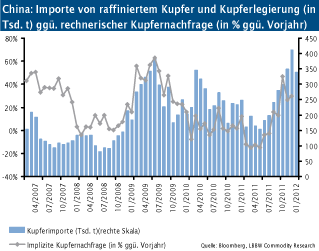

Der Kupferhunger des weltweit dominierenden Metallkonsumenten fiel im vergangenen Jahr für chinesische Verhältnisse eher moderat aus. So legte die aus heimischer Produktion, berichteten Lagerbeständen sowie Ein- und Ausfuhren errechnete Kupfernachfrage der Volksrepublik um 6% auf knapp 8 Mio. t (Weltmarktanteil: 40%) zu und blieb damit deutlich unter dem durchchnittlichen Wachstum der vorangegangenen fünf Jahre (CAGR: 16% p.a.).

Maßgeblichen Anteil hieran hatte die restriktive Geldpolitik der People´s Bank of China, welche das Ziel verfolgt, die hohe Inflationsrate zu dämpfen und der Preisblase im Immobiliensektor (ein wichtiger Kupferverbraucher) entgegenzuwirken. Zudem hielten sich die chinesischen Importeure angesichts der zunächst hohen Weltmarktpreise bis in den Herbst hinein zurück, um schließlich nach Rekordeinfuhren im Dezember doch noch ein Jahresimportvolumen von 2,9 Mio. t Kupfer zu verzeichnen.

Nachfrageperspektive 2012 weiterhin solide

Auch im laufenden Jahr liegt der Schlüssel für die Entwicklung der globalen Kupfernachfrage, wenig überraschend, im Reich der Mitte. Vor dem Hintergrund einer geldpolitischen Lockerung und denkbaren Engpässen bei der Versorgung mit Kupferschrott einerseits und einer anhaltenden Konsolidierung in der Immobilienbranche (außer sozialer Wohnungsbau) andererseits rechnen wir für China konservativ mit einem Verbrauchszuwachs von 4-5% im Jahr 2012. In den etablierten Industrienationen dürften sich Nachfragerückgänge in einigen europäischen Staaten und Zuwächse in den USA und Japan in etwa die Waage halten, so dass wir den Weltverbrauch von Kupfer im laufenden Jahr auf etwa 20,5 Mio. t (+3%) taxieren.

Angebot: Engpassfaktor Kupferminenförderung

The same procedure as every year: So oder so ähnlich lässt sich die Entwicklung der Angebotsseite von Kupfer im vergangenen Jahr umschreiben.

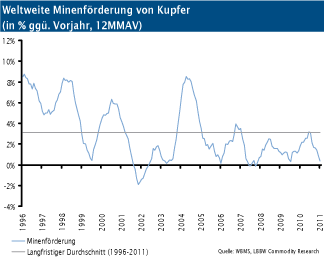

Wieder einmal enttäuschte die Minenproduktion von Kupfer (Konzentrat und SX-EW) auf ganzer Linie. Die jüngste ICSG-Statistik für den Zeitraum Januar bis November 2011 belegt dies eindrucksvoll. In der Summe blieb die weltweite Minenförderung mit 14,6 Mio. t praktisch unverändert zum entsprechenden Vorjahreswert (+0,1%). Seit 2007 beträgt das jährliche Wachstum der globalen Minenproduktion trotz boomender Nachfrage und historisch hohem Preisniveau damit gerade einmal 0,8%. In den zehn Jahren zuvor belief sich die Steigerungsrate noch auf knapp 3% p.a.

Ursächlich hierfür ist die inzwischen schon altbekannte Kombination aus rückläufiger Erzqualität der alternden Großminen, Arbeitskämpfen, mangelhafter Energieversorgung, Naturkatastrophen und sonstiger technischer Probleme. Besonders betroffen sind die traditionellen Fördergebiete wie Chile, das alleine für mehr als ein Drittel der Weltproduktion verantwortlich ist und die weltgrößte Kupfermine Escondida beherbergt. Deren Mehrheitseigner BHP Billiton meldete - exemplarisch für die strukturellen Angebotsprobleme der Branche - für 2011 unlängst einen Förderrückgang von 25% auf den tiefsten Stand seit 2002. Als Erklärung verwies der Konzern auf den sinkenden Kupfergehalt sowie den zweiwöchigen illegalen Arbeiterstreik.

Bringt 2012 die Lösung der Minen-Misere?

Für die Produktionsseite des Kupfermarktes könnte 2012 eine Zäsur markieren. Denn erstmals seit Jahren wird gleich eine ganze Serie nennenswerter Neuprojekte den Betrieb aufnehmen. Hierzu zählen u.a. Konkola Deep (Sambia), Oyu Tolgoi (Mongolei) und Antapaccay (Peru) sowie die Erweiterung bestehender Minen, wie Los Bronces, Esperanza (beide Chile) und Antamina (Peru). Zusammen mit der erwarteten Erholung der Förderung in den Giant Mines Escondida und Grasberg besitzt die Weltminenproduktion im laufenden Jahr ein theoretisches Wachstumspotenzial von fast 10%.

Nach Maßgabe der üblichen Anlaufschwierigkeiten und sonstiger unerwarteter Produktionsunterbrechungen betrachten wir 2012 aber noch nicht als Befreiungsschlag. Gleichwohl dürfte das laufende Jahr den Wendepunkt zu einem nachhaltigen Angebotsschub darstellen (vgl. Abb. Mitte), welcher die angespannte Versorgungslage am Kupfermarkt mittelfristig drastisch verbessern sollte.

Raffinerieproduktion wächst dank Recycling

Auf der Ebene der Hütten bzw. Raffinerien erscheint die Lage indes komfortabler, nachdem hier der Ausbau von Schmelzkapazitäten bereits weiter fortgeschritten ist. Dies gilt insbesondere für China, wo 2012 oraussichtlich zusätzliche Raffineriekapazitäten i.H.v. knapp 2 Mio. t p.a. geschaffen werden. So verzeichnete die weltweite Raffinerieproduktion von Kupfer im vergangenen Jahr trotz stagnierender Minenförderung einen Zuwachs von rund 3% auf 19,5 Mio. t.

Wichtigster Treiber war dabei die Sekundärproduktion, die um 9% zulegen konnte und dadurch auf einen Anteil von fast 20% kam. Per saldo verblieb der globale Kupfermarkt 2011 erneut in einem Angebotsdefizit von 0,4 Mio. t bzw. 2% des Weltjahresverbrauchs. 2012 wird die Raffinerieproduktion unserer Schätzung zufolge um 4% auf 20,3 Mio. t ansteigen. Wenngleich die Angebotssteigerung im laufenden Jahr somit über dem erwarteten Nachfragewachstum liegen sollte, stünde unter dem Strich abermals ein Marktdefizit von etwa 0,2 Mio. t. Mit Blick auf die Jahre 2013ff. dürfte dies aber vorerst das letzte gewesen sein.

LME-Bestände zuletzt gefallen, Reichweite gering

Die Kupferbestände in den weltweiten Lagerhäusern der London Metal Exchange sind zuletzt auf den tiefsten Stand seit Sommer 2009 (300 Tsd. t) gefallen, womit sie in nur fünf Monaten einen Rückgang von beachtlichen 40% zu verzeichnen haben.

Darüber hinaus sind bereits weitere 30% der Bestände zur Auslieferung angemeldet, was bei entsprechender Umsetzung zum niedrigsten LME-Lagerniveau seit Herbst 2008 führen würde. Dies sorgt aktuell insbesondere unter europäischen Marktakteuren für Unruhe. Zwar ist der Löwenanteil der Kupferbestände nur in Form von Importen in chinesische Lagerhallen transferiert worden und hat somit an den globalen Beständen de facto nichts geändert. Die ohnehin ausgeprägte regionale Konzentration der Kupferlager wurde dadurch jedoch noch verschärft.

Von den 610 Tsd. t börsenregistrierter Bestände lagern derzeit über 50% in den USA, knapp 40% in Asien und nur 6% in Europa. Gemessen am Weltverbrauch entsprechen die Kupferbestände der drei großen Handelsplätze London, New York und Shanghai einer Reichweite von etwa 11 Tagen was weiterhin alles andere als üppig ist.

Fazit

Der Kupfermarkt wird 2012 aller Voraussicht nach zum dritten Mal in Folge ein Angebotsdefizit aufweisen und damit vorerst die typischen Knappheitsmerkmale, wie niedrige bzw. sinkende Lagerbestände, Preise weit oberhalb der Produktionskosten sowie eine Terminkurve in Backwardation beibehalten.

Gleichzeitig dürfte im laufenden Jahr jedoch auch der Startschuss für eine signifikante Verbesserung der Angebotslage fallen, womit auf mittlere Sicht (2013 ff.) u.E. die Weichen für eine spürbare Entspannung an der Preisfront gestellt werden. Momentan befinden sich die Angebotspuffer aber noch auf einem kritisch niedrigen Niveau, was den Kupfermarkt noch eine ganze Zeit lang anfällig für temporäre Versorgungsengpässe halten wird.

Folgerichtig betrachten wir den Aufwärtstrend der Kupferpreise zumindest bis Ende 2012 für intakt. Mit Blick auf die bislang recht zurückhaltende Investorenaktivität besteht zudem ein weiteres, nicht zu vernachlässigendes Überraschungspotenzial. Vor diesem Hintergrund schätzen wir die Preisrisiken auf der Oberseite als höher ein, was auch in unserer Prognose zum Ausdruck kommt. Im Jahresmittel erwarten wir LME-Kupfer Cash bei 9.300 USD/t, womit wir ein gutes Stück über der aktuellen Konsensschätzung laut Bloomberg (~8.600 USD/t) liegen.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.