Ausblick 2012: Geopolitik versus Konjunktur

04.01.2012 | Eugen Weinberg (Commerzbank)

Aufgrund einer verbesserten Angebotslage und der Staatsschuldenkrise in der Eurozone, welche die Konjunktur und damit die Ölnachfrage in den Industrieländern belastet, dürften die Ölpreise zunächst unter Druck geraten. Einem stärkeren Preisrückgang stehen die geopolitischen Risiken entgegen. Langfristig werden die preisunterstützenden Faktoren wieder die Oberhand gewinnen. Am Kohlemarkt werden die Preise wegen der konjunkturellen Schwäche in Europa ebenfalls nur kurzfristig weiter nachgeben. Erdgas bleibt in den USA im historischen Vergleich preiswert.

Das Jahr 2011 hat sich an den Ölmärkten als sehr ereignisreich erwiesen. Die Umstürze in Tunesien und Ägypten gleich zu Jahresbeginn, der mehrere Monate währende Bürgerkrieg in Libyen und die anhaltenden Proteste in weiteren arabischen Ländern haben den Ölpreis in der ersten Jahreshälfte um eine Risikoprämie von bis zu 20 USD je Barrel steigen lassen. Nachdem die OPEC-Sitzung im Juni 2011 im offenen Dissens endete, sahen sich die Ölverbrauchsländer kurz darauf zur teilweisen Freigabe ihrer strategischen Reserven veranlasst.

Zum Jahresende hat sich zudem noch der Streit um das iranische Atomprogramm deutlich verschärft. Gleichzeitig haben sich die Konjunkturaussichten eingetrübt. Als besonders belastend hat sich dabei die immer weiter um sich greifende Staatsschuldenkrise in der Eurozone erwiesen. Hinzu kamen die wachstumsbremsenden Auswirkungen der Zinserhöhungen in den Schwellenländern aufgrund der hohen Inflationsraten.

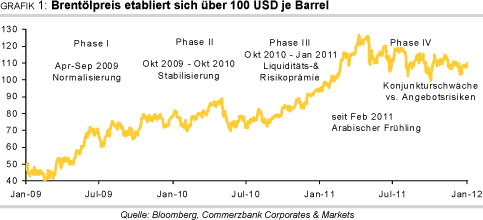

Diese Effekte haben sich teilweise neutralisiert, so dass der Brentölpreis nach dem rasanten Anstieg in den ersten vier Monaten 2011 und dem darauffolgenden Absturz in einer Seitwärtsspanne von 100 bis 120 USD je Barrel verharrt (Grafik 1). Finanzmarktvariablen wie Risikoaversion, Aktienmarktentwicklung und USD-Wechselkurs waren dabei für die kurzfristigen Preisbewegungen häufig wichtiger als ölmarktspezifische Nachrichten. So ging der Lageraufbau in den ersten vier Monaten mit einem steigenden Ölpreis einher, während der Lagerabbau seit dem Sommer von einem Preisrückgang begleitet wurde. Eine bemerkenswerte Entwicklung vollzog sich auch bei den Rohölterminkurven. Diese drehten erstmals seit der Finanzkrise Ende 2008 in Backwardation. Bei Brent passierte dies bereits im Frühjahr, bei WTI im Herbst. Für die Finanzanleger ließ sich damit im Jahr 2011 am Ölmarkt wieder Geld verdienen.

Die unterschiedliche Preisentwicklung der beiden wichtigsten Ölsorten Brent und WTI war im Jahr 2011 eines der bemerkenswertesten Merkmale am Ölmarkt. Der Brentölpreis beendete das Jahr mit einem Plus von 13%. Beim WTI-Preis fiel der Anstieg mit 8% etwas geringer aus. Über das ganze Jahr hinweg war Brentöl deutlich teurer als WTI. Zeitweise betrug die Preisdifferenz sogar fast 30 USD je Barrel. Erst seit Ende Oktober hat sich die Preisdifferenz spürbar verringert. Mit 9 USD liegt sie aber noch immer auf einem außergewöhnlich hohen Niveau.

Wie sind die Aussichten für 2012? Welche Faktoren werden den Ölpreis beeinflussen und wie werden die möglichen Auswirkungen sein?

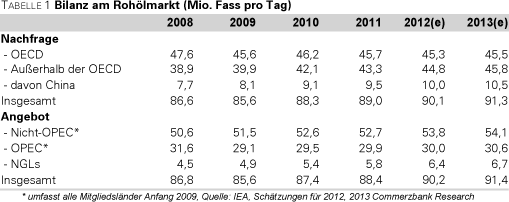

Zu nennen ist hier vor allem die Nachfrageentwicklung. Die großen Ölagenturen haben in den vergangenen Monaten ihre Nachfrageprognosen für 2012 kontinuierlich nach unten revidiert. Derzeit gehen sie von einem Anstieg der weltweiten Ölnachfrage um 1,2-1,4 Mio. Barrel pro Tag aus. Vor einigen Monaten lagen die entsprechenden Prognosen noch bis zu 300 Tsd. Barrel pro Tag höher. Wir sind sogar noch etwas pessimistischer (Tabelle 1). Der erwartete Nachfrageanstieg wird auch 2012 durch die Schwellenländer getragen. Erneut ragt dabei China mit einem erwarteten Nachfrageanstieg um 500 Tsd. Barrel pro Tag heraus.

Voraussetzung ist eine sanfte Landung der chinesischen Wirtschaft. Die Nachfrage in den Industrieländern dürfte dagegen erneut fallen. Neben strukturellen Faktoren wird die Ölnachfrage in den Industrieländern durch die schwache Konjunkturentwicklung gebremst. Für die USA erwarten unsere Volkswirte 2012 ein Wirtschaftswachstum von lediglich 2%. Der Euroraum dürfte sogar um 0,4% schrumpfen. Diese beiden Regionen machen drei Viertel der gesamten OECD-Nachfrage aus. Laut einer Faustformel entspricht das Wachstum der Ölnachfrage dem Wirtschaftswachstum abzüglich zwei Prozentpunkten. Von der Nachfrageentwicklung dürften daher zunächst keine positiven Impulse auf die Ölpreise ausgehen.

Auf der Angebotsseite dürfte die schneller als erwartete Normalisierung der Ölproduktion in Libyen für Entspannung sorgen. Das ursprüngliche Produktionsniveau von 1,6 Mio. Barrel pro Tag soll laut OPEC-Generalsekretär bereits Mitte 2012 erreicht werden und damit sechs Monate früher als bislang erwartet. Damit dem Ölmarkt kein Überangebot droht und das auf der OPEC-Sitzung im Dezember fixierte Produktionsziel von 30 Mio. Barrel pro Tag nicht nachhaltig überschritten wird, müssen andere OPEC-Produzenten ihr Angebot zurückführen.

Gefragt ist vor allem Saudi-Arabien, das derzeit eigenen Angaben zufolge ca. 10 Mio. Barrel Rohöl pro Tag produziert und damit maßgeblich dazu beiträgt, dass die OPEC-Produktion derzeit trotz der Förderausfälle in Libyen auf einem 3-Jahreshoch von gut 30 Mio. Barrel pro Tag liegt. Der Bedarf an OPEC-Öl dürfte unseres Erachtens im Jahr 2012 sogar eher geringer ausfallen. Denn es dürfte nicht nur das Angebot von Ölkondensaten (NGLs) um 400 Tsd. Barrel pro Tag steigen. Entscheidend ist der deutliche Anstieg der Ölproduktion in den Nicht-OPEC-Ländern, welche um mehr als 1 Mio. Barrel pro Tag höher ausfallen soll.

Insbesondere die Ölproduktion in den USA könnte wegen der zunehmenden Erschließung unkonventioneller Ölreserven positiv überraschen. Reduzieren die OPEC-Staaten ihre Produktion, steigen im Umkehrschluss die freien Förderkapazitäten. Diese liegen derzeit bei 2-3 Mio. Barrel pro Tag. Je höher die freien Kapazitäten, umso größer ist der Puffer im Falle von unvorhergesehenen Produktionsausfällen.

Diesen preisbelastenden Faktoren stehen geopolitische Risiken gegenüber. Ein beträchtlicher Teil der weltweiten Ölproduktion entfällt auf Länder in unsicheren Regionen und unterliegt daher einem Ausfallrisiko. Das Beispiel Libyen hat im Jahr 2011 gezeigt, dass es im Extremfall zu länger anhaltenden Angebotsausfällen kommen kann. Im Jahr 2012 betrifft dieses Risiko vor allem den Iran, der wegen seines Atomprogramms unter wachsendem politischen Druck steht. Der Iran exportiert schätzungsweise 2,2 Mio. Barrel Rohöl pro Tag. Zudem werden 17 Mio. Barrel Rohöl pro Tag bzw. ein Drittel des seewärtig gehandelten Öls durch die Straße von Hormus transportiert. Sollte es zu einem Ölembargo oder gar einem Militärschlag gegen den Iran kommen, wäre ein nicht unerheblicher Teil der Ölproduktion zumindest vorübergehend gefährdet. Dieses Risiko rechtfertigt unseres Erachtens eine Risikoprämie auf den Ölpreis.

Die Rohöllagerbestände in den Industrieländern dürften aufgrund der stärkeren Ausweitung der Ölproduktion bei gleichzeitig fallender OECD-Nachfrage im Jahresverlauf von 2012 wieder steigen. Die Ölvorräte in den OECD-Ländern befinden sich momentan unter dem 5-Jahresdurchschnitt. Die Produktionsausfälle in Libyen und der Nordsee und die höhere Nachfrage nach fossilen Energieträgern in Japan nach der Naturkatastrophe konnten durch die Freigabe von 60 Mio. Barrel aus den strategischen Ölreserven im Sommer 2011 nicht ausgeglichen werden. Mit dem zu erwartenden Anstieg der Lagerbestände sollten auch die Terminkurven wieder von Backwardation in Contango drehen, was sich für die Anleger als problematisch erweisen könnte. Im Jahr 2011 konnten Anleger nur bei Brent Gewinne erzielen, während der ohnehin geringere Preisanstieg bei WTI durch die sogenannten Roll-Verluste aufgezehrt wurde.

Die noch immer beträchtliche Preisdifferenz zwischen Brent und WTI dürfte sich 2012 spürbar verringern. Durch die geplante Umkehrung einer Ölpipeline wird es ab April 2012 möglich sein, WTI-Rohöl vom Auslieferungsort in Cushing im Mittleren Westen der USA zur US-Golfküste zu transportieren. Die bislang kaum mögliche Arbitrage hatte dazu geführt, dass WTI-Rohöl mit einem ungewöhnlichen Preisabschlag von zeitweise fast 30 US-Dollar gegenüber vergleichbaren Ölsorten wie Brent und Light Louisiana Sweet gehandelt wurde. Die Gründe für eine derart hohe Preisdifferenz sind mit der Umkehrung der Pipeline nicht mehr gegeben.

Wir rechnen daher mit einem Zusammenlaufen der Preisdifferenz auf 3 US-Dollar bis Ende 2012. 2013 sollte die Diskrepanz gänzlich verschwinden.

Aufgrund der positiven Korrelation zwischen Rohöl und Aktien und der negativen Korrelation zwischen Rohöl und US-Dollar (Grafik 2) dürften externe Faktoren wie die Staatsschuldenkrise in der Eurozone das Preisniveau weiterhin maßgeblich beeinflussen. Eine wichtige Frage wird zudem sein, ob die US-Notenbank Fed eine erneute quantitative Lockerung der Geldpolitik beschließt. Schon die Ankündigung derartiger Maßnahmen könnte die Rohölpreise wie bereits im Herbst 2010 geschehen deutlich steigen lassen.

Wir rechnen damit, dass die Ölpreise Anfang 2012 aufgrund der konjunkturellen Unsicherheit und der Rückkehr Libyens an den Ölmarkt noch einmal unter Druck geraten werden. Einen stärkeren und länger anhaltenden Preisrückgang erwarten wir jedoch nicht. Dagegen sprechen die dann einsetzenden Spekulationen auf eine Angebotskürzung der OPEC. Auch die geopolitischen Risiken dürften einem derartigen Preisrückgang entgegenstehen. Im weiteren Jahresverlauf sollte der Ölpreis mit der einsetzenden Erholung der Konjunktur moderat steigen.

Dadurch sollte das zu Jahresbeginn wahrscheinliche Überangebot allmählich verschwinden. Wir rechnen Ende 2012 mit einem Preisniveau von 110 USD je Barrel bei Brent und 107 USD je Barrel bei WTI. Die Risiken sehen wir dabei als ausgeglichen. Eine Eskalation der Iran-Krise und zusätzliche Liquidität könnten für einen stärkeren Preisanstieg sorgen, eine weitere Verschärfung der Euro-Schuldenkrise und eine länger anhaltende konjunkturelle Flaute könnten die erwartete Preiserholung zunichte machen.

Langfristig, d.h. über das Jahr 2012 hinaus, dürften die Ölpreise weiter steigen. So sind die meisten OPEC-Staaten aufgrund steigender Staatsausgaben auf deutlich höhere Ölpreise angewiesen. Aktuellen Schätzungen zufolge liegt der benötigte Ölpreis inzwischen bei 90 USD je Barrel, Tendenz steigend. Behält Saudi-Arabien sein Ausgabenwachstum der vergangenen Jahre bei, wird im Jahr 2014 laut dem Analysedienst PIRA sogar ein Ölpreisniveau von 140 USD je Barrel benötigt, sofern das Produktionsniveau konstant gehalten wird (Grafik 3, S.3).

Zudem müssen die OPEC-Produzenten laut Internationaler Energieagentur in den kommenden vier Jahren jeweils 100 Mrd. US-Dollar in die Erneuerung der Ölinfrastruktur investieren, um den Produktionsrückgang in den alternden Feldern und den Anstieg der Nachfrage auszugleichen. Diese für Ersatz- und Neuinvestitionen benötigten Gelder müssen ebenfalls durch die Öleinnahmen, sprich höhere Preise, erwirtschaftet werden.

Produktmärkte: Zum Frühjahr Entspannung am Dieselmarkt

Hauptdeterminante der Preise für Mineralölprodukte bleibt der Ölpreis. Allerdings gibt es auch Faktoren, welche die Preisspanne an den Märkten atmen lassen (Siehe auch Rohstoffe kompakt Energie: Fallende Vorräte unterstützen Preise vom 11. November). Zurzeit werden vor allem die Preise für Mitteldestillate durch einen überproportional stark steigenden Bedarf gestützt, so dass Diesel teurer ist als Benzin (Grafik 4). Trotz flauer Konjunktur lag die Nachfrage im dritten Vierteljahr 2011 knapp 3% über Vorjahr, während der Bedarf für alle anderen Produktkategorien geschrumpft war.

Gleichzeitig kam es teilweise bedingt durch die fehlenden libyschen Exporte bei den Raffinerien zu Produktionsausfällen. Alles in allem sind die kommerziellen Vorräte an Mitteldestillaten in den Industrieländern deshalb deutlich gesunken. Hatten sie zu Beginn des Jahres 2011 den Fünf-Jahresdurchschnitt noch um 10% überstiegen, so lagen sie zuletzt im Oktober knapp 20% darunter (Grafik 5). Dies stützte die Preise

kurzfristig.

Zum Frühjahr 2012 hin dürfte sich die Situation allerdings allmählich entspannen. Denn die Konjunkturschwäche wird der europäischen Nachfrage nach Mitteldestillaten zusetzen, die immerhin in diesem Marktsegment mehr als ein Fünftel der globalen Nachfrage ausmacht. Zum anderen schafft es Libyen, seine Ölproduktion deutlich schneller auszuweiten als von vielen gedacht. Das dürfte auch die Situation für die europäischen Raffineriebetreiber wieder vereinfachen und ein verbessertes Angebot mit sich bringen. Folglich dürfte die Preisspanne zwischen Diesel und Rohöl zunächst wieder etwas schrumpfen. Langfristig dürfte der steigende Dieselbedarf aber eine gute Unterstützung sein.

Nahezu spiegelbildlich ist die Situation am Benzinmarkt. Hier hat vor allem die Nachfrage im mit Abstand größten Verbrauchsland, den USA, enttäuscht. Daraus resultierte zusätzlich bedingt durch eine höhere Ethanolproduktion ein Angebotsüberschuss. Damit wurden die Vereinigten Staaten zum Nettoexporteur von Benzin, so dass trotz des höheren Benzinbedarfs in Lateinamerika die Benzinpreise tendenziell unter Druck gerieten. Wir rechnen im Jahr 2012 mit einer Auflösung des Überangebots, nicht zuletzt auch weil die USA die Subventionen für die Ethanolbeimischung reduziert haben und der Effekt der hohen Preise auf die Nachfrage ausläuft.

Kohle: Nachfrageschwäche belastet Preise

Die Preisbewegungen am Kohlemarkt waren bis zum Herbst 2011 nicht nur im Vergleich zum Ölmarkt, sondern auch bezogen auf die eigene Historie wenig ausgeprägt (Grafik 6). Das ist umso bemerkenswerter, als dass die Volumina der seit Mitte 2006 an der ICE gehandelten Kohlefutures kräftig gestiegen sind: nach einem Zuwachs um 60% im Jahr 2010 legten diese in den ersten elf Monaten des Jahres 2011 um weitere 10% zu.

Damit hat sich für Kohle eine weitere Benchmark etabliert, nachdem jahrzehntelang auch aufgrund der unterschiedlichen Qualitätsanforderungen der Kohlekraftwerke vornehmlich bilaterale Verträge ausgehandelt wurden. Insgesamt beläuft sich das derivative Handelsvolumen Schätzungen zufolge auf 3 Mrd. Tonnen, was dem 3,5-fachen des physischen Kraftwerkskohlehandels entspricht.

Seit Herbst 2011 sind die Preise allerdings unter Druck geraten. Auch in den kommenden Monaten rechnen wir mit zunächst seitwärts bis leicht abwärts tendierenden Kohlepreisen. Ausschlaggebend ist die Verlangsamung der Konjunktur. In Europa, auf welches rund 20% der globalen Importnachfrage entfällt, droht sogar eine Rezession. Dass eine Verlangsamung der Wirtschaftsaktivitäten nicht ohne Folgen bleibt, zeigt ein Blick zurück auf die Rezession im Jahr 2009. Damals war die europäische Kohlenachfrage um fast 10% eingebrochen. Ein deutlicher Rückgang der Nachfrage dürfte trotz fallender Eigenproduktion den Importbedarf schrumpfen lassen.

Aber auch in China, dem mit Abstand größten Verbrauchsland, das zudem seit einiger Zeit zu den wichtigsten Kohleimporteuren der Welt zählt, hat sich die Wirtschaftsdynamik etwas verlangsamt. Ein geringeres Expansionstempo in der Industrie schlägt sich in der Stromerzeugung nieder, die in China zu 80% kohlebasiert ist. Wir rechnen deshalb mit einem vorübergehenden Abflachen des Importsogs, zumal die Nationale Entwicklungs- und Reformkommission ab Januar 2012 eine für Versorger geltende Preisobergrenze für heimische Kohle festsetzt. Damit wird der Einkauf von heimischer Kohle durch die Kraftwerke attraktiver, solange nicht gleichzeitig das heimische Kohleangebot aufgrund der Preisobergrenze eingeschränkt wird.

Die mittelfristigen Nachfrageperspektiven sind aber intakt. Vor allem in Indien öffnet sich die Schere zwischen Nachfrage und Produktion (Grafik 7). Aber auch in Japan, ohnehin der weltgrößte Kohleimporteur, ist mit einem deutlichen Verbrauchszuwachs zu rechnen, nachdem die Kohlekraftwerkskapazitäten wiederhergestellt und die Ausfälle bei den Atomkraftwerken zu kompensieren sind.

Und wie sehen die Perspektiven für das Angebot aus? Dieses dürfte mit der Nachfrage gut Schritt halten, denn in den letzten Jahren wurde einiges an Investitionen zum Ausbau der Minen sowie der Infrastruktur in wichtigen Lieferländern getätigt. In Australien beispielsweise werden neue Minenkapazitäten von knapp 20 Mio. Tonnen pro Jahr in Betrieb genommen. Darüber hinaus wurden neue Verladekapazitäten geschaffen.

Alles in allem rechnen wir wegen der Nachfrageschwäche in Europa zunächst mit einem weiteren leichten Nachgeben der Kohlepreise, bevor sie getragen durch den weiterhin kräftig steigenden Bedarf in Asien wieder anziehen werden.

Gas: Henry Hub bleibt wegen kräftig wachsender Produktion unter Druck

Der US-Gaspreis hat Mitte 2011 nach einer vor allem nachfragebedingten leichten Preiserholung seine Talfahrt wieder aufgenommen: Im Jahresdurchschnitt ist der Preis knapp 10% gefallen und lag mit 4 USD je mmBtu sogar unter dem Rezessionsniveau von 2009. Gerade am aktuellen Rand sind die Preise nochmals unter Druck geraten: Sie sind bis zuletzt weiter gefallen statt wie üblich aufgrund des höheren Bedarfs im Winter zu steigen; damit notierten sie erstmals seit 10 Jahren im Dezember im Durchschnitt deutlich unterhalb von 4 USD je mmBtu und schlossen das Jahr 2011 sogar bei weniger als 3 USD je mmBtu ab.

Wird sich die Talfahrt 2012 fortsetzen? Angesichts der nur moderat expandierenden US-Wirtschaft wird die Konjunktur der Nachfrage wohl nur wenig Impulse geben. Profitieren wird diese aber von den nun schon seit drei Jahren sehr niedrigen Preisen. Sie haben begünstigt, dass sowohl in der Industrie als auch in der Stromerzeugung verstärkt auf Gas gesetzt wird und diese Bereiche trotz nachlassender Dynamik weiterhin wichtige Wachstumspfeiler sind (Grafik 8). Alles in allem dürfte die US-Nachfrage 2012 um knapp 2% wachsen.

Dem steht allerdings eine weiterhin kräftige Zunahme der US-Gasproduktion gegenüber. Im Jahr 2011 ist diese Schätzungen der EIA zufolge nochmals um 6,6% gestiegen, wobei ein kräftiger Produktionszuwachs im Landesinneren den Rückgang im Golf von Mexiko überkompensiert hat. Infolgedessen ist der Importbedarf weiter gesunken. Alles spricht für eine Fortsetzung dieser Tendenz in 2012, wobei sich die Zuwachsraten etwas verringern dürften.

Wir haben unsere Prognose aufgrund der oben genannten Faktoren nach unten angepasst und rechnen für 2012 nur noch mit einem durchschnittlichen Erdgaspreis von 3,9 USD je mmBtu. Da allerdings die Substitutionseffekte hin zu Gas aufgrund des niedrigen Preises anhalten und zudem viele belastende Nachrichten bereits eingepreist sein sollten, dürften die Preise im Jahresverlauf allmählich steigen. Erst 2015, wenn sich mit der Fertigstellung des ersten Export-Terminals für verflüssigtes Erdgas (LNG) ein Anschluss an den internationalen Markt auftun wird, können die Überschüsse vom US-Markt abfließen und die US-Gaspreise vom international stark steigenden Erdgasbedarf profitieren, der ein deutlich höheres Preisniveau außerhalb der USA impliziert.

Gaspreise diesseits und jenseits des Atlantiks divergieren weiterhin

Die Gaspreise außerhalb der USA notieren mehr als doppelt so hoch wie Henry Hub (Grafik 9). Die primär ölindexierten Preise in Kontinentaleuropa, für die der deutsche Grenzübergangspreis zumeist als Benchmark dient, wurden bis zum Frühjahr 2011 schon allein durch den Ölpreisanstieg nach oben gezogen. Aber auch die Preise am britischen Spotmarkt konnten ihr hohes Niveau halten. Wichtige Preisstütze ist aktuell der in Japan kräftig gestiegene Bedarf an verflüssigtem Erdgas (LNG), der dem Ausfall zahlreicher Atomkraftwerke aber auch einiger Kohlekraftwerke geschuldet war.

In den Monaten Mai bis Oktober 2011 lagen die LNG-Importe immerhin 17% über dem Vorjahr. Japan stand bereits im Jahr 2010 mit einem jährlichen Importbedarf von knapp 93 Mrd. Kubikmeter für knapp ein Drittel des weltweiten LNG-Handels und ist damit der mit Abstand größte Importeur. Aber auch langfristig dürfte der stark steigende Bedarf Asiens die Preise stützen. Vor allem China dürfte mit einer rasant steigenden Nachfrage in Konkurrenz zu den europäischen Nachfragern treten. Wir sehen den weiterhin rasch expandierenden LNG Handel als Bindeglied zwischen den Märkten, der in der langen Frist eine stärkere Angleichung der verschiedenen lokalen Erdgasmärkte erwirken sollte.

CO2-Markt - Made in Brussels

Der CO2-Handel im Jahr 2011 war äußerst volatil. Nach einem durch die japanische Atomkatastrophe begünstigten Preisanstieg, als sich EUAs (Dezember 2012-Futures als Referenz) im 1.Quartal von unter 15 Euro auf teilweise über 18 Euro je Tonne verteuert hatten, sind die CO2-Preise im weiteren Verlauf von 2011 massiv gefallen. Allein seit Anfang September haben sich die Preise halbiert und markierten mit 6,75 Euro je Tonne für diese Handelsphase (2008-2012) Mitte Dezember ein Rekordtief.

Sogar während der schweren Wirtschaftskrise in 2008/09 ist der CO2-Preis nur sehr kurzfristig unter 10 Euro je Tonne gefallen. Wir glauben, dass die jüngste Entscheidung des Umweltausschusses des Europäischen Parlamentes, einen Teil der zur Versteigerung in der dritten Handelsperiode ab 2013 kommenden CO2-Zertifikate einzubehalten, eine Trendwende am Emissionsmarkt markieren könnte.

Zahlreiche Verwerfungen, Unklarheiten und Skandale sowie schwache Wirtschaftswachstumsperspektiven in Europa (Grafik 10) und die fehlende globale politische Unterstützung haben das Vertrauen im europäischen Emissionshandel EU ETS erschüttert. Zuletzt hatte der Weltklimagipfel in Durban bestätigt, dass sich die anderen Länder außerhalb der EU kaum um verbindliche Emissionsziele bemühen.

Umso erstaunlicher scheint die Tatsache, dass die EU ihren Sonderweg weiter geht. Offensichtlich haben die Politiker erkannt, dass die gegenwärtigen Preise kaum Anreize zu Sparanstrengungen bieten. Dies stimmt uns positiv für den Preisverlauf der CO2-Zertifikate, obgleich der Vorschlag des Umweltausschusses zunächst nur ein erster Anstoß ist und noch zahlreiche Hürden auf dem Weg zu einem Gesetz zu überwinden sind. So dürfte der Vorschlag auf wenig Gegenliebe im Industrieausschuss des Europäischen Parlamentes stoßen, der sich damit Anfang 2012 auseinander setzen wird. Aber auch die Zustimmung der Mehrheit der Einzelstaaten wäre letztlich erforderlich.

Dennoch zeigt die Maßnahme, dass trotz des globalen Gegenwindes die EU an den Zielen zur Reduktion des CO2-Ausstoßes festhält. Auch der zweite Vorschlag des Ausschusses, das Tempo, mit dem die Emissionsobergrenze für die Umweltverschmutzer im EU ETS gesenkt wird, ab 2014 von zuvor 1,74% auf 2,25% p.a. zu erhöhen, dürfte unterstützend wirken. Nicht zuletzt stimmt uns die jüngste Entscheidung des Europäischen Gerichtshofes positiv, der die Einbindung der nicht-europäischen Fluglinien in den EU ETS für rechtmäßig befunden hat. Damit müssen sich diese ab 2013 mit den CO2-Zertifikaten eindecken.

Alles in allem glauben wir, dass die Risiken beim gegenwärtigen EUA-Preis von knapp 7 Euro je Tonne bereits ausreichend berücksichtigt sind und der seit Sommer anhaltende Abwärtstrend (Grafik 11) in den kommenden Wochen nach oben drehen sollte. Im Verlauf des Jahres 2012 dürfte die bessere Klarheit über die im Januar 2013 beginnende dritte Handelsperiode die Preise weiter unterstützen und sich die Preise oberhalb der Marke von 10 Euro je Tonne festigen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.