Kohle und Gas: Preisrallye fehlen kurzfristig weitere Impulse

30.06.2010 | Eugen Weinberg (Commerzbank)

Gas und Kohle konnten sich dem jüngsten Abwärtssog der Ölpreise nicht nur entziehen, sondern sogar noch deutlich zulegen. Bei beiden Energieträgern erachten wir nun das Preispotenzial kurzfristig als ausgereizt. Am Kohlemarkt dürfte der starke Importsog Chinas an Dynamik verlieren, am US-Gasmarkt dürften dem stark spekulativ getriebenen Umschwung angesichts der positiven Produktionsentwicklung zunächst auch die weiteren Impulse fehlen. Eine starke Hurrikansaison könnte jedoch das Bild ändern. Im Spätherbst dürfte dann das Zusammenspiel von zyklischer und saisonbedingter Nachfrageerholung dem Gaspreis neuen Auftrieb geben.

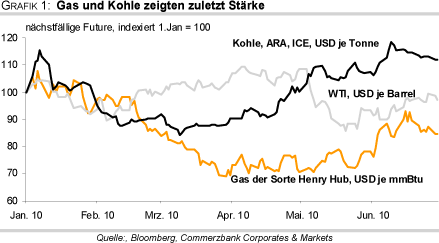

Im Mai standen die Rohstoffpreise mehrheitlich unter Druck. Fast unbemerkt haben in diesen Tagen der US-Gaspreis und der europäische Kohlepreis (hier: nächstfälliger Future an der ICE) kräftig zugelegt (Grafik 1). Wir hatten in beiden Märkten Steigerungspotenzial gesehen. Doch vor allem angesichts der jüngsten Schwäche am Ölmarkt hat uns die Stärke an den beiden anderen Energiemärkten überrascht. Wie nachhaltig ist die Preiserholung? Und können sich die Preise vielleicht sogar noch weiter erhöhen? Wir werfen einen Blick auf die Fundamentalsituation an den Märkten

Kohle - Abkühlung der chinesischen Importdynamik

Die deutliche Verteuerung von Kohle ist vor allem dem starken Importsog Chinas geschuldet. Chinas Kohleverbrauch wächst seit Jahren rasant. Mittlerweile ist die chinesische Kohlenachfrage fast dreimal so hoch wie die in den USA; noch vor zehn Jahren lag der Verbrauch in beiden Ländern nahezu gleich auf. Dennoch war China bis Ende 2008 Selbstversorger und erst im Jahr 2009 sind die Importe rasant gestiegen. Der Effekt auf den Preis blieb zunächst gebremst, denn der Markt war stark gespalten: Den Wachstumsregionen in den Schwellenländern stand ein kräftiger Nachfrageeinbruch in den Industrieländern gegenüber. Per saldo stagnierte deshalb der weltweite Kohleverbrauch im vergangenen Jahr. Doch im Verlauf des letzten Jahres haben die Tendenzen in den Industrieländern gedreht: Für das laufende Jahr rechnet nun beispielsweise die amerikanische Energieagentur, EIA, mit einem Anstieg des US-Verbrauchs um fast 4% gegenüber Vorjahr. Das Zusammenspiel von starker Nachfrage in den Schwellenländern und der Nachfrageerholung in den Industrieländern hat zu einem kräftigen Preisanstieg geführt.

Wir erachten das Steigerungspotenzial aber zunächst als weitgehend ausgereizt, denn wir erwarten aus zwei Gründen zunächst eine Verlangsamung der chinesischen Importdynamik: zum einen wird der Kohleverbrauch nicht mehr ganz so rapide wachsen wie in der Vergangenheit, zum anderen haben sich die Produktionsperspektiven verbessert.

Triebfeder für den stark steigenden Kohleverbrauch war das kräftige Wachstum der Stromproduktion, denn diese ist in China zu 80% kohlebasiert. Nicht zuletzt in Folge der schnell fortschreitenden Elektrifizierung des Landes ist die Stromproduktion in den Jahren 2000 bis 2007 stärker gestiegen als die gesamtwirtschaftliche Leistung. Vor zwei Jahren hat diese Tendenz aber gedreht. Die Stromproduktion wuchs in den beiden letzten Jahren unterproportional im Vergleich zum Bruttoinlandsprodukt. 2008 ging dies einher mit einem entsprechend geringeren Anstieg des Kohleverbrauchs. Im Jahr 2009 nahm der Kohleverbrauch aber wieder mit knapp 10% überdurchschnittlich kräftig zu, und das bei unterdurchschnittlichem Wirtschaftswachstum. Treiber der Nachfrage war zuletzt der starke Kohleverbrauch in den beiden baunahen Branchen Zement- und Stahlindustrie, wo die Aktivitäten dank des Konjunkturprogramms der chinesischen Regierung besonders kräftig gestiegen sind. Die sich dort abzeichnende Abkühlung dürfte das Wachstum des Kohleverbrauchs dämpfen.

Zum zweiten dürften die verbesserten Produktionsperspektiven in der Kohleprovinz Shanxi den Importbedarf senken, denn die angestrebte Konsolidierung im dortigen Kohlesektor ist nun weitestgehend abgeschlossen. Shanxi ist die größte der vier großen Kohleprovinzen in China, die zusammen rund 45% der chinesischen Kohleproduktion stellen. Im vergangenen Jahr war die dortige Kohleproduktion um 10% zurückgegangen (Grafik 2): in absoluter Größe entspricht dies 50 Mio. Tonnen, was wiederum der Hälfte der Importe des letzten Jahres entspricht. An dieser Stelle sei nochmals darauf hingewiesen, dass sich China weitgehend selbstversorgt und auch im vergangenen Jahr nur rund 5% des Verbrauchs durch Importe abgedeckt wurden. Chinas Importe sind also für den heimischen Markt eher zu vernachlässigen, für den internationalen Handel waren sie aber von großer Bedeutung: Der Anteil der chinesischen Importe an den globalen Einfuhren lag 2009 bei 12%, nach 5% im Vorjahr.

Die jüngsten Einfuhrzahlen bestätigen eine Abkühlung der Importdynamik (Grafik 3). Im Mai lagen die Kohleeinfuhren mit 11 Mio. Tonnen knapp 30% niedriger als im Dezember, wobei saisonale Faktoren diese Tendenz allerdings leicht überzeichnet haben dürften. Vor diesem Hintergrund dürfte der Preisrallye kurzfristig die Puste ausgehen und die Preise werden u.E. in der zweiten Jahreshälfte seitwärts bis leicht abwärts tendieren. Dafür spricht auch die Tatsache, dass sich die Preise an den regionalen Kohlemärkten angenährt haben. Mittelfristig sehen wir allerdings weiteres Preispotenzial: der Konsolidierungsprozess in Chinas Kohlesektor soll weiter vorangetrieben getrieben werden. So wurde erst unlängst die Schließung von 7000 kleinen Kohleminen bis 2015 angekündigt. Außerdem steigt der Kohleverbrauch in anderen Schwellenländern: vor allem Indien hat starkes Nachholpotenzial. Für 2011 erwarten wir deshalb, dass Kohle die Verteuerung der übrigen Energiepreise nachvollzieht und auf 100 USD je Tonne steigen wird.

Gas - stark spekulativ getrieben

Der Gaspreis konnte sich in den letzten Wochen deutlich erholen. Von Ende April bis Mitte Juni legte der Preis für Gas der Sorte Henry Hub um gut 30% bis auf 5,2 USD je mmBtu zu, gab aber in den letzten Tagen wieder etwas nach. Vor allem die spekulativen Anleger hatten massiv ihre Positionierung geändert: während die Long-Positionen seit Anfang Mai um fast 20 Tsd. Kontrakte gestiegen sind, wurden zugleich auf der Short-Seite massiv Positionen abgebaut.

Per saldo hatten sich per Mitte Juni die Netto-Short Positionen auf 96 Tsd. Kontrakte nahezu halbiert den niedrigsten Stand seit Dezember letzten Jahres (Grafik 19, S. 2).

Vor allem angesichts des stark spekulativ getriebenen Umschwungs am Markt sehen wir das Potenzial kurzfristig als ausgereizt. Gedämpft wird das Anstiegspotenzial durch eine bis zuletzt überraschend positive Produktionsentwicklung. Diese Entwicklung überrascht insofern, als dass die Gasbohrungen von Mitte 2008 bis Mitte 2009 infolge des Preiseinbruchs in der zweiten Jahreshälfte 2008 massiv zurückgegangen waren. Zwar ist die Anzahl der Bohrlöcher seitdem wieder gestiegen, sie liegt aber noch immer deutlich unter dem Niveau von 2008. Ausschlaggebend ist die erhöhte Produktivität der neuen Bohrlöcher sowie die dank des technischen Fortschritts rasche Erschließung der unkonventionellen Gasvorkommen. Mittlerweile geht auch die EIA im laufenden Jahr von einer steigenden Produktion aus.

Die Ölkatastrophe dürfte die Gasproduktion zunächst nur geringfügig beeinflussen. Gemäß EIA entfallen 12% der US-Gasproduktion auf den Golf von Mexiko. Damit ist die Bedeutung der Region für den Gasmarkt niedriger als die für den Ölmarkt: Darüber hinaus sind Tiefseebohrungen für den Gasmarkt von geringer Bedeutung: Laut EIA entfallen nur 5% der US Gasproduktion auf Tiefseebohrungen, während es bei Öl immerhin 25% sind. Die sogenannten ultratiefen Bohrungen machen sogar lediglich 2,6% der gesamten Produktion aus. Die EIA hat entsprechend die Produktionsausfälle in Folge des Moratoriums in ihrem letzten Short Term Energy Outlook auf zu vernachlässigende 8 Mrd. Kubikfuß kumuliert in 2010 bzw. 74 Mrd. Kubikfuß in 2011 beziffert. Zum Vergleich: die tägliche Produktion liegt bei gut 60 Mrd. Kubikfuß.

Dagegen könnte die kommende Hurrikansaison durchaus für Preisbewegungen sorgen. Die US-Wetterbehörde NOAA rechnet in diesem Jahr mit der stärksten Hurrikansaison seit dem Jahr 2005. Die EIA prognostiziert auf dieser Basis Produktionsausfälle in Höhe von 166 Mrd. Kubikfuß im Vergleich zu 19 Mrd Kubikfuß im Vorjahr.

Spätestens aber zum Winter hin dürften die Gaspreise neuen Auftrieb bekommen. Dann nämlich dürfte die bereits jetzt zu beobachtende zyklisch bedingte Nachfrageerholung durch saisonale Impulse weiter verstärkt werden und zu einem Reduzierung der Überschüsse am Markt führen. Bereits jetzt ist die Nachfrage im industriellen Sektor, auf die 30% der US-Nachfrage entfällt, angesprungen. Im ersten Quartal war der industrielle Gasverbrauch 10% höher als im Vorjahreszeitraum. Auch die Nachfrage der Stromproduzenten dürfte u.E. weiter steigen. In den letzten Jahren ist ihr Anteil am Gasverbrauch auf ein Drittel der Gesamtnachfrage gestiegen.

Spiegelbildlich hat sich auch der Anteil der gasbasierten Stromproduktion in den USA auf 23% erhöht (Grafik 4). In den letzten Monaten konnte Gas gegenüber Kohle weiter an relativer Attrakivität gewinnen (Grafik 5). Kohle bleibt zwar grundsätzlich günstiger als Gas, aber letzteres hat den Vorteil von deutlich geringeren Anlaufkosten und wird deshalb vor allem zur Abdeckung von Spitzenlastzeiten eingesetzt. Versorger, die in der Regel einen Pool an Kraftwerken besitzen, dürften verstärkt aus gasbetriebenen Kraftwerken Strom in die Netze schleusen. Alles in allem erwarten wir, dass die Gaspreise nach der üblichen Sommerflaute zum Herbst weiter anziehen und zum Jahresende 6 USD je mmBtu erreichen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.