Meat me: Ein Blick auf Rinder und Schweine lohnt

22.02.2010 | Eugen Weinberg (Commerzbank)

Das Jahr 2009 war bezüglich der Preise für Rinder und Schweine kein besonders Gutes. Umso mehr erfreut Anleger die bisherige Entwicklung in 2010. Nun macht eine Schwalbe noch keinen Sommer. Die Produzenten schauen angesichts der Gründe für die Preisentwicklung bang in die nähere Zukunft. Welche Perspektiven bietet der Markt für Vieh und Fleisch in 2010?

Der Markt für Vieh und Fleisch wird von den drei großen Gruppen Rinder, Schweine und Geflügel dominiert. Nachfrageseitig stehen sie in einer Substitutionsbeziehung, während die Unterschiede bei der Erzeugung ganz erheblich sind. Insbesondere der Produktionszyklus bietet nur eingeschränkte Möglichkeiten einer kurzfristigen Angebotsanpassung: Während es vom Zeitpunkt der Befruchtung des Muttertiers beim Rind etwa 30 Monate braucht, bis das Steak gegrillt werden kann, liegt ein Schweineschnitzel bereits nach 10 Monaten und ein Hühnerschlegel bereits nach 10 Wochen auf dem Teller. Auch im Futtermittelverbrauch unterscheiden sich die Produktionszweige stark: Der Bedarf an Futter zur Erzeugung von Rindfleisch ist etwa doppelt so hoch wie zur Produktion von Schweinefleisch und dieser wiederum deutlich höher als bei Geflügel.

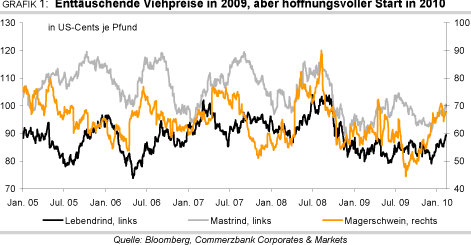

Im Folgenden stehen die Märkte für Rinder und Schweine im Vordergrund, für die an der Chicago Mercantile Exchange (CME) Terminkontrakte gehandelt werden (Grafik 1). Diese stehen derzeit besonders im Interesse auch nicht-kommerzieller Anleger, was sich in der hohen Netto-Long-Position dieser Gruppe manifestiert (Grafiken 2 und 9). Da laut landwirtschaftlichem Census von 2007 etwa ein Fünftel des Marktwerts der landwirtschaftlichen Produkte allein aus dem Verkauf von Rindern und Kälbern besteht und weitere sechs Prozent auf die Schweinehaltung entfällt, sind diese Märkte auch für kommerzielle Händler von herausgehobener Bedeutung.

Rinder: Aufwärts von gedämpftem Niveau

Die US-Preise für Vieh unterliegen traditionell einer ausgeprägten Saisonstruktur. So ist im Frühjahr die Rindfleischnachfrage höher als etwa im Herbst, wo an den Festtagen traditionell eher andere Fleischarten bevorzugt werden. Außerdem kommt es bei sich oft bis ins Frühjahr ziehendem Winterwetter zu einer geringeren Gewichtszunahme und zu Vermarktungsengpässen bei Rindern, da der Transport beeinträchtigt wird. Beides führt dazu, dass häufig die höchsten Preise für die an der CME gehandelten Lebendrinder im März oder April zu beobachten sind, während die Preise meist von Juni bis August deutlich niedriger sind.

Für Mastrinder, für die ebenfalls Kontrakte an der CME gehandelt werden, herrschen meist von Januar bis Mai unter- und von Juni bis Dezember überdurchschnittliche Preise vor, wobei die höchsten Preise in der Regel in den Sommermonaten zu beobachten sind. Dies hängt damit zusammen, dass in dieser Zeit die meisten schlachtreifen Rinder vermarktet werden und daher Bedarf besteht, die Farmen mit neuen Mastrindern aufzufüllen. Diese Saisonstruktur wird am Markt berücksichtigt und zeigt sich im typischen saisonalen Verlauf der Terminkurven (Grafik 3).

Allerdings spielen auch viele weitere Faktoren eine Rolle, die zu einem veränderten Verlauf innerhalb eines Jahres und über die Jahre hinweg führen. Dies sind insbesondere der Umfang der Schlachtungen, das Angebot an konkurrierenden Fleischarten, Futter- und Energiekosten sowie der Ausbruch von Tierkrankheiten wie BSE, Maul- und Klauenseuche oder Schweinegrippe, welche das Konsumverhalten der Verbraucher vorübergehend beeinflussen.

Die Lebendrindpreise schwankten im letzten Jahr in einem Korridor von 79 und 88 US-Cent je Pfund und schlossen fast gleichauf mit Jahresbeginn. Die Preise für Mastrinder legt im ersten Halbjahr zu, gaben im zweiten Halbjahr aber wieder ab und schlossen ebenfalls fast unverändert. Seit Jahresbeginn stiegen die Preise für Lebend- und Mastrind um je 4%. Derzeit profitieren die Preise zum einen von der Aussicht auf ein geringeres Angebot aufgrund kleinerer Herden, zum anderen vom harten Winterwetter. Um bei winterlichen Temperaturen an Gewicht zuzulegen, benötigen die Rinder mehr Energiezufuhr als bei milder Witterung. Harte Winter können daher die Futterkosten erheblich erhöhen. Der frostige Winter mit viel Schneefall, der in den letzten Monaten die Great Plains der USA den nord-südlich verlaufenden Streifen östlich der Rocky Mountains im Griff hat, beeinträchtigt daher die Viehhaltung und mast erheblich und verknappt das Angebot.

Die Plains gelten als Rinderland, wo 60% des US-Rindfleisches produziert werden. Der Preis für Mastrinder ist eng verzahnt mit dem Preis für Lebendrind und dem Preis für das wichtige Futtermittel Mais. Mais ist der Hauptbestandteil des Futters und steht für 91% des verfütterten Getreides. Steigende Endproduktpreise erhöhen die Preise für das Zwischenprodukt Mastrind. Steigende Futterkosten verringern wiederum den Preis für Mastrinder im Verhältnis zum bereits fertig gemästeten Tier, da die Mast neuer Tiere unattraktiver und damit die Nachfrage nach ihnen geringer wird. Eine Studie der Iowa State University von 2009 zeigt, dass sich Veränderungen in den Preisen für Lebendrind und für Mais fast vollständig in den Mastrinderpreisen niederschlagen.

Über die letzten Jahre sind die Rinderherden in den USA aufgrund mangelnder Profitabilität auf den niedrigsten Stand seit 50 Jahren gesunken (Grafik 4). Auf Fleisch- und Milch produzierenden Farmen wurden zu Jahresbeginn 93,7 Mio. Rinder gehalten, nochmals etwa 1% weniger als zu Beginn letzten Jahres. Die Farmer mussten 2009 zum zweiten Mal in Folge einen Verlust je Tier hinnehmen: Nach Angaben des regierungs- und industriefinanzierten Livestock Marketing Information Center stiegen die Verluste der Farmer in den südlichen Plains sogar von 18 USD pro Stück Vieh in 2008 auf 34 USD in 2009. Für 2009 rechnet das USDA mit einem Rückgang des durchschnittlichen Nettoeinkommens der Rinderfarmen von 26%. Obwohl die Futterpreise nach einer Verdopplung zwischen 2006 und 2008 im letzten Jahr nachgaben, lagen sie noch immer auf einem Niveau, das Gewinne für die Züchter nicht zuließ. Zudem hat auf der Absatzseite der Markt für Rindfleisch in der Wirtschafts- und Finanzkrise erheblich gelitten:

So hat der Außer-Haus-Verzehr abgenommen. Zudem wurden billigere Produkte bevorzugt, etwa Hamburger gegenüber Steaks. In Steakhäusern wurde in den letzten 12 Monaten oft 20-30% weniger Umsatz gemacht. Die geringere Herdengröße wird sich allerdings auch in einem verringerten heimischen Angebot an Rindfleisch in den USA niederschlagen. Das USDA rechnet in seiner neuesten Prognose mit einem weiteren Rückgang um 1,2%, nachdem die Produktion bereits in 2009 um 2,3% gegenüber 2008 gesunken war.

Die USA sind nach Brasilien und Australien der drittgrößte Exporteur an Rindfleisch (Grafik 5). Die Hauptabnehmer sind Mexiko, Kanada und Japan, aber auch andere asiatische Länder. Obwohl China den Import von US-Rindfleisch nach dem Auftreten von BSE 2003 offiziell eingestellt hat, gerät es über Umwege, etwa über Hongkong und Vietnam, ins Land, so dass Schätzungen davon ausgehen, dass China der viertgrößte Abnehmer von US-Rindfleisch ist. Die Exporte der USA waren 2009 leicht rückläufig: Die Ausfuhren nach Mexiko fielen bis November um 15% gegenüber dem Vorjahreszeitraum, die nach Kanada um 6%. Dies konnte nicht ganz durch Steigerungen der Exporte in den asiatischen Raum ausgeglichen werden.

Das USDA zeigt sich für 2010 aber optimistisch: Es erwartet einen Anstieg der Exporte an amerikanischem Rindfleisch von etwa 10% gegenüber 2009 auf 925.000 Tonnen. Dies soll insbesondere eine Folge von erneut wachsenden Marktanteilen in Japan und Südkorea sein. Die bisherigen Exportzahlen stimmen positiv: Bis zum 4. Februar wurde gegenüber der Vorjahresperiode 18% mehr Rindfleisch exportiert. Die USA importieren allerdings auch Rindfleisch - Hauptlieferanten sind Australien und Kanada - und sind aufgrund des hohen Eigenkonsums Nettoimporteur. Für 2010 rechnet das USDA mit einem Importanstieg um 3%, auch aufgrund der das zweite Jahr in Folge zu erwartenden niedrigeren heimischen Produktion.

Das Land, das in den letzten Jahren den internationalen Rindfleischmarkt mit seiner Entwicklung besonders beherrschte und inzwischen zum größten Exporteur an Rind- und Kalbfleisch wurde, ist Brasilien. Zwischen 1999 und 2007 stieg die Produktion dort um jährlich 4,9% und die Exporte um durchschnittlich mehr als 20% pro Jahr. In den beiden letzten Jahren allerdings waren die Produktion und die Exporte erheblich niedriger, v.a. weil die EU Importe aus Ländern beschränkte, die keine lückenlose Identifikation und Nachverfolgung der Produktion nachweisen konnten und auch Russland - der weltgrößte Nettoimporteur an Rindfleisch - seine Importe aus Brasilien wegen des Verdachts auf Maul- und Klauenseuche beschränkte. Nachdem einige Abnehmerländer ihre aufgrund veterinärhygienischer Bedenken verhängten Einfuhrbeschränkungen aufheben, sollte 2010 wieder ein Wachstum des brasilianischen Angebots zu beobachten sein.

Das Land ist zudem eines der wenigen, das nicht mit verkleinertem Rinderbestand ins Jahr 2010 startete. Mittelfristig ist davon auszugehen, dass Brasilien seine herausgehobene Position wird verteidigen können. Bedeutende Bestandsrückgänge an Rindern waren dürrebedingt dagegen in Argentinien zu beobachten, so dass das Land mit einem deutlich verringerten Bestand in das Jahr 2010 startete, was sich in einer geringeren Produktion an Rindfleisch bemerkbar machen sollte.

Gleichzeitig soll die Nachfrage nach Rindfleisch in diesem Jahr deutlich zulegen. Auch für die gesamte Periode 2009 bis 2018 schätzen FAO und OECD in ihrer gemeinsamen Prognose einen jährlichen Anstieg der Nachfrage um 1,3%, was leicht über dem der vorherigen Dekade läge. Die Perspektive, dass eine steigende Nachfrage nach Rindfleisch auf ein eingeschränktes Angebot und verbesserte Exportmöglichkeiten für US-Rindfleisch trifft, lässt uns für 2010 steigende Preise für Lebendrind und Mastrinder erwarten. Wir prognostizieren einen Durchschnittspreis von 91 US-Cents je Pfund bei Lebendrind und von 103 US-Cents je Pfund bei Mastrind. Dies entspricht einem Anstieg um 8% bzw. 6% gegenüber dem Vorjahr.

Exkurs: Perspektiven für die Weltnachfrage nach Fleisch In den letzten Jahrzehnten hat der weltweite Fleischkonsum stark zugenommen (Grafik 7). Obwohl auch künftig insbesondere in Entwicklungsländern mit einem deutlichen Anstieg des Pro-Kopf-Konsums zu rechnen ist, wird sich das Wachstum abschwächen. Angesichts inzwischen erreichter recht hoher Konsumniveaus in Brasilien und China ist dort von einer Abschwächung des Zuwachses auszugehen. Angesichts einer steigenden Weltbevölkerung nimmt der absolute Fleischkonsum allerdings weiter erheblich zu, wird aber auf die Fleischarten unterschiedlich verteilt sein.

Den mit einem jährlichen Wachstum von 2,6% zwischen 1999/01 und 2030 mit Abstand stärksten Anstieg im Pro-Kopf-Verbrauch erwartet die FAO bei Geflügel, während der Anstieg bei Rindund Schweinefleisch mit 1,4 bzw. 1,2% p.a. zwischen 1999/01 und 2030 deutlich geringer geschätzt wird. Einen wesentlichen Anteil an diesem Unterschied hat Asien und insbesondere Indien, wo aus kulturellen Gründen Geflügel präferiert wird.

Magerschwein: Positive Perspektive bleibt intakt

Die Preise für Magerschwein stiegen im Jahresverlauf 2009 um 11%. Einem Einbruch im Sommer folgte eine Rally, die erst im Januar zu einem Ende kam, nachdem Russland seine Importe an US-Geflügel ausgesetzt hat und das erhöhte Geflügelangebot auf dem heimischen Markt die Preise für Schweine mit nach unten zog. Auch die Schweinepreise unterliegen saisonalen Schwankungen. Dabei sind die Preise zumeist von Mai bis Juli am höchsten. Zum einen schlägt sich hier die Unsicherheit über die bevorstehende Ernte der wichtigen Futtermittel Mais und Sojabohnen nieder, zudem steigt die Nachfrage nach Schweinen im Vorfeld der Grillsaison.

Allerdings überlagern häufig andere Faktoren dieses Muster. So drückten im Frühsommer 2009 Importverbote einiger Abnehmerländer für Schweinefleisch in Verbindung mit der Schweinegrippe auf die Preise. Dagegen führten im vierten Quartal 2009 geringere Importe an Schweinen aus Kanada und das verringerte US-Angebot nach niedrigeren Ferkelzahlen im Frühjahr zu Preissteigerungen in einer Zeit, in der sonst saisonbedingt eher gedämpfte Preise vorherrschen was in der EU auch tatsächlich zu beobachten war.

Das Niveau der US-Preise hatte allerdings in 2009 insgesamt enttäuscht und konnte nicht verhindern, dass viele Farmer in der Verlustzone verblieben. Das USDA schätzt, dass auf Schweineproduktion spezialisierte Farmen 2009 aufgrund eines hohen Angebots bei gleichzeitig krisenbedingt rückläufiger Auslandsnachfrage besonders zu leiden hatten.

Zwar stieg der Export von Schweinefleisch in den letzten Monaten 2009 deutlich gegenüber den Vorjahresmonaten, doch lagen sie für 2009 insgesamt um 11% unter denen des Jahres 2008. Das USDA geht davon aus, dass die Schweinefarmen einen Rückgang ihres durchschnittlichen Nettoeinkommens um 52% hinnehmen mussten und damit nach der Milchproduktion am schlechtesten abschnitten.

Die US Farmer haben auf die Verluste aus der Produktion mit einem Kapazitätsabbau von über 6% seit dem zyklischen Höhepunkt 2007 reagiert. Entsprechend ist für 2010 mit einem geringeren Angebot an Schweinen zu rechnen, das sich in einer um 2,1% reduzierten Produktion heimischen Schweinefleisches niederschlagen wird. Gleichzeitig nährt das USDA Hoffnungen, dass die Betriebe aufgrund niedrigerer Futterkosten 2010 die Gewinnzone erreichen könnten. Zwar hat Russland die Einfuhr amerikanischen Schweinefleischs weitgehend verboten, und auch Chinas Nachfrage ist nach dem Aussetzen wegen der Schweinegrippe im April noch nicht wieder angesprungen.

Dennoch sollen die US-Schweinefleischexporte nach dem Rückgang 2009 im laufenden Jahr um 8,4% zulegen, nachdem sich die Wirtschaft in wichtigen Abnehmerländern erholt. Anders als bei Rindfleisch sind die USA bei Schweinefleisch der größte Nettoexporteur und stellen etwa 35% der weltweiten Exporte.

Zwar ist China der mit Abstand größte Schweinefleischproduzent, ist aber aufgrund seiner fast vollständigen Selbstversorgung nach einem deutlichen und staatlich geförderten Produktionsanstieg am Weltmarkt kaum mehr aktiv. Wie bei Rindfleisch hat sich auch bei Schweinefleisch im letzten Jahrzehnt Brasilien als sehr dynamischer Marktteilnehmer gezeigt und mit seinen geringen Erzeugungskosten Anbietern wie der EU erhebliche Konkurrenz gemacht. Noch immer allerdings sind die USA, die EU und auch Kanada größere Anbieter am Weltmarkt. Auch für Schweinefleisch rechnen OECD und FAO in ihrem Ausblick mit einem Anstieg der Nachfrage um 1,8% pro Jahr von 2009 bis 2018 und damit einem stärkeren Wachstum als im Jahrzehnt zuvor.

China, Brasilien und Russland sollen sowohl bei der Produktion als auch beim Verbrauch den stärksten Wachstumsbeitrag liefern. Als Exporteure können in den nächsten Jahren besonders die USA und Brasilien von einer steigenden Handelstätigkeit profitieren. Angesichts dessen rechnen wir für 2010 mit einem Durchschnittspreis von 70 US-Cents je Pfund, was einem Anstieg um 20% entspricht.

Exkurs: Viehhaltung als Klimafaktor Angesichts der Klimadebatte gerät auch der Beitrag der weltweiten Viehhaltung zum Ausstoß an Treibhausgasen in den Fokus. Eine Studie der FAO kam zu dem Ergebnis, dass Viehhaltung einen höheren Ausstoß an Treibhausgasen verursacht als der Transportsektor. Dabei steht sie für 9% aller von menschlichen Aktivitäten ausgehenden CO2-Emissionen und sogar für 65% des noch wesentlich klimaschädigenderen Lachgases. Hauptursache dafür ist der anfallende Mist. Auch stammen 37% des Methanausstoßes (durch das Verdauungssystem der Tiere) und 64% des sauren Regen verursachenden Ammoniaks aus der Viehhaltung. Hinzu kommt, dass zur Ausweitung der Viehhaltung in bedeutendem Umfang Wald vernichtet wird. Dies gilt besonders dramatisch für das Amazonasgebiet.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.