Gold und Silber bleiben auch 2010 gefragt

20.01.2010 | Eugen Weinberg (Commerzbank)

Auch im Jahr 2010 dürfte Gold aufgrund einer robusten Nachfrage der Finanzanleger und als Absicherung gegen Finanzmarktrisiken gefragt bleiben. Dies gilt umso mehr, da bei den Zentralbanken spätestens seit dem vergangenen Jahr ein Sinneswandel in Bezug auf die Rolle von Gold als Reserveanlage festzustellen ist. Ein Risikofaktor stellt die schwache Schmucknachfrage und das steigende Goldangebot dar. Dies dürfte einem ungebremsten Preisanstieg entgegenstehen. Wir rechnen aufgrund dessen im Frühjahr mit einem Rückgang auf 1.000 USD je Feinunze, welchem im zweiten Halbjahr ein erneuter Anstieg in Richtung 1.200 USD folgt.

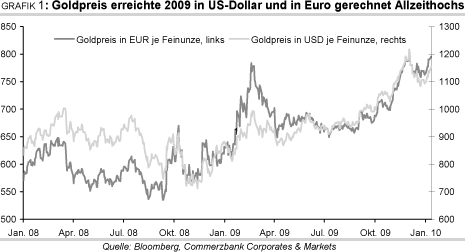

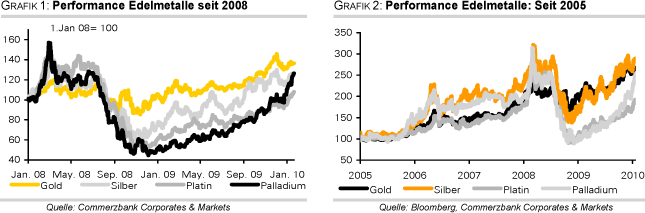

Der Goldpreis hat im Jahr 2009 gegenüber US-Dollar und Euro Allzeithochs verzeichnet (siehe Grafik 1). Die Finanzanleger waren dabei die Hauptstütze für den Goldpreisanstieg. In den ersten neun Monaten des Jahres 2009 lag die Investmentnachfrage nach Daten des World Gold Council (WGC) mit 1.061 Tonnen bereits fast so hoch wie im gesamten Rekordjahr 2008, als sich die Nachfrage nach physischem Gold wie Münzen und Barren sowie nach ETFs und anderen Finanzprodukten im Jahresvergleich nahezu verdoppelt hatte.

Dies hat maßgeblich dazu beigetragen, den sich abzeichnenden Rückgang der Schmucknachfrage um mehr als 20% auszugleichen. Der Anteil der Investmentnachfrage an der Gesamtnachfrage liegt mittlerweile bei 40% und hat sich in den letzten zwei Jahren somit verdoppelt. Hatte die Schmucknachfrage in den vergangenen Jahren einen Anteil von 70%, sank dieser zuletzt auf nur noch 50%. Die Investmentnachfrage dürfte in den kommenden Jahren weiter an Bedeutung gewinnen.

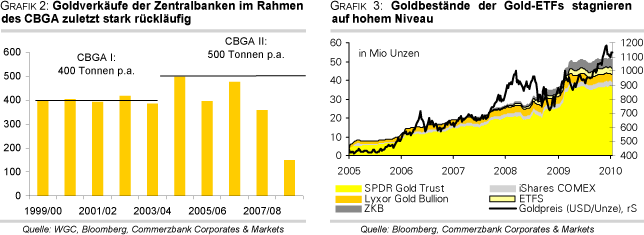

Dabei spielt eine wichtige Rolle, dass die Zentralbanken in den letzten Jahren Gold als Vermögensanlage und Mittel zur Diversifizierung ihrer Devisenreserven wiederentdeckt haben. Nachdem die Zentralbanken der Industrieländer bis vor zwei Jahren noch bis zu 500 Tonnen Gold im Jahr verkauft haben, treten diese mittlerweile kaum noch als Verkäufer auf. Im letzten Jahr wurden von den Zentralbanken im Rahmen des Goldabkommens nur noch 150 Tonnen Gold veräußert (Grafik 2).

In den ersten zwei Monaten des neuen Vertragsjahres beliefen sich die Goldverkäufe im Rahmen des CBGA auf nur noch 1,5 Tonnen. Für das gesamte Vertragsjahr rechnen wir daher mit einem nochmals deutlich geringeren Verkaufsvolumen als im Jahr zuvor. Wenn es wie im Falle des IWF offizielle Goldverkäufe gibt, so dürften diese wie im Herbst 2009 geschehen außerhalb des Marktes von anderen offiziellen Adressen abgenommen werden. Eine wichtige Rolle spielt dabei das wachsende Interesse der Zentralbanken in den aufstrebenden Schwellenländern.

Das Kaufinteresse seitens dieser Zentralbanken steigt kontinuierlich. So haben die Zentralbanken Chinas, Indiens und Russlands im vergangenen Jahr den Kauf von mindestens 740 Tonnen Gold bestätigt. Da Gold in den meisten Schwellenländern immer noch einen relativ geringen Anteil an den gesamten Währungsreserven ausmacht und die Reserven tendenziell weiter steigen, dürfte die Nachfrage nach Gold seitens dieser Zentralbanken auch im neuen Jahr und darüber hinaus robust bleiben. Der WGC rechnet damit, dass die Zentralbanken bereits im Jahr 2009 zum Nettokäufer geworden sind.

Dieser Sinneswandel im offiziellen Sektor hat auch Einfluss auf das Anlageverhalten der privaten Investoren. Das Potenzial, welches daraus erwächst, ist erheblich. Selbst wenn nur 1% des weltweit in Aktien und Anleihen investierten Anlagevolumens in den Goldmarkt fließen würde, entspräche dies der Minenproduktion von 15 Jahren.

Einen kleinen Vorgeschmack gab es diesbezüglich bereits Anfang 2009: Damals flossen an einigen Tagen bis zu 50 Tonnen Gold in die Gold-ETFs, was der weltweiten Minenproduktion einer Woche entspricht. Der Großteil dieser Zuflüsse hat sich als dauerhaft erwiesen. Allerdings haben sich die Zuflüsse in die Gold-ETFs seit Mitte 2009 merklich abgeschwächt (Grafik 3). Denn mit der Zunahme des Risikoappetits schichteten Anleger teilweise Kapital in riskantere Anlagen wie Aktien um. Dies macht den Goldpreis zunehmend vom Verhalten spekulativer Finanzanleger abhängig, welche in erster Linie von Preissteigerungen profitieren wollen und ihre Anlageentscheidungen für gewöhnlich schneller revidieren.

Die spekulativen Netto-Long-Positionen stiegen im Oktober 2009 auf einen Rekordwert von knapp 23 Mio. Unzen, was ungefähr 730 Tonnen oder der Goldproduktion von 3 1/2 Monaten entspricht. Aktuell liegen sie immer noch bei knapp 20 Mio. Unzen. Für den Goldpreis bedeutet dies ein erhebliches Rückschlagspotenzial, wenn es zum Abbau dieser Positionen kommt. So fiel der Goldpreis Anfang Dezember binnen einer Woche um 100 USD zurück, weil der US-Dollar zu einer markanten Zwischenerholung ansetzte.

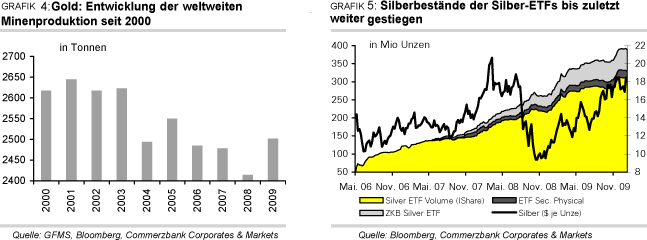

Auch aus fundamentaler Sicht gibt es Gegenwind für den Goldpreis. So dürfte die weltweite Minenproduktion im vergangenen Jahr erst zum zweiten Mal in den vergangenen zehn Jahren im Jahresvergleich signifikant gestiegen sein (Grafik 4). In den zwölf Monaten bis September 2009 lag die weltweite Minenproduktion nach Angaben des WGC bereits 6% höher als im entsprechenden Vorjahreszeitraum. Angesichts einer steigenden Minenproduktion in China und Russland ist 2010 mit einer weiteren Ausweitung zu rechnen.

Das Angebot an Altgold, welches in den zwölf Monaten bis September 2009 laut WGC bereits um 35% im Jahresvergleich zulegte, dürfte angesichts des hohen Preisniveaus ebenfalls weiter steigen. Die Rückkäufe der Goldproduzenten, welche 2007 und 2008 noch 15-20 Prozent der globalen Minenproduktion entsprachen und das Gesamtangebot erheblich verringert hatten, dürften dagegen spürbar nachlassen. In den zwölf Monaten bis September 2009 lagen die Goldrückkäufe dem WGC zufolge bereits bei weniger als 10% der weltweiten Minenproduktion. Ende 2009 hatte der weltgrößte Goldproduzent Barrick Gold mitgeteilt, das sogenannte Hedgebuch geschlossen zu haben. Damit verliert ein bislang unterstützender Faktor für den Goldpreis an Bedeutung.

Wie wird sich der Goldpreis im Verlauf des Jahres 2010 entwickeln? Im ersten Halbjahr überwiegen aufgrund des steigenden Angebots und der schwachen physischen Nachfrage die Abwärtsrisiken, zumal Inflation angesichts der unterausgelasteten gesamtwirtschaftlichen Kapazitäten zunächst noch kein Thema sein dürfte. Da bei niedrigeren Preisen die Nachfrage nach Schmuck zunehmen sollte, dürfte der Goldpreis nicht dauerhaft unter die Marke von 1.000 USD fallen. Im zweiten Halbjahr dürfte mit der Erholung der Weltwirtschaft und den damit verbundenen Einkommenszuwächsen auch die Schmucknachfrage wieder anziehen.

Dank der niedrigen Realzinsen, der langfristigen Inflationsgefahren und des Kaufinteresses der Zentralbanken sollte die Nachfrage der privaten Investoren robust bleiben. Von daher dürfte Gold ab dem Spätsommer zu einem neuen Preisanstieg ansetzen. Der festere US-Dollar dürfte dem Preisanstieg allerdings Grenzen setzen. Ende 2010 rechnen wir mit einem Preisniveau von 1.200 USD und im nächsten Jahr mit einer Fortsetzung des Anstiegs auf 1.300 USD je Feinunze. In Euro gerechnet dürfte der Goldpreis bereits 2010 neue Rekordstände verzeichnen.

Silber

Silber, welches sich im vergangenen Jahr deutlich besser entwickelt hat als Gold, dürfte 2010 seinen Aufwärtstrend fortsetzen und bis Ende des Jahres auf 20 USD je Feinunze steigen. Silber dürfte vor allem von der anziehenden Weltkonjunktur profitieren. Da ein stabiler positiver Zusammenhang zwischen dem Gold- und dem Silberpreis besteht, sollte Silber zudem auch vom höheren Goldpreis Unterstützung erhalten. Die Korrelation zwischen Gold und Silber bewegte sich in den letzten fünf Jahren bis auf wenigen Ausnahmen zwischen 0,75 und 0,90. Dies erklärt sich vor allem damit, dass auch Silber nach wie vor monetäre Eigenschaften zugebilligt werden, was vor allem mit seiner früheren Rolle als Währungsmetall zusammenhängt. Silber stellt dabei für viele Anleger eine preiswerte Alternative zu Gold dar, um sich gegen Finanzmarkt- und andere Risiken abzusichern.

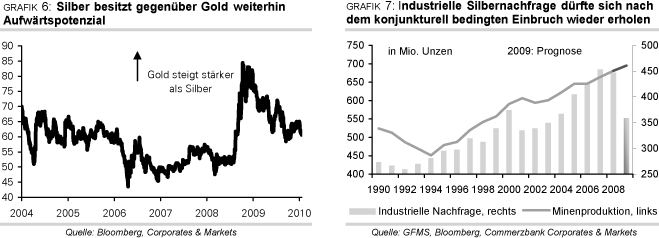

Zu erkennen ist dies an den anhaltenden Zuflüssen in die Silber-ETFs. Seit Anfang 2009 sind deren Bestände um 50% gestiegen. Während die Gold-ETFs seit Mitte 2009 kaum mehr Zuflüsse verzeichnen konnten, stiegen die Silberbestände bis zuletzt weiter an und erreichten Anfang Januar mit knapp 400 Mio. Unzen (entspricht knapp 13 Tsd. Tonnen) ein Rekordhoch (Grafik 5). Die Nachfrage nach Silbermünzen soll laut dem auf Edelmetalle spezialisierten Researchunternehmen GFMS im vergangenen Jahr ebenfalls um 19% gestiegen sein. Auch im Jahr 2010 dürfte sich die Investmentnachfrage als stabil erweisen. Bei der Schmucknachfrage macht Silber dem teureren Gold ebenfalls Konkurrenz. GFMS rechnet für 2009 mit einem Anstieg der Nachfrage nach Silberschmuck und Silberwaren um 2%, während die Schmucknachfrage bei Gold im vergangenen Jahr um mehr als 20% gefallen sein dürfte.

Die robuste Investmentnachfrage hat dazu beigetragen, die Schwäche im nach wie vor wichtigsten Nachfragesegment, der industriellen Nachfrage, auszugleichen. Laut GFMS dürfte die Nachfrage der Industrie, welche bei Silber mehr als 50% der Gesamtnachfrage ausmacht, im vergangenen Jahr aufgrund des Konjunktureinbruchs um etwa 20% zurückgegangen sein (Grafik 7). Eine Erholung der industriellen Nachfrage hätte somit einen sehr positiven Einfluss auf die Silbernachfrage.

Vor allem aus diesem Grund dürfte sich der Silberpreis im Jahr 2010 besser entwickeln als Gold, wo die industrielle Nachfrage weniger als 10% ausmacht. Gemäß unserer Prognose sollte der Gold-Silber-Koeffizient im Jahresverlauf von 65 auf 59 sinken. Doch selbst auf diesem Niveau wäre Silber relativ zu Gold noch immer preiswert. Zwischen 2006 und 2008 bewegte sich der Gold-Silber-Koeffizient zwischen 45 und 60 (Grafik 6). Der Rückgang stellt somit lediglich eine Normalisierung nach dem starken Anstieg Ende 2008 dar, als Silber aufgrund der Finanz- und Wirtschaftskrise erheblich stärker unter Druck stand als Gold und der Gold-Silber-Koeffizient über 80 gestiegen war.

Das steigende Angebot dürfte wie bei Gold einen Belastungsfaktor darstellen. Im vergangenen Jahr dürfte die Minenproduktion, welche knapp 80% des gesamten Silberangebotes ausmacht, nach Schätzung von GFMS um 2% gestiegen sein, vor allem weil in Lateinamerika einige neue Projekte in Betrieb genommen und Produktionskapazitäten in bestehenden Projekten ausgeweitet wurden (Grafik 7).

2010 dürfte sich dieser Trend fortsetzen. Für eine steigende Minenproduktion in diesem Jahr spricht insbesondere der Umstand, dass Silber zu 70% als Nebenprodukt bei der Förderung von Gold, Kupfer, Zink und Blei gewonnen wird. Aufgrund der im vergangenen Jahr stark gestiegenen Preise dürfte die Minenproduktion dieser Metalle ausgeweitet werden, was sich auch in einer steigenden Menge geförderten Silbers niederschlagen dürfte. Das Angebot an Altsilber dürfte dagegen aufgrund der nachlassenden Bedeutung der Fotoindustrie weiter zurückgehen. Dazu kommt, dass Silber im Gegensatz zu Gold verbraucht wird, also nur teilweise wiedergewonnen werden kann. Dies stellt einen erheblichen Unterschied zu Gold dar und dürfte den zu erwartenden Anstieg des Silberangebotes begrenzen.

Zusammenfassend gehen wir davon aus, dass der Silberpreis im Jahr 2010 dank einer sich erholenden industriellen Nachfrage und der weiterhin robusten Investmentnachfrage weiter steigen und Ende des Jahres bei 20 USD je Feinunze gehandelt wird. Dabei kann es zwischenzeitlich auch zu einem Überschreiten des 28-Jahreshochs kommen, welches vor knapp zwei Jahren bei 21 USD verzeichnet wurde. Das steigende Angebot dürfte einem stärkeren Preisanstieg entgegenstehen.

Da Silber dazu neigt, die Bewegungen bei Gold überproportional nachzuvollziehen und wir davon ausgehen, dass der Goldpreis im Frühjahr vorübergehend nachgibt, dürfte auch der Silberpreis vorübergehend noch einmal unter Druck geraten. Dabei sind im Tief Preise von 15 USD je Feinunze denkbar. Dazu beitragen könnte auch der weiterhin hohe Optimismus der spekulativen Finanzanleger. Die Anzahl der spekulativen Netto-Long-Positionen liegen mit 34 Tsd. Kontrakten auf einem vergleichsweise hohen Niveau.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.