Industriemetalle: Rückblick 2009 und Ausblick 2010

12.01.2010 | Sven Streitmayer (LBBW)

Neues Jahr, altes Spiel: Kupfer auf 17-Monatshoch

An den Metallmärkten begann das neue Jahr ähnlich rasant, wie das alte zu Ende gegangen war. Getrieben von den (inzwischen beigelegten) Streiks in zwei chilenischen Kupferminen, positiven Konjunkturmeldungen und wetterbedingten Produktionsausfällen in China setzten die Basismetallpreise ihren Höhenflug zunächst ungebremst fort. So erreichten die Kupfernotierungen erstmals seit August 2008 wieder die Marke von 7.600 USD/t. Zink, Blei und Aluminium markierten ebenfalls allesamt neue Höchststände (22-, 21- und 15-Monatshoch). Vom Tief aus gerechnet, sind die NE-Metallpreise (gemessen am LMEX) damit in nur 12 Monaten wieder annähernd auf Vorkrisenniveau gestiegen.

Rückblick: Ausnahmejahr 2009

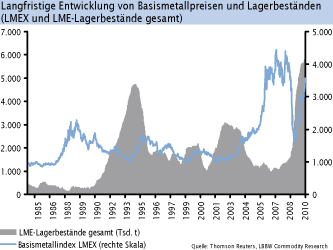

Schon der Blick auf die Bilanz des vergangenen Jahres legt den Eindruck nahe, dass 2009 als Ausnahmejahr in die lange Historie der Metallmärkte eingehen wird. Mit einem Plus von gut 97% verzeichnete der Basismetallindex LMEX den höchsten jährlichen Zuwachs seit seiner erstmaligen Berechnung 1984. Einzelne Metalle, wie Kupfer (+153%), Blei (+152%) und Zink (+129%) wiesen sogar noch deutlich stärkere Preissteigerungen aus. Das Comeback von Kupfer und Co. erscheint umso spektakulärer, bedenkt man, dass die Lagerbestände, welche die fundamentale Angebots-Nachfrage-Situation an den Metallmärkten widerspiegeln, zeitgleich so stark angestiegen sind, wie noch nie zuvor (Abb. 1). Es drängt sich daher die Frage auf, wie sich eine derart explosive Preiserholung bei zugleich dramatisch wachsenden physischen Überschüssen erklären lässt?

Aus unserer Sicht ist die historisch einmalige Rallye der Metallpreise in einer ganzen Reihe von Sonderfaktoren begründet, u.a:

• Niedrige Ausgangsbasis: Bedingt durch Wirtschafts- und Finanzkrise erlitten die Basismetallpreise 2008 binnen kürzester Zeit den schärfsten Einbruch der Nachkriegsgeschichte (LMEX: -52%).

• Weltweit expansive Fiskalpolitik: Staatlich induzierter Nachfrageschub in bislang einmaliger Dimension und Breite zur Konjunkturstabilisierung.

• Monetärer Impuls: Leitzinsen werden weltweit auf Rekordtiefstände gesenkt, Liquidität stark erhöht.

• Chinesischer Lageraufbau: China nutzt niedrige Preise zur Lageraufstockung (staatl.+privat). Basismetallimporte steigen auf Rekordniveau.

• Investmentnachfrage: Spekulative Kapitalzuflüsse mit steilstem Anstieg in der Geschichte der Rohstoffmärkte. Motiv: Niedrigzinsumfeld, wachsender Risikoappetit, schwacher USD und Inflationsangst.

Marktausblick: Übergangsjahr 2010

Nachdem das vergangene Jahr ganz im Zeichen von Reflation und Erholung stand, sollte 2010 u.E. wesentlich ruhiger werden. Auch gehen wir weiterhin davon aus, dass die derzeitige Euphorie an den Metallmärkten in den kommenden Monaten einer Rückbesinnung auf die Fundamentaldaten Platz machen wird. Im folgenden haben wir unser Szenario für die Basismetalle 2010 thesenartig zusammengefasst:

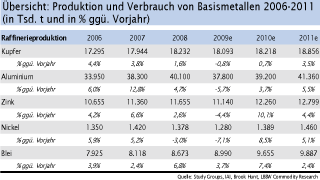

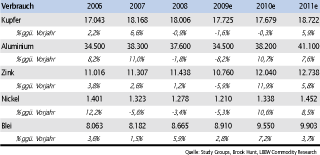

• Die Normalisierung von Wachstum und Industrieproduktion i.V.m. Basiseffekten aus dem extrem schwachen Vorjahr wird zu einer starken Belebung der globalen Metallnachfrage, mit z.T. zweistelligen Wachstumsraten führen (siehe Tab. rechts).

• Haupttreiber werden dabei die Industrieländer sein, da hier das Erholungspotenzial am höchsten ist.

• China dürfte 2010 nur eine untergeordnete Rolle für den Weltmarkt spielen. Mit der Importflut des vergangenen Jahres hat die Volksrepublik einen Großteil ihres Jahresbedarfs an Metallen bereits gedeckt. Vereinzelt (Aluminium, Nickel, Zink) könnte China sogar wieder zum Netto-Exporteur werden.

• Aufgrund der schnellen Preiserholung und der damit verbundenen Verbesserung der Gewinnsituation auf Produzentenseite wird es zu einer signifikanten Ausweitung des Metallangebots kommen.

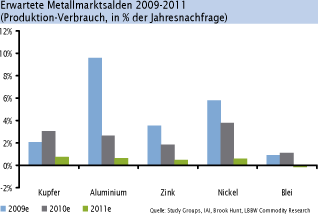

• Unter dem Strich werden sich die Metallmarktsalden (Angebot-Nachfrage) größtenteils verbessern, wenngleich wir nach wie vor bei allen von uns beobachteten Industriemetallen Marktüberschüsse erwarten.

• Die Lagerbestände (börslich + außerbörslich) sollten daher vorerst auf ihrem hohen Niveau verharren.

• Aus fundamentaler Perspektive stellt 2010 u.E. ein Übergangsjahr dar. 2011 werden die Metallmärkte dagegen bereits wieder spürbare Verknappungsanzeichen aufweisen.

• Die Preisentwicklung der NE-Metalle hat die erwartete Nachfrageerholung im laufenden Jahr aus unserer Sicht bereits vollständig vorweg genommen.

• Auf 12-Monatssicht sehen wir die Metallpreise im Durchschnitt leicht unter dem aktuellen Niveau.

• Auf 3-Monatssicht haben wir unsere Korrekturerwartung aufgrund der ungebremsten Investmentnachfrage etwas zurückgeschraubt (siehe S. 3).

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.