Industriemetalle: LME-Week offenbart gespaltene Branche

20.10.2009 | Sven Streitmayer (LBBW)

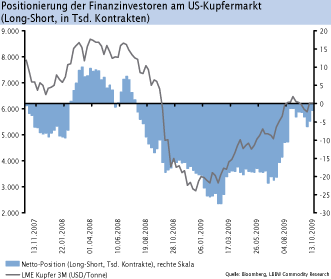

Finanzgemeinde vs. Produzenten und Verbraucher

Alljährlich im Oktober findet sich das Who´s Who der Basismetallbranche zur traditionellen LME-Week in London ein, um bei diversen Vorträgen, Empfängen und kulinarischen Programmpunkten aktuelle Trends und Perspektiven an den Metallmärkten zu diskutieren. Selten haben sich die Teilnehmer in ihrer Einschätzung derart gespalten präsentiert, wie bei der diesjährigen Veranstaltung in der vergangenen Woche. Besonders auffällig war dabei die ausgeprägte Lagerbildung zwischen der Finanzgemeinde auf der einen und den Metallproduzenten und verbrauchern auf der anderen Seite.

Während Analysten, Broker und Fondsmanager unter Verweis auf die verbesserten Makrobedingungen fast unisono ein rosiges Bild der Metallmärkte zeichneten, zeigten sich die Vertreter der Industrie ebenso einhellig von der skeptischen Seite sowohl in Bezug auf das erreichte Preisniveau, wie auch hinsichtlich der vielfach kolportierten Nachfrageerholung. Nach unserem Dafürhalten spiegelt der klare Meinungsdualismus beim Gipfeltreffen der Metaller gut die derzeitigen Marktverhältnisse wider, welche von einer boomenden Investmentnachfrage bei zugleich schwachem fundamentalen Umfeld charakterisiert ist.

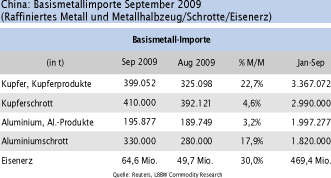

Chinas Kupferimporte überraschend gestiegen

Uneins war man sich in London auch in der Frage, ob und inwieweit sich die rekordhohe Metallnachfrage Chinas im kommenden Jahr fortsetzen wird. Unerwartete Unterstützung bekamen die Optimisten hierbei durch die am Mittwoch veröffentlichte Handelsstatistik für den Monat September (Abb. 2).

Entgegen aller Erwartungen wies diese einen deutlichen Anstieg der Importe von Kupfer und Kupferhalbzeug auf knapp 400.000 t (+23% M/M) aus. Wir halten die chinesischen Metallmärkte derzeit aber dennoch (bzw. nun umso mehr) für überversorgt. Neben der Terminkurvenstruktur an der Shanghai Futures Exchange deutet hierauf auch der neuerliche Anstieg der chinesischen Börsenbestände auf bzw. in die Nähe mehrjähriger Höchststände hin (Abb. 3). Vor diesem Hintergrund sollte sich die Importnachfrage Pekings u.E. in den kommenden Monaten erneut abschwächen. Am Markt fanden die September-Zahlen indes wenig Widerhall. Kupfer und Co. beendeten die Handelswoche mehrheitlich im Minus (LMEX: -1,2%, Cu: -0,2%, Ni: -0,2%, Al: -0,4%).

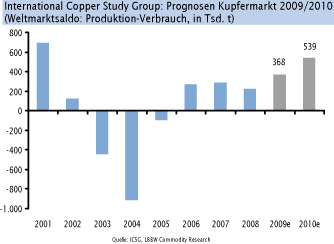

ICSG-Prognose: Weltkupfermarkt 2009/2010

In der vorvergangenen Woche stellte die International Copper Study Group bei der traditionellen Herbsttagung in Lissabon ihre neuen Projektionen zur Entwicklung des Kupfermarktes im laufenden Jahr und 2010 vor. Von zentraler Bedeutung des viel beachteten Berichts sind die erwarteten Primärmarktsalden, d.h. die Differenz von Raffinerieproduktion und Kupferverbrauch. Wie nebenstehender Chart zeigt, prognostiziert die ICSG einen deutlichen Anstieg der Angebotsüberschüsse von 225.000 t im vergangenen Jahr auf rund 370.000 t bzw. 540.000 t (ca. 3% der globalen Jahresnachfrage) in den Jahren 2009 und 2010.

Die aktuelle ICSG-Schätzung enthält zudem einige gravierende Änderungen gegenüber der vorherigen Prognose aus dem Frühjahr 2009. Demnach wird die Raffinerieproduktion von Kupfer im laufenden Jahr um 0,8%, statt der ursprünglich erwarteten 3,7% zurückgehen, dafür jedoch 2010 nur um 0,7% statt 6,7% anwachsen. Auf der Nachfrageseite hält die Organisation für 2009 einen Rückgang von 1,6% (zuvor -4,3%) für wahrscheinlich.

Die deutlichste Revision erfuhr die Nachfrageschätzung für das kommende Jahr, die von ursprünglich +6,4% auf nunmehr -0,3% abgesenkt wurde. Angesichts der sich abzeichnenden Konjunkturerholung erscheint dies zunächst wenig plausibel. Die ICSG begründet ihre Schätzung damit, dass sie zwar einen Aufschwung der Kupfernachfrage in den meisten Ländern erwarte, dieser jedoch durch einen Rückgang in China (bedingt durch Lagerabbau) überkompensiert würde. Sollte sich die ICSG-Projektion bewahrheiten, dürfte dies einem weiteren Preisaufschwung am Kupfermarkt entgegenwirken.

ICSG-Projektionen Weltkupfermarkt 2009/2010 (Angebot und Nachfrage, in Tsd. t)

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.