Story der Woche: Ende der Exzesse am Nickelmarkt

18.07.2007 | Sven Streitmayer

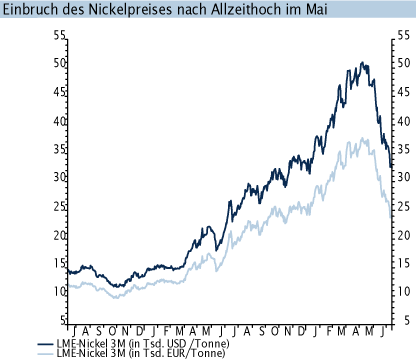

Nickelpreisverfall hält an

Trotz des allgemein wieder deutlich verbesserten Marktumfeldes für Basismetalle, hält der Preisverfall von Nickel weiter an. Seit dem Allzeithoch vor zwei Monaten büßte der Nickelpreis bereits rund 21.000 USD je Tonne oder knapp 40% ein. Aktuell notiert Nickel zur Lieferung in drei Monaten bei 32.500 USD und damit in etwa wie zu Jahresbeginn.

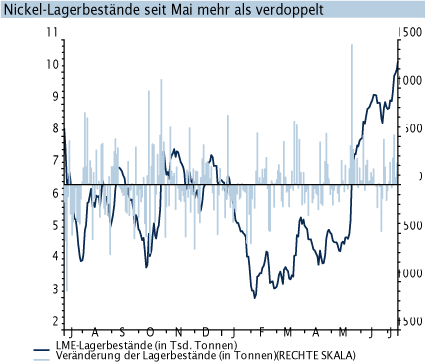

Unabhängig von den derzeitigen Turbulenzen am Nickelmarkt sind die Preise im mehrjährigen Vergleich nach wie vor auf hohem Niveau. Die scharfe Korrektur in den letzten Wochen ging einher mit einer starken Zunahme der Nickel-Lagerbestände. So erreichten die Vorräte in den LME-Warenhäusern in der letzten Woche erstmals seit Juni 2006 wieder die 10.000 Tonnen-Marke. Gemessen am weltweiten Konsum stellt dies eine Reichweite von ca. 2,3 Tagen dar. Gegenüber dem 10Y- bzw. 5Y Mittelwert von 9 und 5 Tagen sind die Lagerbestände jedoch noch immer historisch niedrig.

LME geht gegen Marktverzerrung vor

Den Anstoß zu der Trendwende der Nickelpreise gaben neue, restriktivere Regularien der London Metal Exchange. Zuvor waren Gerüchte aufgekommen, wonach zwei oder mehr Marktteilnehmer jeweils über 25% der gesamten Nickelbestände halten sollen. Des Weiteren soll es geheime Absprachen zwischen den dominanten Marktakteuren gegeben haben, um mit Hilfe einer Aufteilung der Bestände die Meldepflicht an der LME zu umgehen. Die neue Regelung sieht vor, dass Akteure, die 25% oder mehr der LME-Vorräte halten (zuvor: 50%), Lagerbestände für die Leihe zur Verfügung stellen müssen. Der darauffolgende und unerwartet schnelle Lageraufbau gibt einen ersten Hinweis auf den hohen Anteil spekulativer Marktteilnehmer.

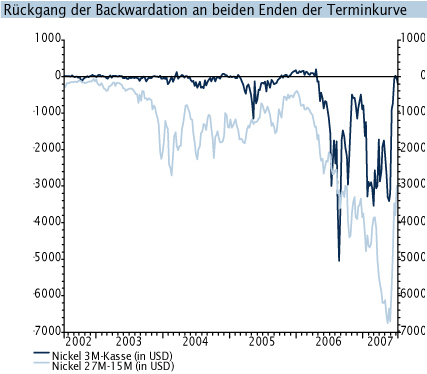

Sprunghafte Reaktion der Terminkurve

Als unmittelbare Reaktion auf die kurzfristige Entspannung der Angebotssituation, ist die ausgeprägte Backwardation zwischen Cash- und 3M-Preisen von über 4.000 USD Ende Mai binnen vier Wochen komplett zusammengeschmolzen. Ende Juni notierte Nickel am Front End der Kurve erstmals seit Mai 2006 wieder in Contango. Aktuell beträgt die Prämie auf physisches Nickel wieder rund 100 USD. Angesichts der im langfristigen Vergleich immer noch relativ niedrigen Lagerbestände, erscheint uns der massive Rückgang der Backwardation jedoch überzogen zu sein.

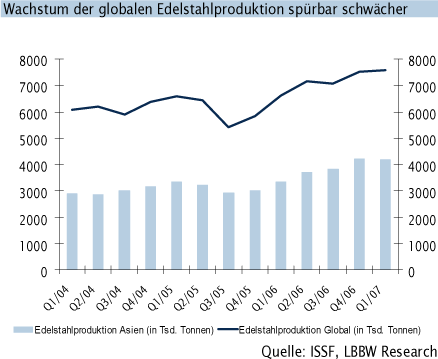

Rückgang der Edelstahlproduktion und Substitution

Neben dem abrupten Ende der spekulativen Exzesse sorgte aber auch eine Eintrübung des fundamentalen Marktumfeldes für Druck auf die Nickelpreise. Es deutet einiges darauf hin, dass die Rekordpreise der letzten Monate zu einer (teils irreversiblen) Verdrängung der Nickelnachfrage geführt haben. So zeichnet sich neben der temporären Rückstellung physischer Käufe auch der Trend zur Substitution bei der Nickelverwendung ab. So kündigten bereits zwei der größten Stahlproduzenten Chinas, Baosteel und Taigang an, künftig vermehrt Stähle mit niedrigerem Nickelanteil zu produzieren.

Technisch möglich wird dies bspw. durch den Einsatz von Chrom oder dem billigeren Nickel Pig Iron, dessen Produktion sich allein in China von Q1/06 bis Q1/07 verzehnfachte. Demgegenüber verringerten sich die (zugegebenermaßen sehr volatilen) Nickeleinfuhren Chinas im Mai um knapp 30% (ggü. April). Gleichzeitig weisen die jüngsten Daten des International Stainless Steel Forum auf eine deutliche Abschwächung der Edelstahlproduktion für Q1/2007 hin (+0,7% Q/Q).

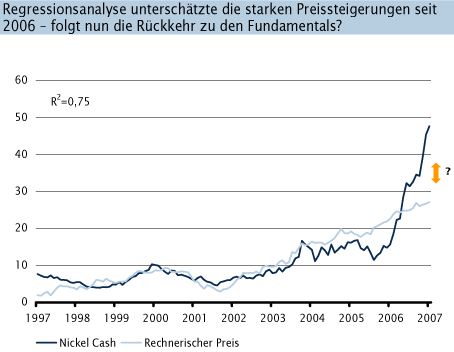

Nickelhausse empirisch kaum erklärbar

Unsere Regressionsanalyse auf Basis des EUR/USD-Kurses, der OECD-Industrieproduktion sowie der Stocks-to-Consumption Ratio (jeweils Monatsdaten 1997-2007) unterschätzte die massiven Preissteigerungen seit Mitte letzten Jahres deutlich. Die große Diskrepanz zwischen tatsächlichem und rechnerischem Preis deutet darauf hin, dass die Nickelhausse nicht einzig auf fundamentalen Faktoren beruhte. So liegt die Vermutung nahe, dass der vergleichsweise kleine Nickelmarkt überdurchschnittlich stark von spekulativen Elementen getrieben wurde, die (auch aufgrund mangelnder Transparenz bezüglich Anzahl, Art und Positionierung der LME-Akteure) bislang nicht quantitativ erfasst werden können.

Nach dem jüngsten Preisrückgang dürfte sich die Kluft zwischen beobachtetem Preis und rechnerischem Wert wieder deutlich verringert haben. Da eine der Inputvariablen erst mit Verzögerung verfügbar ist, ist dies jedoch momentan noch nicht überprüfbar.

Ausblick

Aus fundamentaler Sicht spricht das Gesamtbild eher für eine mittelfristige Stabilisierung des Nickelpreises auf dem heutigen (historisch hohen) Niveau. Kurzfristig könnte die saisonal schwächere Nachfrage weiter belastend wirken. Eine weitgehende Unbekannte bleibt die Rolle der vielfach technisch agierenden Fonds. Hier ist es auch denkbar, dass diese die jüngste Korrektur für einen erneuten Positionsaufbau nutzen.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.