Oil Markets Monthly

16.03.2009 | Sintje Diek (HSH Nordbank)

Ölpreisentwicklung

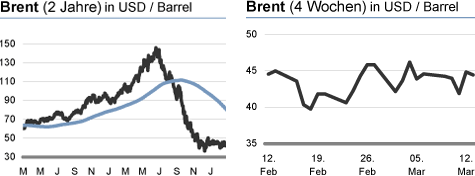

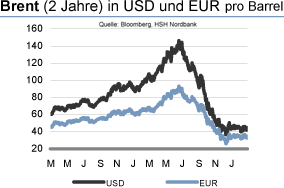

Die Ölsorten WTI und Brent haben sich zuletzt erneut unterschiedlich entwickelt. Während Brent sich weiterhin in seiner Handelsrange zwischen 40 und 46 USD/Barrel bewegt, konnte WTI deutlich zulegen, so dass es jetzt wieder mit einem Preisaufschlag zu Brent notiert. In den Wochen zuvor unterbot der Preis für WTI beständig den für Brent - teilweise stieg der Spread auf etwas über 10 USD/Barrel -, was verschiedene Gründe hatte. Einer davon waren die stark ansteigenden Lagerbestände in Cushing, dem Lieferort für WTITerminkontrakte der NYMEX. Diese sind in den letzten Wochen wieder gesunken, was die Situation für WTI entspannt hat.

Wir rechnen weiterhin damit, dass die Ölpreise in den nächsten Monaten wieder ansteigen, allerdings in einer relativ engen Range von 45 bis 55 USD/Barrel. Unterstützung sollte dabei von der andauernden Implementierung der Produktionskürzungen der OPEC ausgehen, weiterer Aufwärtsdruck auf die Ölpreise könnte durch eine erneute Fördermengendrosselung der OPEC ausgeübt werden.

Momentan lastet weiterhin die nachlassende Ölnachfrage auf den Notierungen, doch die derzeit vorherrschende Dynamik sollte zum Jahresende abklingen, da dann die weltweite konjunkturelle Entwicklung wieder Spuren einer allmählichen Erholung zeigen dürfte. Dies könnte den Ölpreisen zu einem größeren Sprung verhelfen; darüber hinaus kommt es aufgrund der aktuell niedrigen Ölpreise zu immer mehr Verzögerungen bei Ölprojekten, weil sie sich als nicht rentabel erweisen. Mittelfristig sollte daher das nicht mit der Nachfrage Schritt haltende Ölangebot wieder eine wichtige Rolle spielen und den Ölpreisen einen stärkeren Auftrieb verleihen.

US-Lagerbestände

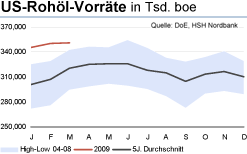

Nachdem die Rohöllagerbestände zu Jahresbeginn noch deutliche Zuwächse verzeichnen konnten, traten sie in den vergangenen Wochen weitestgehend auf der Stelle. Im Vergleich zu einem Niveau von 350,8 Mio. boe Anfang Februar wurde zuletzt ein Wert von 351,3 Mio. boe erreicht. Gegenüber der Vorwoche bedeutet dies ein Plus von 0,7 Mio. boe. Die Entwicklung war zum einen auf den Anstieg bei den Importen zurückzuführen, die im Vergleich zur Vorwoche um 93 Tsd. zulegen konnten und sich nun auf einem Niveau von 9,1 Mio. bpd befinden. Vor einem Monat lagen sie noch bei 9,7 Mio. bpd, womit die Fördermengenkürzungen der OPEC ihre Spuren bei der Importentwicklung hinterlassen. Zum anderen resultiert der Rohöllageraufbau in der letzten Woche aus einer geringeren Raffineriekapazität. Sie sank im Vergleich zur Vorwoche von 83,1% auf 82,7%. Per Saldo hat sich damit aber die Raffinerieauslastung über den vergangenen Monat erhöht.

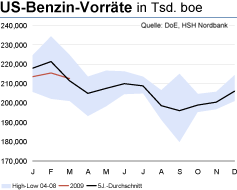

Aufgrund der schwachen US-Benzinnachfrage wurden die Benzinlager zu Jahresbeginn kräftig aufgebaut. Seitdem hat sich die Bewegung aber umgekehrt, und die Benzinlagerbestände mussten über den letzten Monat einen Rückgang hinnehmen. Standen sie Anfang Februar noch bei 217,6 Mio. boe, liegen sie aktuell bei 212,5 Mio. boe. Grund für den Lagerabbau ist die sich allmählich erholende Benzinnachfrage - auch angesichts der in nächster Zeit beginnenden US-Driving Season. In den vergangenen vier Wochen lag die durchschnittliche Benzinnachfrage nur noch leicht unterhalb ihres Vorjahresniveaus. Nachdem die Benzinlager sich zu Jahresbeginn unterhalb ihres Normalniveaus bewegt haben, nehmen sie momentan ein saisontypisches Niveau ein.

Die Destillatelager wurden in den vergangenen Wochen aufgebaut. Ausgehend von einem Niveau von 141,6 Mio. boe Anfang Februar kletterten sie zuletzt auf 145,4 Mio. boe. Gegenüber der Vorwoche konnten sie damit einen Anstieg um 2,1 Mio. boe verzeichnen. Im Gegensatz zur Benzinnachfrage befindet sich die durchschnittliche Nachfrage nach Destillaten der letzten vier Wochen deutlich unterhalb ihres Vorjahresniveaus und trägt so zum Aufbau der Lager bei. Somit liegen die Destillatelager derzeit deutlich über ihrem Durchschnitt der vergangenen fünf Jahre.

Weitere Informationen

Contango auf dem Ölmarkt führt zu Tanklagerhaltung

Wie schon in unserem Oil Markets Monthly vom Januar beschrieben befindet sich der Ölmarkt derzeit in einem Contango. Im Gegensatz zu Backwardation beschreibt Contango ein Szenario, bei dem die Future-Kurse über den Spot-Kursen liegen. Dabei ist die Terminkurve ansteigend, d.h. mit weiter in der Zukunft liegendem Liefertermin erhöht sich auch der Preis. Aktuell notiert der Future-Preis für die Ölsorte Brent mit Lieferung zum Jahresende bei 51 USD/Barrel, während der Kontrakt mit Lieferung im Dezember 2011 schon bei 62 USD/Barrel handelt. Im Vergleich dazu ist für Brent am Spotmarkt momentan ein Preis von 44 USD/Barrel zu zahlen. Allerdings hat sich die Terminkurve in den letzten Wochen nach unten verschoben, da mit den gesunkenen Rohölpreisen am Spotmarkt auch die Terminkurse zurückgegangen sind. Die Steilheit der Terminkurve hat sich ebenfalls etwas zurückgebildet.

Verschiedene Marktteilnehmer, wie zum Beispiel Morgan Stanley, Citigroup oder Royal Dutch Shell, haben nun versucht von dem Contango auf dem Ölmarkt zu profitieren, indem sie Rohöl auf dem Spotmarkt aufkauften, um es anschließend zu höheren Preisen auf dem Terminmarkt zu verkaufen. Die Lagerung erfolgt dabei größtenteils in riesigen Tankern, in so genannten VLCCs (Very Large Crude Carriers), die vor der Küste - vor allem im Golf von Mexiko und in der Nordsee - liegen.

Damit dieses Vorgehen rentabel ist, müssen die Kosten der Rohöllagerung auf den Tankern geringer sein als die Differenz zwischen Spot-Preis und Terminkurs. Die aktuell ansteigende Terminkurve eröffnet dabei attraktive Renditemöglichkeiten. Interessant ist nun die Frage, wie hoch die Rohölmenge insgesamt ist, die auf den Tankern lagert. Dazu gibt es widersprüchliche Angaben. Frontline, die weltweit größte Tankerbetreibergesellschaft, schätzt, dass sich die Öllagerung auf VLCCs auf mindestens 80 Mio. Barrel beläuft. Bei einer Lagerkapazität von 2 Mio. Barrel pro VLCC dürften 40 VLCCs für diese Zwecke genutzt werden. Aber nicht nur Unternehmen wie Royal Dutch Shell versuchen vom Contango auf dem Ölmarkt zu profitieren. Auch die OPEC-Mitglieder Venezuela und Iran bauen vermehrt Rohöllager auf Tankern auf.

Die deutlich ansteigenden Terminkurse über die Lagerhaltungskosten hinaus - höhere Future-Preise im Vergleich zu Spot-Kursen sind aufgrund der Lagerhaltungskosten normalerweise durchaus üblich - gründen sich auf Erwartungen, dass mittelfristig der Trend bei den Ölpreisen wieder aufwärts gerichtet ist. Die OPEC nimmt mit ihren Fördermengenkürzungen überschüssiges Angebot vom Markt; darüber hinaus werden viele Investitionen in Ölprojekte bei den aktuell niedrigen Ölpreisen nicht getätigt, was ebenso das Ölangebot reduziert. Auch die wieder anziehende Ölnachfrage im Zuge einer allmählichen konjunkturellen Erholung könnte zu einem Ölpreisanstieg führen.

Wenn sich das Überangebot auf dem Ölmarkt langsam abbaut, dürften Erwartungen auf einen deutlichen Ölpreisanstieg in der nächsten Zeit schwinden, womit die Terminkurse wieder zurückkommen sollten. Sinkende Terminkurse machen es weniger attraktiv, Rohöl auf Tankern zu lagern, so dass die Lagerhaltungsraten rückläufig sein dürften. Auch ansteigende Lagerhaltungskosten, d.h. zunehmende Charterbzw. Frachtraten, würde diesem Verhalten ein Ende setzen - momentan sinken diese aber weiterhin. Damit könnte das Gesamtvolumen von 80 Mio. Barrel, das momentan auf den Tankern gelagert wird, wieder auf den Markt gelangen. Spekulationen ranken sich nun darum, wie dies den Ölmarkt beeinflussen dürfte. U.E. sollte davon Signalwirkung ausgehen, was kurzfristig zu höheren Ölpreisen führen könnte. Ein nachhaltiger Effekt dürfte jedoch nicht zu beobachten sein, da die auf den Markt kommende Ölmenge dafür zu gering ist. Zum Vergleich, die weltweite tägliche Ölnachfrage sollte im laufenden Jahr bei 84,7 Mio. Barrel liegen.

Hohe Lagerbestände in Cushing

Der Preis für die amerikanische Ölsorte West Texas Intermediate (WTI) lag zuletzt lange unter dem für die Nordseesorte Brent. Erst am aktuellen Rand hat sich diese Entwicklung wieder umgekehrt, und WTI notiert höher als Brent.

Normal ist, dass WTI mit einem Preisaufschlag zu Brent gehandelt wird, da die amerikanische Benchmark etwas bessere physikalische Eigenschaften besitzt. Das niedrigere Preisniveau für WTI war auf verschiedene Faktoren zurückzuführen, die wir schon in unserem letzten Oil Markets Monthly ausführlich dargestellt haben. Der hohe Preisabschlag von WTI im Vergleich zu Brent löste Diskussionen darüber aus, ob die amerikanische Ölsorte dabei ist, ihren Benchmark-Status zu verlieren. Einer der Gründe für den Preisunterschied waren die steigenden US-Rohöllagerbestände in Cushing, im US-Bundesstaat Oklahoma. Cushing ist physischer Lieferort für WTI-Terminkontrakte, die an der NYMEX gehandelt werden. Zwar befinden sich die Lagerbestände derzeit mit 33,6 Mio. boe immer noch auf sehr hohem Niveau, doch zuletzt waren sie rückläufig.

Die Lagerkapazitäten in Cushing werden auf 45 Mio. boe geschätzt, wovon allerdings nur 80% oder 36 Mio. boe als operationale Kapazitäten angesehen werden können. Die Nachfrage nach Lagerkapazitäten ist in den letzten Jahren aufgrund der gestiegenen Aktivität im Ölmarkt - beispielsweise von Hedge Fonds oder Endverbrauchern wie Fluggesellschaften - stark angestiegen. Damit sind die Kapazitäten aktuell nahezu ausgeschöpft.

Die hohen Lagerbestände resultieren daraus, dass in Cushing die Pipelines aus allen Teilen des Landes zusammenlaufen. So wird Rohöl aus dem Golf von Mexiko nach Cushing transportiert, genauso wie auch Rohöl aus Kanada dort eintrifft. Von Cushing aus verteilt dann ein Netzwerk von Pipelines das Rohöl auf die unterschiedlichen Raffinerien.

Problematisch ist nun, dass aufgrund der konjunkturellen Talfahrt in den USA die Nachfrage nach Ölprodukten schwächer ist. So ist die Ölnachfrage zurückgegangen, was zu längeren Lagerzeiten für Rohöl in Cushing führt und damit den Lageraufbau bedingt. Darüber hinaus ist keine Pipeline vorhanden, die Rohöl von Cushing zur Golfküste zurück transportiert, wo umfangreiche Raffineriekapazitäten existieren. Dies trägt zusätzlich zum Aufbau der Rohöllager in Cushing bei. Um mögliche Verzerrungen zwischen Brent und WTI zu verhindern und damit den Benchmark-Status von WTI zu erhalten, wäre es demnach eine Möglichkeit, die Pipeline-Infrastruktur in den USA auszubauen, insbesondere eine Pipeline an die Golfküste zu bauen.

Beschließt die OPEC erneut Fördermengenkürzungen?

Das OPEC-Treffen am 15. März in Wien wird von Beobachtern mit Spannung erwartet, da die Unsicherheit hoch ist, ob die OPEC eine neue Kürzung ihrer Förderung ankündigen wird. Aufgrund der weltweiten konjunkturellen Abschwächung und einem damit einhergehenden Rückgang der Ölnachfrage summieren sich die beschlossenen Produktionsdrosselungen des Kartells im Vergleich zur Produktion im September bereits auf 4,2 Mio. bpd. Von Seiten der OPEC gibt es dazu unterschiedliche Statements.

So haben beispielsweise Saudi-Arabien und Katar zuletzt erklärt, dass zunächst die beschlossenen Fördermengenkürzungen komplett umgesetzt werden müssen, bevor neue Produktionsdrosselungen auf der Agenda stehen würden. Nach Angaben der OPEC sind die angekündigten Kürzungen im Februar zu 80% im Markt implementiert worden. Auch Angola, Ecuador und der Iran sehen keine Notwendigkeit, die Fördermenge weiter zu reduzieren. Daneben lassen Länder wie Kuwait, Venezuela oder Algerien verlauten, dass sie eine weitere Produktionsdrosselung unterstützen würden. So verweist Algerien darauf, dass der Markt eine weitere Maßnahme der OPEC erwartet; bleibt diese aus, bestehe das Risiko auf wieder fallende Ölpreise.

Trotz der gestiegenen Unsicherheit in Bezug auf das Vorgehen der OPEC rechnen wir damit, dass es eine durchaus realistische Chance für eine weitere Produktionskürzung gibt. Die OPEC hat es zwar geschafft, die Ölpreise zu stabilisieren, doch angesichts der weiterhin schwachen Ölnachfrage könnte eine jetzt nachlassende Aggressivität der OPEC die Ölpreise erneut unter Abwärtsdruck setzen. Dies dürfte ausreichend Anreiz für die OPEC-Länder bieten, die Fördermenge erneut zu reduzieren, auch wenn eine solche Entscheidung für Kartellmitglieder mit sowieso schon geringer Förderung kurzfristig schmerzvoll sein könnte.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.