Rohstoffe kompakt Industriemetalle: Wann endet die Talfahrt am Nickelmarkt

10.11.2008 | Eugen Weinberg

Der Nickelpreis hat gegenüber dem Hoch Mitte Mai 2007 mehr als 80% verloren und notiert derzeit bei 12.000 USD je Tonne unweit der Niveaus des Jahres 2003. Die bereits seit einigen Monaten schwache Nachfrage hat zu einem Marktüberschuss geführt. Die Lagerbestände an der LME sind auf ein mehrjähriges Hoch geklettert. Wir denken jedoch, dass die Preise unterschossen haben, weshalb viele Anbieter aus dem Markt gedrängt werden. Damit sind die Voraussetzungen gut, dass die Preise sich mittelfristig wieder merklich erholen werden, wenngleich kurzfristig die sich verlangsamende Nickelnachfrage aus der Edelstahlindustrie das Bild dominieren dürfte.

Nickel hat vom Hoch Mitte Mai 2007 mehr als 80% verloren und ist damit das einzige LME-Industriemetall, das heute billiger ist als zu Jahresbeginn 2004. Man könnte zwar darauf verweisen, dass die Korrekturen Ende der 90er Jahre und 2001 die Preise sogar noch unter 5000 USD führten. Dennoch ist die derzeitige Konstellation am Nickelmarkt einmalig und auch das Preisgefüge war damals ein anderes: so kostete ein Barrel Rohöl ebenfalls weniger als 20 Dollar, und auch die Lohnkosten waren niedriger. Der Blick ist deshalb vor allem auf das derzeitige fundamentale Umfeld zu richten.

Edelstahlproduktion ist Schlüsselindikator für die Nachfrage

Ausschlaggebend für die Talfahrt am Nickelmarkt ist eine bereits seit einigen Monaten äußerst schwache Nachfrage. Eine rückläufiger Trend ist nicht wie bei anderen Industriemetallen nur auf die Industrieländer beschränkt, sondern selbst in China, dem mit Abstand wichtigsten Konsumentenland auf das knapp ein Viertel der weltweiten Nachfrage entfällt, war der Verbrauch nach WBMS im August 30% niedriger als im Mai. Auch wenn dieser Rückgang aufgrund der Werkschließungen im Zuge der Olympischen Spiele überzeichnet ist, so ist die Nachfrage zweifellos schwach. Der Schlüssel zu dieser Entwicklung liegt in der Edelstahlindustrie, die knapp zwei Drittel des Nickelangebots absorbiert: hier ist die Produktion bereits seit mehreren Quartalen rückläufig. Hinzu kommt, dass nach der Explosion der Nickelpreise in 2007 die Stahlhersteller den Nickelgehalt etwas reduziert bzw. nickelfrei rostfreie Stahlsorten eingeführt haben: ferritische chromhaltige Stahlsorten ohne Nickel (400er Serie) ersetzen zunehmend die austenitischen Sorten (300er Serie) mit hohem Nickelgehalt von 8 bis 12%.

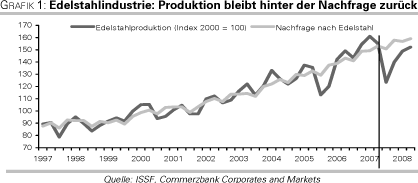

Auch die weiteren Aussichten sind wegen des weltweiten Konjunkturabschwungs eingetrübt. Die Edelstahlproduzenten passen ihre Produktionspläne immer weiter nach unten an: ArcelorMittal, das mit Abstand größte Stahlunternehmen der Welt, hat für das Jahresschlussquartal eine Kürzung der Edelstahlproduktion um 30% verglichen mit der Vorperiode angekündigt. Auch das koreanische Unternehmen Posco, größter Edelstahlproduzent Asiens, will seine Edelstahlproduktion im 4.Quartal verglichen mit dem Vorquartal um ein Drittel zu senken. Es bleibt aber ein Hoffnungsschimmer: die nun schon seit mehreren Quartalen schwache Edelstahlproduktion impliziert, dass die Produktion bereits hinter der Nachfrage zurückgeblieben ist. Infolgedessen sind die Vorräte gemäß ISSF nun schon seit einem Jahr rückläufig und der Lagerzyklus entsprechend weit fortgeschritten (Graphik 1).

Eine Stabilisierung am Nickelmarkt erfolgt durch drastische Produktionskürzungen.

Aus unserer Sicht ist Nickel derzeit stark überverkauft. Massive Abflüsse der Anlegergelder aus dem Rohstoffmarkt, eine rasche Verschlechterung der wirtschaftlichen Rahmenbedingungen für Industrierohstoffe, hohe Risikoaversion, der Abverkauf von Risiko-Investments (das sog. Dehedging) und teilweise Zwangsliquidationen führten dazu, dass sich der Nickelpreis allein seit Anfang September fast halbiert hat. Diesen Preisverfall erachten wir als übertrieben, wobei ein großer Teil der Nickelproduktion derzeit nicht rentabel ist. Die LME-Lagerbestände, die zuletzt au den höchsten Stand seit Mai 1999 gestiegen sind, spiegeln aus unserer Sicht dabei nicht das fundamentale Bild wider, weil die Lagerzuflüsse eher auf das erhöhte Kontrahentenrisiko bei den außerbörslichen Geschäften und einen verstärkten Lagerabbau bei den Metallhändlern und Produzenten zurückzuführen ist. Doch die Zeiten werden sich ändern: der dramatische Preisverfall wird immer mehr Anbieter zu Produktionskürzungen veranlassen bzw. die Aufnahme der geplanten neuen Projekte stark verzögern. Damit werden sich unseres Erachtens Prognosen von einer deutlichen Angebotsausweitung in 2009 als überhöht erweisen. Bislang haben die führenden Unternehmen für den stark konzentrierten Nickelmarkt die sechs großen Anbieter stellten 2007 über zwei Drittel des Angebots folgende Ankündigungen gemacht:

Norilsk Nickel (20,1% des weltweiten Angebots im Jahr 2007): Der weltgrößte Anbieter aus Russland mit nach eigenen Aussagen geringen Produktionskosten hat bislang kaum reagiert, obwohl seine eigene Analysten Produktionskürzungen in der Branche für notwendig halten. Lediglich in der Cawse Mine in Australien, die wegen der Explosion eines Gasterminals Anfang des Jahres geschlossen werden musste, werden die Arbeiten anders als geplant nicht wieder aufgenommen. Wir halten weitere Reduktionen dennoch für wahrscheinlich, wenn die Preise nicht bald steigen, denn die Kosten auf der Kolsky GMK dürften ca. 8.000 USD/Tonne betragen.

Vale (CVRD, 16,8%): Der brasilianische Produzent hat bereis deutliche Einschnitte bekannt gegeben. Die Produktion der Dalian-Nickelraffinerie in China wurde um 65% und die in Indonesien um 20% gekürzt. Darüber hinaus wird die Betriebsaufnahme in der Goro Mine (Neukaledonien), die für diesen Oktober geplant war, bis ins nächste Jahr verschoben. Auch die Produktionsaufnahme in der Onca Puma Mine in Brasilien sollte sich verzögern.

BHP Billiton (11,9%): das britisch-australische Unternehmen hat zwar eine Reduzierung der Investitionsbudgets in Aussicht gestellt, nicht aber eine Kürzung der Produktion: im Gegenteil soeben wurde die Förderung in der Kalgoorie Mine, Australien, die wegen des oben erwähnten Unfalls für vier Monate geschlossen war, wieder aufgenommen.

Xstrata (7,6%): Das Unternehmen hat seine Aktivitäten in der Falcondo Dominicana Mine in der Dominikanischen Republik zumindest zwischenzeitlich bereits im August ausgesetzt. Darüber hinaus ist die Finanzierung der Koniambo Mine, Neu-Kaledonien, durch die Finanzkrise unsicher. Jinchuan Group (7,4%): Der größte chinesische Nickelproduzent hat sogar bereits für dieses Jahr signifikante Einschnitte angekündigt: die Produktion im Jahr 2008 wird bei 100 Tsd. Tonnen statt 120 Tsd. Tonnen liegen und damit 16,7% niedriger als ursprünglich geplant.

Eramet (4,3%): das französische Unternehmen wird in diesem Jahr nur noch 52.000 Tonnen nach 56.088 im Vorjahr, ein Rückgang von 5,6%. Zwar ist ein Teil davon auf die Erneuerungsarbeiten bei der Doniambo Schmelze in Neukaledonien zurückzuführen. Dennoch dürften aus unserer Sicht auch die Minenlieferungen künftig reduziert werden.

Darüber hinaus wurde bekannt, dass der drittgrößte Nickelproduzent Russlands mit einem Produktionsanteil von 5%, Industrial Metallurgical Holding, die Produktion bereits im August um 30-40% reduziert und nun komplett angehalten hat. Das kanadische Unternehmen First Nickel stellte seine Produktion in der Lockerby Mine ein. Auch Australiens drittgrößter Nickelproduzent Mincor hat für die Kambalda Mine nennenswerte Produktionskürzungen angekündigt.

Die Kosten bleiben hoch

Der Blick auf die Kostenkurve zeigt, dass noch weitere Produktionskürzungen zu erwarten sind: Denn bei den derzeitigen Preisen ist mindestens ein Viertel der Produktion bereits nicht mehr profitabel (siehe Graphik 3). Hinzu kommt, dass die Gesamtkosten weitaus höher liegen als die abgebildeten Netto-Direktkosten C1, die nach Abzug der Erlöse aus dem Verkauf von Nebenprodukten (sog. by-product credits) veröffentlicht werden. Die Netto-Direktkosten sollten künftig sogar eher weiter steigen. Denn die Preise für andere Rohstoffe, die bei der Förderung von Nickel abfallen, und damit auch die Nebenverdienste sind zuletzt gesunken. Davon profitierte beispielsweise Norilsk Nickel: die bis Mitte des Jahres stark gestiegenen Preise für Platinmetalle und Kupfer, die in seinen Minen zusammen mit Nickel als Nebenprodukt produziert werden, hatten die Kosten der Nickelproduktion deutlich reduziert. Hier werden die Erlöse mit dem starken Preisverfall in den letzten Monaten weiter sinken und die Kosten der Nickelproduktion dadurch steigen. Auch berücksichtigen die abgebildeten Betriebskosten nicht weitere wichtige Aufwendungen, wie z.B. Abschreibungen, Lizenz-, Schmelz-, Raffinerie- und Transportgebühren oder Managementsalär. Aus unserer Sicht ist die Situation am Nickelmarkt noch dramatischer als es scheint, wobei rund die Hälfte aller Betriebe auf dem derzeitigen Preisniveau bereits nicht mehr profitabel sind.

Die künftige Produktion kommt aus Lateriten, diese sind extrem teuer

Derzeit ist der Anteil der etwas einfacheren Primär- bzw. Sulfiderze bei der Gewinnung von Nickel noch etwas höher als der der Laterite. Künftig dürfte sich die Situation ändern, denn rund 70% aller Nickel-Reserven befinden sich in den Lateriten, d.h. durch Witterung zersetzten Gesteinen, und die Lateritprojekte sind in der Regel wesentlich größer als die Sulfidprojekte. Zwar sind die sich in Planung befindenden 27 neuen Minen auch mehrheitlich Sulfid-Projekte (16:11). Tatsache ist aber, dass die Nickelreserven in den 11 Lateriten-Minen mehr als zehnmal so hoch sind wie in den sulfidischen Minen. Damit zeichnet sich ab, dass die kostenintensivere Nickelproduktion aus Lateriten, die außerdem höhere Anfangsinvestitionen erfordern immer bedeutsamer und den Sulfiderzen überlegen werden wird. Mittelfristig sollte man damit rechnen, dass die bereits geplanten Projekte nun verschoben werden, wie dies z.B. Sumitomo Metal Mining bei seinem Taganito Projekts auf den Philippinen mit einer Produktionskapazität von 30.000 Tonnen kürzlich mitteilte. Somit spricht die allmähliche Umschichtung auf Lateriten langfristig für einen steigenden Nickelpreis.

Sonderfall China: Nickelhaltiges Roheisen (nickel pig iron, NPI) unprofitabel

Zudem hat sich in den letzten Jahren bei der Edelstahlherstellung die Produktionsmethode mit nickelhaltigen Roheisen (NPI) etabliert, wenngleich bislang ausschließlich in China. NPI wird aus nickelarmen Lateriten aus Philippinen und Indonesien (Nickelgehalt 1,5-1,6%) gewonnen und zeichnet sich durch einen deutlich geringeren Reinheitsgrad von in der Regel unter 5% Nickel aus (verglichen mit 25% bis 40% bei konventionellem Nickel). Außerdem ist NPI durch einen hohen Anteil von Phospor und Chrom verschmutzt, weshalb NPI vor allem in der 200er Serie seine Verwendung findet, die einen geringeren Nickelgehalt hat als die 300er Serie. Schätzungen zufolge (Rusmet, Tsingshan) dürfte die Nickelproduktion aus NPI im vergangenen Jahr bei 80-90 Tsd. Tonnen gelegen haben. Aber die Produktionskosten sind hier eher hoch. Will man einen äquivalenten Gehalt wie bei konventionellem Nickel erzielen, ist laut dem australischen Forschungsinstitut Abare mit Produktionskosten um die 26.000 Dollar je Tonne zu rechnen (siehe Grafik 3), auch wenn die Kosten nach dem 40%-igen Rückgang der Kokspreise mittlerweile etwas niedriger liegen sollten. Deshalb dürfte dieser Trend bei den derzeit niedrigen Nickelpreisen ebenfalls ins Stocken geraten, wobei die meisten Elektroöfen bereits auf die Produktion von anderen Ferrolegierungen, wie Ferrochrom oder Ferromangan, umgeschichtet haben. Wir rechnen außerdem damit, dass die zahlreichen NPI-Projekte mit der Jahreskapazität von 116 Tsd. Tonnen, die für das nächste Jahr geplant waren, nun aufgeschoben werden.

Fazit

Alles in allem rechnen wir damit, dass das derzeit niedrige Preisniveau bei Nickel zu weiteren Produktionskürzungen führen wird. Wenngleich die nachlassende Nachfrage aus der Edelstahlindustrie kurzfristig weiterhin Druck auf die Preise ausüben wird, denken wir, dass die Voraussetzungen angesichts eines bereits fortgeschrittenen Anpassungsprozesses in Vorratshaltung der Edelstahlindustrie gut sind, mittelfristig eine Trendwende zu bewirken. Dies gilt umso mehr, als dass die Nickelpreise deutlich stärker korrigiert haben als die Preise der übrigen Industriemetalle. Zwar belastet weiterhin die Überproduktion aus den kleinen und mittelgroßen Minenbetrieben, die nach dem rasanten Anstieg des Nickelpreises im Vorjahr auf über 50.000 USD je Tonne, geöffnet wurden. Auch sind die Nickelerzlagerbestände in den chinesischen Häfen mit über 8 Millionen Tonnen nach wie vor sehr hoch. Dennoch erachten wir die derzeitige Situation am Nickelmarkt als überverkauft. Die chinesische Edelstahlproduktion dürfte auch künftig etwa 1,5-fach so schnell wie das BIP steigen, was für einen anhaltend steigende Nachfrage nach Nickel spricht. Wir rechnen aufgrund der gleichzeitigen drastischen Produktionskürzungen in den kommenden Monaten mit einem nachhaltigen Preisanstieg auf über 15.000 USD je Tonne im nächsten Jahr.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.