Preise stabilisieren sich bei 5.000 USD pro Tonne

Der deutliche Rückgang des Kupferpreises seit Mitte Mai scheint bei der Marke von 5.000 USD/t zunächst einmal gestoppt. Während der größte Belastungsfaktor, die abnehmende Dynamik der chinesischen Wirtschaft, weiterhin wie ein Damoklesschwert über den Metallmärkten schwebt, konnten sich die Preise des rötlichen Metalls in Folge zunehmender Nachrichten über geplante Angebotskürzungen stabilisieren.

Dazu beigetragen hat vermutlich auch die neueste Prognose der ICSG (International Study Group), nach der der Kupfermarkt im nächsten Jahr entgegen den bisherigen Erwartungen ein leichtes Angebotsdefizit aufweisen könnte. Im Vergleich zum Jahresanfang notiert der Kupferpreis aktuell 19,2% niedriger. Der Durchschnittspreis für das Jahr 2015 liegt gegenwärtig bei 5.703 USD/t.

ICSG sieht Angebotsdefizit in 2016

In ihrem neuesten Ausblick prognostiziert die ICSG für den Kupfermarkt in 2015 einen geringfügigen Angebotsüberschuss von 41 Tsd. Tonnen. Für das nächste Jahr erwartet die ICSG ein defizitäres Angebot in Höhe von 127 Tsd. Tonnen. Der Marktkonsens geht bislang auch für das nächste Jahr von einem Angebotsüberschuss aus (Reuters: 263 Tsd. Tonnen; Juli 2015).

Auch die ICSG erwartete noch im April einen Angebotsüberschuss von 228 Tsd. Tonnen. Angesichts schwächerer Konjunkturdaten aus China hat sie die Projektion für die Nachfrage nach unten angepasst. Die Revision auf der Angebotsseite fiel jedoch ungleich stärker aus. Die ICSG begründet dies mit den jüngsten Nachrichten über Produktionskürzungen.

Angebotsseite reagiert auf niedrige Preise

Nach Schätzungen der ICSG werden in diesem Jahr in den Minen 18,6 Mio. Tonnen (+1,2%) Kupfer gefördert. Das Angebot an raffiniertem Kupfer soll rund 22,7 Mio. Tonnen (+0,8%) betragen. Im April ist die ICSG noch von Zuwachsraten von 4,4% bzw. 4,1% ausgegangen. Im Umfeld stark rückläufiger Preise mehrten sich zuletzt die Nachrichten über geplante Angebotskürzungen.

Prominentestes Beispiel hierfür ist die Ankündigung

Glencores, in den nächsten 18 Monaten die Kapazitäten um 400 Tsd. Tonnen zu kürzen. Auch die größten Kupferminenbetreiber Codelco und Freeport planen Einschnitte in ihren Produktionsprogrammen. Auf der Verarbeitungsebene gab es Ende September Meldungen, wonach chinesische Raffinerien ihre expansiven Kapazitätspläne zurückfahren.

Angebotsausfälle bei den Minen

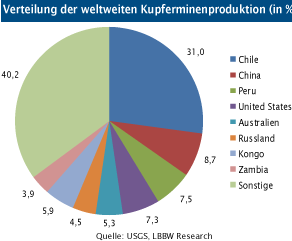

Neben den geplanten Produktionskürzungen dürfte auch das Volumen der Minenausfälle dafür sorgen, dass die Angebotszuwächse einmal mehr deutlich geringer ausfallen als erwartet. Ob rationierte Stromzufuhr in Sambia, wetterbedingte Ausfälle in Chile, Streiks in Codelcos neuer Kupfermine Ministro Hales oder tendenziell niedrigere Metallgehalte in den geförderten Erzen, die Ausfallrate in den Minen dürfte in diesem Jahr einen Rekordwert erreichen. Lag diese in den letzten Jahren durchschnittlich zwischen 5% und 6% des Gesamtangebotes, werden dieses Jahr aller Voraussicht nach 7% überschritten.

Fazit

Die Wachstumsabschwächung der chinesischen Wirtschaft, die für rund 48% des globalen Kupferbedarfs steht, ist nach wie vor das beherrschende Thema an den Metallmärkten. Auf dem gegenwärtigen Preisniveau sehen wir einen deutlichen Abschwung bereits eingepreist und gehen kurzfristig von einer Stabilisierung auf dem jetzigen Niveau aus. Unterstützung bekommen die Preise für Kupfer gegenwärtig von der Angebotsseite.

Eine überdurchschnittlich hohe Minenausfallrate sowie die angekündigten Produktionskürzungen veranlassten die ICSG, für das nächste Jahr eine defizitäre Bilanz am Kupfermarkt zu prognostizieren. Die Bestände in den LME-Lagerhäusern sind zuletzt wieder leicht gesunken und befinden sich historisch gesehen auf durchschnittlichem Niveau. Mit Blick auf die Nettopositionen der Futures ist die Stimmung unter den Finanzakteuren nicht mehr ganz so negativ wie noch im August.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.