Baumwolle - Indikator der globalen Konjunktur

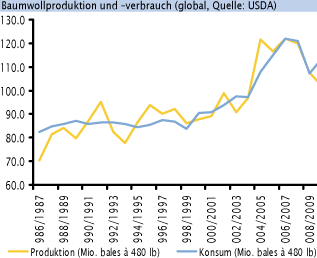

Die globalen konjunkturellen Wechselbäder seit dem Jahr 2008 haben den fundamentalen Datenkranz für Baumwolle, dessen Preis besondere Konjunktursensibilität nachgesagt wird, heftig durchgemischt. Bereits im Jahresverlauf 2008 wurde eine schnelle Reaktion der Produktionsseite auf die bevorstehenden Turbulenzen unterstellt und die Angebotsseite entsprechend abwärts revidiert. Als man jedoch merkte, dass die Nachfrage quasi am rückläufigen Angebot vorbei stürzte, sorgte der erwartete Anstieg der Lagerbestände für Prognosen, die die Revision der Daten für das Erntejahr 2008/2009 als Blaupause für die bevorstehende Tendenz 2009/2010 nutzten. Faktisch fiel zwar der addierte jeweilige nationale Konsum im Erntejahr 2008/2009 mit gut 11% stärker als die globale Produktion mit gut 10%, aber die Hochrechnung dieses Trends für das nachfolgende Erntejahr erwies sich als fataler Irrtum: Der Pessimismus sorgte für einen erneuten Produktionsrückgang von über 5%, während der globale Konsum bereits wieder um knapp 6% stieg.

Schaut man konkreter auf die nationalen Daten, so bestätigt sich ein weiteres Mal die Omnipräsenz Chinas als Global Player des Rohstoffmarktes. Nach Einschätzung des US Landwirtschaftsministeriums produziert China im laufenden Erntejahr mit 31,5 Mio. Bales rund 31% des weltweiten Baumwollangebots (Indien 23,5 Mio. Bales, USA 12,2 Mio. Bales). Darüber hinaus importiert China jedoch mit 9,5 Mio. Bales knapp 28% der globalen Baumwollimporte (bzw. eine Menge, die knapp 78% der US Produktion entspricht). Während die chinesischen Importe mehr oder weniger genau zu Weltmarktpreisen gehandelt werden, läuft der inländische Vertrieb der nationalen Produktion am Pricing des Weltmarktes "vorbei" - immerhin fast ein Drittel der Angebotsseite. Man kann sich gut vorstellen, was international passiert, wenn bei diesen marktbeherrschenden Quoten Verschiebungen erfolgen.

Bullishe Terminkurve Anfang 2009

Im Januar 2009 notierte der Dezember 2011 ca. 40% oberhalb des Frontkontrakts und spiegelte damit die Mehrheitsmeinung eines deutlich überverkauften Marktes. Im Februar 2009 gab der Frontkontrakt leicht nach und die klassische Reaktion eines Marktes ohne deutliche Friktionen wäre eine ungefähre Parallelverschiebung der Terminkurve. Stattdessen stieg nochmals die Steigung des Contango auf ca. 50% - der Markt beharrte auf seiner relativen Einschätzung.