Matsa Resources Ltd.: Trau, schau, wem

10.02.2025 | Hannes Huster (Goldreport)

Die Woche beginnt mit einem Übernahmeangebot für Matsa Resources. Wie heute vor Börsenbeginn in Australien bekannt wurde, hat das ASX-notierte Unternehmen Patronus Resources (ASX: PTN) ein Cash-Angebot von 0,045 AUD je Aktie für Matsa abgegeben: Link.

Ich habe kürzlich noch auf die "Gefahr" hingewiesen, dass Patronus diesen Schritt einleiten könnte. Patronus wird von der deutschen Balaton/Delphi (und was noch alles dazugehört) kontrolliert und diese sind jüngst an die 20% Marke bei Matsa herangekommen. Die Offerte ist nicht an Bedingungen geknüpft und die beauftragten Broker von Patronus stehen im Markt mit Geld bei 0,045 AUD je Aktie. Patronus kontrollierte vor Börsenstart 19,57% aller Aktien von Matsa:

Einschätzung:

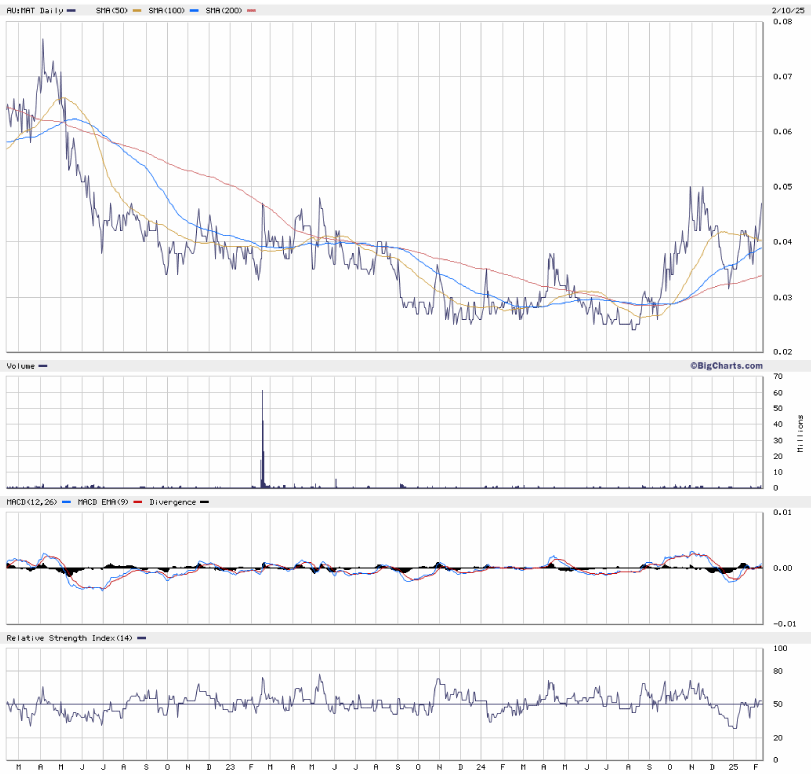

Matsa Resources notierte am Freitag bei 0,042 AUD und heute bietet Patronus 0,045 AUD in Cash. Der Aufschlag ist lächerlich und ich denke das Angebot darf als opportunistisch bezeichnet werden. Das Hauptargument von Patronus ist, dass man den Aktionären von Matsa, die eine lange Leidenszeit hinter sich haben, eine Möglichkeit zum Ausstieg anbietet und hohes Volumen bereitstellt. Doch einmal verkauft, würde man kein Upside mehr haben, da die Projekte dann an Patronus gehen.

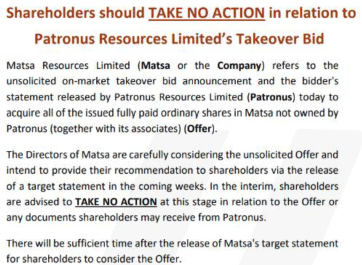

Das Management von Matsa kam zunächst einmal mit der Standard-Antwort: Take no action an den Markt: Link.

Man muss sich die Zeit nehmen, das Angebot zu prüfen und natürlich wird man auch das Gespräch suchen. Im Angebot wird erwähnt, dass Patronus gerne einen Sitz im Management hätte, dann wäre man evtl. auch bereit dazu, Matsa "nur" umzustrukturieren.

Gleichzeitig mit diesem Angebot gab Matsa bekannt, dass man mit Jon Pluckhahn einen erfahrenen Minen-Ingenieur eingestellt hat, der das Devon Open-Pit in die Produktion führen soll: Link. Er kommt von Wiluna Mining und wie der Zufall so will, ist die Deutsche Balaton/Delphi auch dort der mit Abstand größte Aktionär. Ob das Zufall ist oder ob man hier gar ein Trojanisches Pferd entsendet hat?

Fazit:

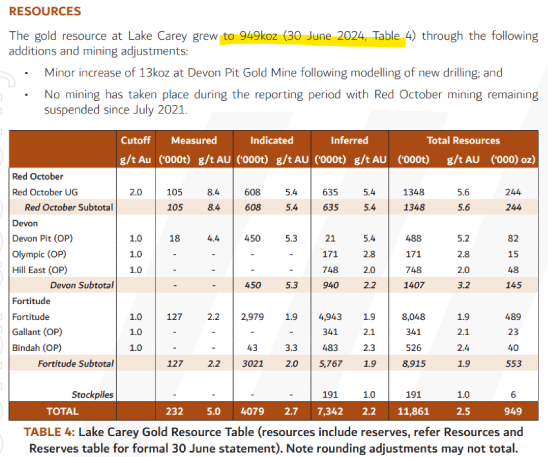

Der Großaktionär scheint die Frustration der Matsa-Aktionäre nun mit diesem Angebot nutzen zu wollen. Das ist ein legitimer Schachzug und es wurde auch schon viel Geld in das Unternehmen investiert. Matsa hat "round about" 950.000 Unzen Gold auf dem gesamten Lake Carey Gebiet:

Bei 0,045 AUD Cash bietet der potenzielle Übernehmer 33 Millionen AUD für die Firma. Das wären etwas unter 35 AUD (22 USD) je Unze Gold im Boden. Angesichts der Lage in Westaustralien, der vorhandenen Infrastruktur und auch teilweise vorhandenen Abbaulizenzen ist das nicht viel. Normalerweise laufen Übernahmen in Westaustralien kaum unter 100 AUD je Unze, wobei ich 50-75 AUD in diesem Fall überlegenswert wären.

Ich unternehme aktuell nichts und warte die nächsten Schritte ab. Heute ging keine einzige Aktie bei 0,045 AUD über die Theke, doch ich möchte darauf hinweisen, dass der potenzielle Übernehmer mit allen Wassern gewaschen ist! Ein Angriff auf das Management mit einer 249D ist sicherlich auch nicht ausgeschlossen.

Nachfolgend noch ein Artikel der MiningNews von heute Nacht:

Angesichts des boomenden Goldpreises war es fast unvermeidlich, dass jemand beim kleinen Rohstoffeigentümer Matsa Resources angreifen würde, und heute Morgen war Patronus Resources von Rowan Johnston das erste Unternehmen, das sich an seinen Nachbarn in Leonora-Laverton heranwagte.

Da die deutsche Delphi/Deutsche Balaton und ihre Partner bedeutende Anteilseigner beider Unternehmen sind und Patronus ihr bevorzugtes Konsolidierungsinstrument ist, ist es verständlich, warum Matsa angesichts seines kurzfristigen Goldproduktionsplans für das Devon-Projekt in Westaustralien unter die Lupe genommen wurde.

Das Barangebot von 4,5 Cent liegt 15% über dem jüngsten Handelspreis und bewertet Matsa laut Patronus mit rund 33 Millionen Dollar, dass das Angebot aus seinen 79 Millionen Dollar an Barmitteln und liquiden Mitteln finanzieren wird.

Patronus und die Partner von Delphi besitzen einen anfänglichen gemeinsamen Anteil von 19,57 %, um ein Übernahmeangebot auf dem Markt zu starten, das mit Euroz Hartleys durchgeführt wird.

Delphi hat im vergangenen September eine Position bei Matsa eingenommen, wobei Patronus kürzlich eine Platzierung zu einem Preis von 3,8 Cent unterstützt hat.

Während das von Paul Poli geführte Matsa seinen Aktionären gegenüber noch nicht über den üblichen Vorschlag "keine Maßnahmen ergreifen" hinaus reagiert hat, behauptet Patronus, dass es über die Mittel verfügt, um Matsas Vermögenswerte rund um den Lake Carey auszubauen und den Aktionären gleichzeitig "attraktiven, sicheren und sofortigen Wert" zu bieten.

Wenn Patronus im Vorstand vertreten wird, würde man eine Umstrukturierung von Matsa in Betracht ziehen und Matsa dabei unterstützen, zusätzliches Eigenkapital zu beschaffen, um Schulden in Höhe von etwa 5 Millionen Dollar zu tilgen.

Poli wird als 3%-Aktionär selbst für den Erfolg oder Misserfolg einer Übernahme von entscheidender Bedeutung sein. Er leitet auch das an der ASX notierte Unternehmen Bulletin Resources, das 11% besitzt genug, um eine Zwangsübernahme zu verhindern.

Matsas unmittelbarer Fokus lag auf dem Plan, die 46.000 Unzen (4,59 Gramm pro Tonne) große Devon-Grube abzubauen und das Erz in der Sunrise Dam-Anlage von AngloGold Ashanti gebührend zu behandeln. Eine mögliche Transaktion mit AngloGold für das umfassendere Lake Carey-Projekt wurde bereits früher ins Gespräch gebracht.

Devon verfügt über alle Genehmigungen und ist startklar, sobald eine Machbarkeitsstudie abgeschlossen ist. Basierend auf früheren Studien mit einem Goldpreis von 3.000 USD/Unze wurde erwartet, dass die 15- bis 17-monatige Bergbaukampagne einen Barüberschuss vor Steuern von 50 Millionen USD generieren würde.

Matsa hält auch die unterirdische Mine Red October und die Fortitude-Gruben in Bereitschaft und verfügt über Lithium- und Nichtedelmetalllizenzen in Thailand. Seine Gesamtressourcen betragen 948.000 Unzen Gold.

Patronus konzentriert sich in erster Linie auf Gold und Metalle in seinem größeren Cardinia-Projekt in der Nähe von Leonora sowie auf Gold-Uran-Vermögenswerte, die es im Northern Territory durch eine freundschaftliche Fusion mit PNX Metals erworben hat.

Seine Ressourcen übersteigen 1,4 Mio. Unzen Gold, 16,2 Mio. Unzen Silber und 177.000 Tonnen Zink.

Vor kurzem unterstützte Patronus eine Kapitalerhöhung des Goldhoffnungsträgers Geopacific Resources aus Papua-Neuguinea und scheiterte bei seinen Versuchen, einen Deal mit Alto Metals abzuschließen, dass jetzt Teil des ähnlich aktiven Unternehmens Brightstar Resources ist.

Sollte es zu einem konkurrierenden Angebot kommen, wäre Brightstar angesichts seiner bestehenden Vermögenswerte in der Region sicherlich ein Kandidat.

Die Matsa-Aktien stiegen im frühen Handel um 12% auf 4,8 Cent, was darauf hindeutet, dass die Anleger nach einem höheren Angebot suchen. In den letzten 12 Monaten wurde der Kurs zwischen 2,3 und 5,3 Cent gehandelt.

Die Aktien von Patronus fielen heute um 2% auf 5,8 Cent, was dem Unternehmen einen Wert von 90 Millionen Dollar beschert. Im vergangenen Jahr wurde die Aktie zwischen 4,8 und 8,8 Cent gehandelt.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.