Industriemetalle: Korrektur überzogener Erwartungen

07.04.2017 | Eugen Weinberg (Commerzbank)

Das erste Quartal verlief für die Metallpreise anders als von uns im Jahresausblick 2017 Anfang Dezember erwartet. Der anfängliche Hype um den neuen US-Präsidenten Trump, gute Konjunkturdaten, Angebotssorgen und spekulatives Kaufinteresse trugen die Preise zwischenzeitlich auf mehrjährige Höchststände. Erst gegen Ende des Quartals gab es eine moderate Korrektur. Wir sehen weiteren Korrekturbedarf und halten an unseren Preisprognosen fest.

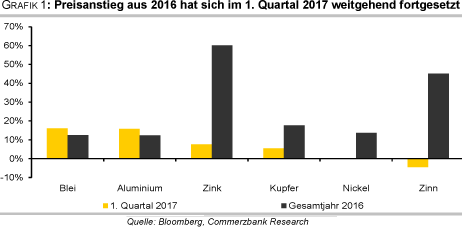

Entgegen unseren Erwartungen stiegen die Metallpreise im letzten Quartal zumeist spürbar an. Für Aluminium und Blei standen am Ende zweistellige Zuwachsraten zu Buche. Kupfer und Aluminium erreichten im Quartalsverlauf mehrjährige Höchststände und Zink lief an das 9-Jahreshoch von November 2016 heran.

Ausnahmen bildeten Nickel und Zinn. Bei Nickel waren unseres Erachtens spezifische Gründe dafür ausschlaggebend, vor allem die Lockerung des Exportverbots von unbehandelten Erzen in Indonesien (siehe hierzu auch Rohstoffe kompakt Industriemetalle: Indonesien lockert Exportverbot von Erzen vom 25. Januar). Im Großen und Ganzen setzten die Metallpreise also ihren Jahresschlussspurt aus 2016 in den ersten Monaten 2017 fort (Grafik 1).

Im Nachhinein betrachtet waren mehrere Gründe ausschlaggebend für die Preisanstiege. So setzten viele Marktteilnehmer große Hoffnungen in den neuen US-Präsidenten Trump, der mit markigen Worten angekündigt hatte, die Wirtschaft in den USA zu beflügeln. Unter anderem mittels Steuersenkungen und Infrastrukturausgaben sollte die Wirtschaft angekurbelt werden. Doch bis auf die Aussage, dass über mehrere Jahre hinweg insgesamt 1 Bio. USD in die Infrastruktur investiert werden soll, blieb Trump bislang jegliche Details zu seinen Plänen schuldig.

Daneben wurden positive Konjunkturdaten aus den wichtigsten Industrieländern/-regionen veröffentlicht, die auf eine solide Nachfrage nach Industrierohstoffen schließen ließen. Unterstützt wurden die Preise ebenso von einem schwachen US-Dollar, der trotz der Zinserhöhung der US-Notenbank Fed abwertete. Temporäre Angebotsausfälle wie zum Beispiel bei Kupfer oder Sorgen über ein nachhaltig niedrigeres Angebot wie zum Beispiel bei Zink und Aluminium trugen ebenfalls zu den zwischenzeitlich deutlich höheren Preisen bei.

Zu guter Letzt verstärkten die spekulativen Finanzinvestoren den Preisanstieg, indem sie ihre Wetten auf steigende Preise deutlich ausweiteten. Bei Nickel waren die spekulativen Finanzinvestoren an der LME zeitweise so optimistisch wie nie zuvor gestimmt, bei Kupfer und Aluminium reichten die Netto-Long-Positionen jeweils an ihre bisherigen Höchststände heran.

Die Euphorie ließ im März aber zumindest zeitweise nach. Einen Dämpfer erhielt die Stimmung der Marktteilnehmer vom gescheiterten Versuch von Trump, die Gesundheitsreform seines Amtsvorgängers Obama zurückzunehmen. Das wichtigste politische Vorhaben der Republikaner war am Widerstand in den eigenen Reihen gescheitert. Damit wurden viele Hoffnungen auf die sogenannte Trumpflation zunichte gemacht.

Es wuchs offenbar die Skepsis, ob Trump seine großspurig angekündigten Steuersenkungs- und Infrastrukturpläne umsetzen kann. Es wurde auch bereits angedeutet, dass sich die Steuerreform verschieben könnte. Damit dürfte eine schnelle Beflügelung der US-Konjunktur auf sich warten lassen. Seit der Wahl Anfang November wurden hierfür aber viele Vorschusslorbeeren verteilt. Entsprechend hoch sehen wir das Enttäuschungspotenzial bei den Marktteilnehmern.

In China bekämpft die Regierung verstärkt die Blasen am Immobilienmarkt, was sich negativ auf die Nachfrage nach Metallen auswirken könnte. Denn die Baubranche ist wiederum der größte Konsument von Metallen. Auf dem Nationalen Volkskongress Anfang März hatte die chinesische Regierung zudem etwas verhaltenere Töne angeschlagen. So soll die Wirtschaft 2017 um 6,5% wachsen, nachdem das BIP im letzten Jahr um 6,7% zugelegt hatte. Auch das Ziel für die Investitionen in Sachanlagen wurde gesenkt, das heißt vor allem die Staatsunternehmen werden nicht mehr ganz so viel investieren (Grafik 2).

Darüber hinaus lässt Aussagen von BHP Billiton, dem weltgrößten Minenproduzenten, zufolge der Effekt der staatlichen Stimulierungsmaßnahmen in China nach. Für die wichtigsten Industrieländer/-regionen gilt zudem, dass die Stimmungsindikatoren zuletzt den "harten" Daten davon gelaufen sind, das heißt die gute Stimmung spiegelt sich noch nicht in der Realwirtschaft wider. Hinzu kam, dass sich einige Angebotssorgen an den Metallmärkten auflösten (siehe hierzu die kommenden Abschnitte zu den einzelnen Metallen).

Die höheren Preise führen Industriekreisen zufolge auch dazu, dass die Minenunternehmen wieder mehr in die Erschließung von Vorkommen investieren. Erstmals seit fünf Jahren sollen 2017 die Ausgaben hierfür wieder steigen. Auch hatten die spekulativen Finanzinvestoren im März bei einigen Metallen Gewinne mitgenommen.

Wir sehen für die meisten Metallpreise zunächst weiteres Korrekturpotenzial, und zwar vor allem dann, wenn der Hype um den neuen US-Präsidenten Trump vollständig ausgepreist wird. Wir behalten daher unsere teilweise niedrigen Preisprognosen für die nächsten Monate bei. Im Folgenden gehen wir auf die aktuelle Lage an den einzelnen Metallmärkten ein.

Auch wenn Kupfer von der Preisentwicklung her im Mittelfeld der Metalle zu finden war, erhielt es einmal mehr große Aufmerksamkeit. Denn die Marktteilnehmer wurden von Angebotsausfällen in drei großen Minen aufgeschreckt. So waren die Arbeiter in der "Escondida"-Mine in Chile, der weltweit größten Kupfermine mit einer Produktion von etwa 1,1 Mio. Tonnen p.a. am 9. Februar in den Ausstand getreten.

Der Streik sollte sich mit 44 Tagen zum längsten in der jüngeren chilenischen Bergbaugeschichte entwickeln und wurde erst am 24. März durch einen Schachzug der Gewerkschaft beendet. Nach chilenischem Arbeitsrecht verlängert sich der alte Tarifvertrag um 18 Monate und die Verhandlungen über einen neuen Tarifvertrag sollen am 1. Juni 2018 wieder aufgenommen werden. Durch eine bis dahin erfolgte Änderung des chilenischen Arbeitsrechts hat die Gewerkschaft dann eine bessere Verhandlungsposition gegenüber dem Minenbetreiber BHP Billiton.

Mittlerweile läuft die Produktion zwar wieder, der Streik hat den Minenbetreiber unseren Berechnungen zufolge aber mindestens 140 Tsd. Tonnen Produktion gekostet (Grafik 3).

Einen weiteren dreiwöchigen Streik gab es in der "Cerro Verde"-Mine in Peru. Laut Gewerkschaftsangaben sollte über die Hälfte der Arbeiter in einen unbefristeten Ausstand treten. Die Mine ist nach einem deutlichen Ausbau Ende 2015 die größte Kupfermine des Landes (Kapazität von rund 500 Tsd. Tonnen p.a.) und zählt zu den fünf größten weltweit. Laut Angaben des Minenbetreibers Freeport-McMoRan hatte der Streik aber keinen nennenswerten Einfluss auf die Produktion gehabt. Er trug aber über eine entsprechende Stimmung bei den Marktteilnehmern zu höheren Kupferpreisen bei.

Seit der Inbetriebnahme der "Las Bambas"-Mine (für 2017 wird eine Produktion von bis zu 460 Tsd. Tonnen angestrebt) und der Erweiterung der "Cerro Verde"-Mine Ende 2015 hat Peru deutlich mehr Kupfer produziert. 2016 war die Kupferproduktion dort gemäß Angaben des Energie- und Bergbauministeriums um 38% gestiegen (Grafik 3) und soll 2017 um weitere 20% auf dann 2,7 Mio. Tonnen ausgeweitet werden. Peru festigt damit seinen Platz als weltweit zweitgrößter Kupferminenproduzent. Der Streik in der "Cerro Verde"-Mine sollte da nur einen kurzzeitigen Dämpfer dargestellt haben.

Schwerwiegender gestaltet sich die Situation in der "Grasberg"-Mine in Indonesien, der weltweit zweitgrößten Kupfermine. 2016 wurde dort mit "nur" gut 530 Tsd. Tonnen aber deutlich weniger Kupfer produziert als in den Vorjahren. Freeport-McMoRan, der auch hier Minenbetreiber ist, hat von der indonesischen Regierung erst vor kurzem eine vorübergehende spezielle Abbaulizenz und damit Ausfuhrgenehmigung für Kupferkonzentrat erhalten. Die alte Erlaubnis war am 12. Januar ausgelaufen.

Die Regierung verlangt von Freeport, dass das Unternehmen neue Vertragsregularien akzeptiert und sich schrittweise von Anteilen an der Mine trennt, wogegen sich Freeport wehrt. Da die Lagerkapazitäten erreicht wurden, wurde die Produktion in der Mine Mitte Februar eingestellt und Freeport hatte "force majeure" angemeldet. Anfang März hatte das Unternehmen mitgeteilt, geplante Investitionen von jährlich 1 Mrd. USD in die Mine aufgrund der verfahrenen Situation nicht mehr zu tätigen. Damit hätte vor allem der Untertagebau vorangetrieben werden sollen.

Ursprünglich hatte Freeport geplant, Ende 2017 schrittweise vom Tagebau in den Untertagebau überzugehen. Dieser Transformationsprozess dürfte nun mindestens um ein Jahr verschoben werden. Dem globalen Kupfermarkt dürfte damit langfristig dringend benötigtes Angebot fehlen. Der Konflikt zwischen der Regierung und Freeport soll in den nächsten Monaten endgültig gelöst werden.

Das geringere Minenangebot spiegelt sich zumindest vorerst in fallenden Schmelz- und Verarbeitungsgebühren (sog. TC/RCs) wider. Je eingeschränkter das Minenangebot ist, desto niedriger sind die Gebühren, die die Schmelzer zum Verarbeiten des Kupferkonzentrats von den Minen erhalten. Die größten chinesischen Schmelzen - China ist der weltweit größte Kupferraffinadeproduzent - haben sich mit ihren Lieferanten für das zweite Quartal auf TC/RCs von 80 USD je Tonne bzw. 8 US-Cents je Pfund geeinigt. Dies sind 11% weniger als im ersten Quartal, und dieser Wert lag schon etwas unter dem vorherigen Niveau.

Die Produktionsunterbrechungen, auf denen der Preisanstieg in den letzten Monaten unter anderem basierte, sind vorerst gelöst. Wir rechnen daher bereits in Kürze mit einer Preiskorrektur. Kupfer sollte unseres Erachtens im zweiten Quartal unter 5.500 USD je Tonne fallen.

Deutlich zu hoch sehen wir derzeit auch den Aluminiumpreis, vor allem an der LME. Dort nähert sich der Preis der psychologischen Marke von 2.000 USD je Tonne, während er an der SHFE in Shanghai den jüngsten Anstieg in London nicht mehr ganz nachvollzogen hat (Grafik 4). An der LME waren daher wohl spekulative Käufe für den Preisanstieg verantwortlich.

Aus fundamentaler Sicht gibt es für uns keine Rechtfertigung für den hohen Preis. So wird die Aluminiumproduktion nach wie vor ungebremst ausgeweitet, vor allem in China. Auf Tagesbasis wurde dort im Februar 27% mehr Aluminium hergestellt als ein Jahr zuvor. In den ersten beiden Monaten lag die Aluminiumproduktion 23% über Vorjahr (Grafik 5). Auch außerhalb Chinas wurde die Produktion zuletzt ausgeweitet, wenn auch nur moderat.

Die schrumpfende Differenz zwischen dem LME- und dem SHFE-Preis könnte zu attraktiven Arbitragemöglichkeiten führen, so dass China in den nächsten Monaten auch wieder mehr Aluminium und Aluminiumprodukte exportieren könnte. Das staatliche Research-Institut Antaike erwartet zudem, dass die Schmelzkapazitäten von Aluminium in China bis Ende 2018 auf 47 Mio. Tonnen ausgeweitet werden (von 43,2 Mio. Tonnen Ende 2016).

Produziert hat China im letzten Jahr etwa 32 Mio. Tonnen Aluminium, womit sich Überkapazitäten von über 11 Mio. Tonnen ergeben. Eine Knappheit ist für uns daher nicht erkennbar. Kapazitätsstilllegungen im Rahmen der Bekämpfung der Luftverschmutzung, über die in den letzten Monaten stark spekuliert wurde, gab es bislang noch nicht. Die LME-Aluminiumvorräte fallen zwar seit über drei Jahren nahezu kontinuierlich, wir führen dies aber nicht nur auf eine robuste Nachfrage zurück, sondern sehen dies auch durch Finanztransaktionen bedingt.

Ebenso dürfte es sich hierbei teilweise um Umschichtungen handeln. Im März wurden zwar gut 300 Tsd. Tonnen Aluminium aus den LME-Lagerhäusern abgezogen, etwa 130 Tsd. Tonnen davon sind aber zeitgleich in die Lagerhäuser der SHFE in China geflossen. Vor allem aus den asiatischen LME-Lagerhäusern wurde viel Material zur Auslieferung abgerufen. Neben der Umschichtung in die SHFE-Lagerhäuser dürfte ein Teil der ausgelieferten LME-Bestände in die USA verschifft worden sein. Denn dort hatten die bis in den Februar hinein stark gestiegenen physischen Prämien zu entsprechenden Arbitragemöglichkeiten geführt.

In anderen Regionen waren die Prämien deutlich geringer gestiegen. Die börsenregistrierten Aluminiumvorräte zeigen außerdem kein umfassendes Bild. Nur ein kleiner Teil der gesamten Aluminiumbestände liegt in börsenregistrierten Lagerhäusern. Es wird geschätzt, dass sich global betrachtet die oberirdischen Aluminiumvorräte auf etwa 15 Mio. Tonnen belaufen. Auch dies spricht unseres Erachtens gegen eine Knappheit am Aluminiummarkt.

Unserer Meinung nach besteht Korrekturbedarf für den Aluminiumpreis. Wir sehen den Preis weiterhin eher zwischen 1.700 USD und 1.800 USD je Tonne als bei 2.000 USD je Tonne.

Das Auf und Ab am Nickelmarkt wird maßgeblich durch die Angebotsperspektiven bestimmt (Grafik 6). Die Marktteilnehmer schauen in diesem Zusammenhang vor allem auf die politische Entwicklung in Indonesien und den Philippinen. Nach der Lockerung des Exportverbots von unbehandelten Erzen in Indonesien im Januar hat das indonesische Energie- und Bergbauministerium mittlerweile den Export von 3,7 Mio. Tonnen Nickelerz mit niedrigem Metallgehalt befürwortet.

Ausfuhrgenehmigungen erteilt das Handelsministerium auf Basis der Empfehlung des Energie- und Bergbauministeriums. 2013 hatte Indonesien vor der Einführung des Exportverbots im Januar 2014 knapp 65 Mio. Tonnen Nickelerz exportiert. Aus Indonesien dürfte daher zukünftig mehr Material an den Weltmarkt kommen.

Während die Lage in Indonesien offenbar nach und nach übersichtlicher wird, bleibt sie auf den Philippinen verworren. Im Zuge der Bekanntgabe der finalen Ergebnisse der umweltpolitischen Überprüfung der Minen des Landes hatte die Umwelt- und Bergbauministerin die Schließung von 23 Minen, darunter hauptsächlich Nickelminen, angeordnet und fünf weitere Minen mussten vorübergehend ihre Produktion einstellen. Daneben hatte sie 75 Abbaulizenzen für nichtig erklärt.

Diese umfassen Projekte, die noch nicht in der Produktion sind. Laut Aussagen der Umweltministerin betreffen die Schließungen etwa die Hälfte der jährlichen philippinischen Nickelminenproduktion. Die Philippinen waren im letzten Jahr der weltweit größte Nickelminenproduzent und zugleich der Hauptlieferant Chinas (Grafik 7). Die philippinische Minenkammer befürchtet, dass durch das Vorgehen der Umweltministerin, das in der Regierung nicht unumstritten ist, die gesamte Nickelminenindustrie im Land ausgelöscht werden könnte.

Einige Nickelproduzenten haben mittlerweile gegen die Verordnung der Umweltministerin geklagt. Der philippinische Präsident hatte sich jedoch mehrfach hinter seine Umwelt- und Bergbauministerin gestellt. Zwischenzeitlich wurde sogar über ein Verbot für den Export unbehandelter Erze nach indonesischem Vorbild nachgedacht.

Wie in Indonesien sollten mit diesem Schritt auch auf den Philippinen die Unternehmen gezwungen werden, Schmelzen im Land zu bauen, so dass ein größerer Teil der Wertschöpfungskette dort selbst verbleibt. Laut Ansicht der Minenproduzenten geht dies aber nur mit staatlichen Subventionen und Anreizen. Auf den Philippinen gibt es aktuell zwei Nickelschmelzen. Vor wenigen Wochen hatten acht von der Schließung betroffene Nickelproduzenten einen Teilerfolg gegen die Umweltministerin errungen, indem ihnen die Ausfuhr von Lagerbeständen gestattet wurde.

Über die Höhe der Nickelvorräte bei den Minenproduzenten gibt es unterschiedliche Angaben. Diese reichen von über 1 Mio. Tonnen bis hin zu 5 Mio. Tonnen. Das Hin und Her wird wohl noch eine Zeit lang weitergehen. Die erwartete massive Verknappung des Angebots ist aber bislang jedenfalls ausgeblieben. Gegen eine Knappheit am Nickelmarkt sprechen auch die seit Oktober wieder steigenden LMENickelvorräte. In den letzten Monaten ging hier zudem die Zahl gekündigter Lagerscheine deutlich zurück (Grafik 8). Weniger Unterstützung erhält der Nickelpreis daneben von der Edelstahlindustrie, dem größten Konsumenten von Nickel.

Das auf die Analyse der Stahlmärkte spezialisierte Research-Institut MEPS geht zwar davon aus, dass die weltweite Edelstahlproduktion in diesem Jahr ein neues Rekordhoch von 47,3 Mio. Tonnen erreichen dürfte. Die Dynamik soll allerdings nachlassen. MEPS erwartet für dieses Jahr noch einen Anstieg um 4%, nach 9,5% im letzten Jahr. Die Zeichen am Nickelmarkt stehen unseres Erachtens weiter auf Entspannung. Das Angebot dürfte vor allem wegen der Lockerung des Exportverbots in Indonesien im Jahresverlauf höher ausfallen als zuvor befürchtet. Dies sollte deutlich steigenden Nickelpreisen entgegenstehen.

Am globalen Zinkmarkt scheint sich die Lage vordergründig ebenfalls wieder entspannt zu haben. Die Produktion von Zinkraffinade ist deutlich ausgeweitet worden. Daten des World Bureau of Metal Statistics (WBMS) zufolge wurde seit September bislang jeden Monat wieder mehr Zink produziert als im Vorjahr. Zuvor war die Zinkproduktion elf Monate in Folge gesunken (Grafik 9).

Der Anstieg ist zum Großteil auf China zurückzuführen. Gemäß Daten des Nationalen Statistikbüros hat die Zinkproduktion dort im Januar und Februar zusammengenommen mit 982 Tsd. Tonnen ein Rekordhoch erreicht. Die Zinkschmelzen haben offenbar die hohen Preise entsprechend genutzt. Daneben wurden neue Schmelzkapazitäten in Betrieb genommen.

Es ist allerdings fraglich, wie lange die hohen Produktionsraten aufrecht erhalten werden können. Denn die Zinkminenproduktion kann mit der -raffinadeproduktion nicht mehr mithalten. Gemäß WBMS-Daten war die Produktion von Zinkerz und -konzentrat schon im letzten Jahr um fast 8% gefallen. Dies ist in erster Linie darauf zurückzuführen, dass eine Reihe großer Zinkminen 2015 ihr Lebensende erreicht hatten und bislang nicht adäquat ersetzt wurden. Auch sind die darüber hinaus erfolgten freiwilligen Kürzungen der Minenproduzenten aus dem ersten Halbjahr 2016 bislang noch nicht wieder vollständig wettgemacht worden.

Das geringere Angebot von Zinkkonzentrat spiegelt sich entsprechend in niedrigeren Schmelzgebühren (sog. TCs) wider. Nach langen Verhandlungen gab es Ende März diesbezüglich den ersten Abschluss zwischen einem großen Zinkschmelzer in Südkorea und einem großen Zinkminenproduzenten. Für 2017 einigte man sich auf 15% niedrigere Gebühren (172 USD je Tonne) als im Vorjahr. Dieser Abschluss dürfte als Benchmark für die Branche dienen. In den letzten Wochen war allerdings über noch niedrigere Gebühren spekuliert worden. Dies hätte aber wohl dazu geführt, dass einige Zinkschmelzer ihre Produktion massiv gedrosselt hätten, um Verluste einzudämmen.

Auch wenn sich die Versorgungslage perspektivisch anspannen könnte, ist der Anstieg des Zinkpreises unseres Erachtens übertrieben. Im Einklang mit den anderen Industriemetallen erwarten wir zunächst eine Korrektur des Preises und sehen ihn im zweiten Quartal bei 2.500 USD je Tonne. Blei wies zwar knapp vor Aluminium die beste Preisentwicklung unter den Industriemetallen im letzten Quartal auf, nachrichtenmäßig war an diesem Markt aber nicht viel los. Gegenüber dem Schwestermetall Zink bestand (und besteht immer noch) für Blei Aufholpotenzial. Die Preisdifferenz zwischen den beiden Metallen hat sich im Quartalsverlauf um etwa 130 USD auf noch 430 USD je Tonne verringert (Grafik 10).

Am Markt wurde der Preisanstieg von Blei zuletzt auf eine stark gestiegene Zahl an gekündigten Lagerscheinen an der LME zurückgeführt. Diese waren um 40 Tsd. Tonnen nach oben gesprungen, was die frei verfügbaren Lagerbestände auf einen Schlag drastisch reduzierte. Seit einigen Tagen ist der daraus zu erwartende Lagerabbau zu beobachten. Allerdings führen wir dies nur bedingt auf eine höhere physische Nachfrage nach Blei zurück. Denn ähnliche massive kurzfristige Veränderungen bei den Lagerscheinen und -beständen gab es in der Vergangenheit schon öfter.

Von Schwankungen abgesehen zeigen sich die LME-Bleivorräte seit Mitte 2013 weitgehend unverändert. Auch dürfte es sich hierbei lediglich um Verschiebungen von Beständen handeln. So fällt zum Beispiel auf, dass sich die Bleivorräte an der SHFE in Shanghai seit Anfang Dezember mehr als verdreifacht haben.

Die Lagerveränderungen werden auch durch eine derzeit schwache Nachfrage in China, dem größten Konsumenten von Blei, ins rechte Licht gerückt. Denn dort zeigt sich laut Aussagen des chinesischen Analysehauses SMM derzeit die Batterienachfrage nach dem Ende der Wintersaison schwach. Einige Batteriehersteller würden demnach auf Bleivorräten mit einer Reichweite von mehr als 30 Tagen sitzen.

Auch würden sich laut SMM einige Bleischmelzen gegen fallende Bleipreise absichern. SMM sieht daher seit dem chinesischen Neujahrsfest einen Angebotsüberschuss in China, der durch Arbitrage-bedingt hohe Bleiimporte im Februar noch verstärkt wurde. Dieser soll auch in den nächsten Monaten noch bestehen bleiben. Hierzu tragen laut Einschätzung von SMM auch die aktuell hohen Produktionsraten von Blei bei. Allerdings müssten demnächst einige Bleischmelzen wegen umweltbehördlicher Überprüfungen schließen.

Wie bei den anderen Industriemetallen sehen wir auch für Blei kurzfristig Korrekturbedarf. Im zweiten Quartal sollte der Bleipreis unseres Erachtens auf 2.100 USD je Tonne abrutschen.

Die schwächste Preisentwicklung unter den Industriemetallen im ersten Quartal wies Zinn auf. Nach einer zweimonatigen Seitwärtsbewegung über den Jahreswechsel fiel Zinn aus seiner Handelsspanne heraus und hangelt sich seitdem an der charttechnisch-wichtigen 200-Tage-Linie entlang. Die psychologisch wichtige Marke von 20.000 USD je Tonne scheint einen größeren Widerstand darzustellen.

Ein starker Lageranstieg - die LME-Vorräte hatten sich von ihrem 12½-Jahrestief Ende Oktober bis in den Februar hinein auf 6 Tsd. Tonnen verdoppelt - hat dabei wohl zum Preisrückgang beigetragen. Mit einem seitdem wieder erfolgten Abbau der Bestände wurde anschließend auch der Preisrückgang gestoppt (Grafik 11). Allerdings sind derzeit noch nicht einmal 10% der LME-Zinnvorräte zur Auslieferung angefordert, was für eine nur verhaltene Nachfrage spricht.

Hinzu kam, dass Indonesien als weltweit größter Zinnexporteur im ersten Quartal des Jahres mit 18 Tsd. Tonnen überraschend viel Zinn ausgeführt hatte. Die Exporte lagen 86% über dem vergleichbaren Vorjahreszeitraum. Allerdings hatte PT Timah, der größte indonesische Zinnproduzent, im Februar davor gewarnt, dass die indonesischen Zinnexporte für das Gesamtjahr 2017 mit rund 60 Tsd. Tonnen sogar noch unter dem schon schwachen Vorjahresniveau liegen könnten. Der globale Zinnmarkt dürfte daher weiter unterversorgt sein.

Das voraussichtliche andauernde Angebotsdefizit rechtfertigt unseres Erachtens höhere Zinnpreise. Den Preisanstieg sehen wir aber zum Großteil erst im zweiten Halbjahr. Im zweiten Quartal dürfte Zinn durch die von uns erwartete Korrektur der anderen Metallpreise in Schach gehalten werden.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.