CO2-Preis im Aufwind, Kohle- und Strompreis im tiefen Tal

10.09.2015 | Eugen Weinberg (Commerzbank)

Die Preise im EU-Emissionshandel haben sich binnen gut zwei Jahren fast verdreifacht. Der Auftrieb war vor allem den politischen Eingriffen zu verdanken. Mit ihren Reformvorschlägen für die vierte Handelsperiode will die EU-Kommission die Bedeutung des Emissionshandels als Instrument der Klimapolitik nachhaltig sichern. Wir sehen den CO2-Preis deshalb mittelfristig weiter steigen.

Am ohnehin überversorgten Kohlemarkt belasten dagegen die Sorgen um den nachlassenden Importsog in China und Indien den Preis. Die billige Kohle und der Vormarsch der erneuerbaren Energien machen im deutschen Stromhandel den Effekt der teureren Emissionsrechte mehr als wett: Der Strompreis dürfte sich vorerst nicht erholen.

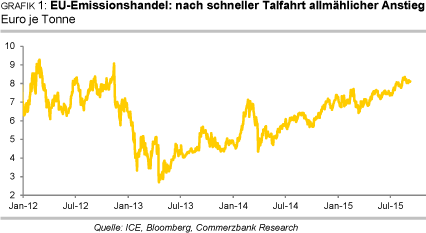

Erstmals seit November 2012 kostet das Recht zur Emission einer Tonne CO2 wieder acht Euro und damit gut 10% mehr als zu Jahresbeginn bzw. knapp dreimal so viel wie im Rekordtief im Frühjahr 2013 (Grafik 1). Tatsächlich hat die Politik viel daran gearbeitet, das zwischenzeitlich völlig anreizlose System wieder zu neuem Leben zu erwecken. Ein erster Schritt war das sogenannte Backloading, das temporäre Zurückhalten eines Teils der Zertifikate, so dass das Angebot an Zertifikaten bis 2016 verknappt ist (Grafik 2, S. 2).

Als zweiter Schritt wird die Einführung der Marktstabilitätsreserve (MSR) folgen, die zum Ende der derzeitigen Handelsperiode das Wiederauflaufen eines massiven Überangebots verhindern soll. In einem dritten Schritt hat die EU-Kommission nun ihre Reformpläne für die vierte Handelsperiode vorgelegt. Die Kommission will so gewährleisten, dass die Treibhausgasemissionen bis 2030 um 40% gegenüber 1990 sinken. Die im EUEmissionshandel erfassten Sektoren sollen hierfür ihre Emissionen sogar um 43% gegenüber 2005 reduzieren. Konkret sind folgende Schritte angedacht:

• Die Obergrenze der Emissionen wird ab 2021 um 2,2% p.a. abgesenkt, statt wie bislang um 1,7% p.a. Damit werden 556 Mio. Tonnen CO2 zusätzlich eingespart, was immerhin den jährlichen Emissionen Großbritanniens entspricht.

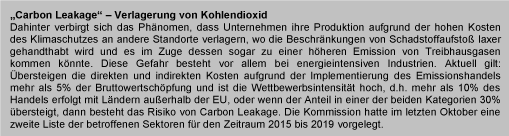

• Anpassungen der Maßnahmen zum Schutz vor "Carbon Leakage", vor der Verlagerung von CO2-Emissionen (siehe Kasten S. 2). Im Zuge dessen werden Zertifikate frei zugeteilt, um Abwanderungen von kohlenstoffintensiven Industrien zu verhindern. Gut 40% bzw. 6,3 Mio. Zertifikate sollen der Industrie in der vierten Handelsperiode kostenlos zugeteilt werden, um Nachteile für Unternehmen zu verhindern, die im Wettbewerb mit Ländern ohne umfassende Klimaschutzprogramme stehen.

Die künftige "Carbon-Leakage" Liste wird auf Basis von Handelsintensität und Treibhausgasausstoß bestimmt. Sie soll nur noch 54 Sektoren umfassen. Heute sind es rund 180 Sektoren- und Teilsektoren. Während diese Gruppe 100% ihrer benötigten Zertifikate frei zugeteilt bekommt, erhalten die übrigen Industrien nur 30%.

• Die freie Zuteilung von Zertifikaten an die Industrie bleibt wie oben beschrieben zwar grundsätzlich erhalten. Sie basiert weiterhin auf sogenannten "Benchmark-Werten" für die 10% effizientesten Anlagen eines Sektors. Diese basieren aber nicht mehr auf Zahlen aus dem Jahr 2007/08, sondern werden zu Beginn und zur Mitte der vierten Handelsperiode aktualisiert. Die Benchmark-Werte werden jedes Jahr um 1% p.a. reduziert.

Sollte der technologische Fortschritt eines Sektors deutlich hinterherhinken, so wird der Benchmark-Faktor nur um 0,5% p.a. gesenkt bzw. bei schnellerem Fortschritt auf 1,5% p.a. aufgestockt. Da die maximale (freie) Zuteilungsmenge fix ist, kann es sein, dass der sogenannte Cross Sectoral Correction Factor zum Einsatz kommt, der die (absolut) zu kürzende Menge auf die Sektoren verteilt. Die Wahrscheinlichkeit dafür ist aber geringer als bislang.

• NER400 und Innovationsfonds: Nicht zugeteilte Zertifikate aus der dritten Handelsperiode und Zertifikate aus der MSR, in Summe rund 400 Mio. Zertifikate, sollen in die Neuanlagenreserve fließen (NER400, heute NER300). Wichtige Neuerung ist, dass künftig auch Produktionsänderungen durch flexiblere Regelungen besser berücksichtigt werden. Bislang werden zusätzliche Emissionszertifikate nur bei Kapazitätserweiterungen zugeteilt. Zusätzliche 50 Mio. Zertifikate sollen in einen Innovationsfonds fließen, der Innovationen zum Abbau von Treibhausgasemissionen unterstützen soll.

• Unverändert wie in der dritten Handelsperiode werden 57% der Zertifikate versteigert. Davon werden rund 310 Mio. Zertifikate einem Modernisierungsfonds zur Verfügung gestellt. Ziel dieses Fonds ist es, EU-Länder mit niedrigem Einkommen auf dem Weg hin zu mehr Energieeffizienz zu unterstützen.

Die Pläne sind zweifellos nicht revolutionär. Dennoch wird mit dem schnelleren Absenken der jährlichen Obergrenze an angebotenen Emissionszertifikaten und den zeitnäheren Benchmark-Vorgaben für die Industrie der Markt knapper. Das dürfte die Industrie zögern lassen, ihre noch immer hohen Überschüsse an Zertifikaten aus der Reserve zu verkaufen. Damit dürfte der Aufwind im EU-Emissionshandel anhalten, zumal die allmähliche Festigung des Aufschwungs in Europa der Nachfrage nach Emissionsrechten zusätzliche Impulse gibt (Grafik 3).

Implizit unterstellt die Kommission für die vierte Handelsperiode in Überschlagsrechnungen für die Auktionserlöse sogar einen CO2-Preis von gut 25 Euro je Tonne. Auch wir sind der Meinung, dass die Preise im EU-Emissionshandel langfristig weiter steigen werden. Der nun anstehende politische Diskussionsprozess wird zeigen, dass die Mehrheit der Entscheidungsträger an einem weiteren Aufschwung im Emissionshandel interessiert ist. Wir sehen den Preis für die Emissionsrechte zum Jahresende bei 9 Euro je Tonne.

Vorerst kein Potenzial für eine Erholung der Kohlepreise

Der Kohlepreis kann sich dem allgemeinen Abwärtssog an den Rohstoffmärkten nicht entziehen. Der nächstfällige Kohlefuture an der ICE verbilligte sich seit Ende Juni um 12%. Mit 53 US-Dollar je Tonne fällt der Preis zurück auf das Jahrestief von Mitte Januar. Noch stärker gerieten die Preise für Kontrakte mit längerer Laufzeit unter Druck. Der Kohle-Kontrakt mit Fälligkeit in einem Jahr rutscht auf den niedrigsten Stand seit Aufnahme des Handels 2008. Die Terminkurve am Kohlemarkt am vorderen Ende ist damit anders als üblich fallend (Grafik 4).

Ausschlaggebend für die anhaltende Talfahrt der Kohlepreise ist die Sorge um den schwächelnden Importsog der Schwellenländer China und Indien, die in den letzten Jahren trotz der hohen heimischen Produktion zu den größten Importeuren der Welt aufgestiegen sind. Chinas Nettoimporte hatten ihr Hoch zwar bereits Anfang 2014 erreicht, aber erst im letzten Sommer setzte ein deutlicher Abwärtstrend ein, der bis zum Frühsommer anhielt. Im ersten Halbjahr 2015 lagen die Kohleeinfuhren fast 40% unter Vorjahr. Im Juli war der Importbedarf dann überraschend kräftig angesprungen: Zusammen mit den wieder etwas schwächeren Daten im August lagen die Nettokohleimporte in den zwei Monaten immerhin knapp 15% über dem Durchschnitt im zweiten Quartal (Grafik 5).

Noch ist fraglich, ob dies nur ein Strohfeuer ist oder eine echte Trendwende einleitet. Für Letzteres spricht die schrumpfende Kohleproduktion im eigenen Land, denn vor allem aufgrund der niedrigen Preise macht ein Großteil des heimischen Kohlebergbaus Verluste. In den ersten sieben Monaten des Jahres lag die Kohleförderung entsprechend 5,3% unter Vorjahr. Gegen eine nachhaltige Erholung der Kohleimporte spricht zum einen Chinas verstärktes Bemühen um mehr Umweltschutz und zum anderen die Abwertung des chinesischen Yuans, die Importe teurer und Exporte billiger macht.

Entscheidend für die künftigen Importtendenzen ist aber letztlich Chinas Konjunkturdynamik. Da wir weiterhin nur mit einer Wachstumsverlangsamung, nicht aber mit einer harten Landung rechnen, dürfte Chinas Energiehunger vorerst weiter zunehmen.

Auch der zweite Aufsteiger am Kohlemarkt, Indien, gibt vielen Marktteilnehmern Anlass zur Sorge. Die Kraftwerkskapazitäten werden zwar stark ausgebaut (siehe Rohstoffe kompakt Energie: Hängen im Schacht vom Juni 2015) und entsprechend kräftig steigt der Kohlebedarf. Im laufenden Fiskaljahr (April 2015 bis März 2016) dürfte die indische Kohlenachfrage laut Einschätzung der Regierung um 10% zulegen.

Doch während in den letzten Jahren die Kohleproduktion mit dem rasanten Nachfragewachstum nicht Schritt halten konnte, hat das staatliche Bergbauunternehmen Coal India, das zur Zeit 80% der indischen Kohleproduktion verantwortet, zuletzt Erfolge verbuchen können: Von April bis Juli lag die Produktion 10,5% höher als im Vorjahr. Das bremst den Importbedarf, so dass die Regierung bereits einen Rückgang der Kohleimporte um 3% in Aussicht gestellt hat.

Die aktuellen harten Zahlen zeichnen kein klares Bild: Die Versorger, auf die gut 70% des indischen Kohlebedarfs entfallen, meldeten zwar sinkende Importe, aber nach Agenturmeldungen ist in den 12 größten Häfen Indiens von April bis Juli 24% mehr Kohle importiert worden als im Vorjahr. Wir sind skeptisch, dass sich der Importbedarf bereits nachhaltig abschwächt.

Problematisch ist zudem, dass die Reaktionen der Angebotsseite auf die schwache Nachfrage weiterhin sehr begrenzt sind, denn der Effekt niedriger Preise wird durch die Abwertung der Währung vieler Produzentenländer abgefedert. Ankündigungen von Minenschließungen sind bislang nur vereinzelt.

Wir revidieren aufgrund des weiterhin kurzfristig überversorgten Marktes unsere Preisprognose nach unten. Viele Negativnachrichten dürften allerdings nun eingepreist sein, so dass das weitere Rückschlagspotenzial begrenzt ist. Sobald sich abzeichnet, dass China an einer harten Landung vorbeischrammt und auch das langsamere Wachstum ein Mehrbedarf an Energie und damit an Kohle bedeutet, dürfte dies den Kohlepreis anschieben. Da sich das Überangebot aber nur allmählich abbaut, erwarten wir auch mittelfristig nur eine graduelle Erholung der Preise. Erst in der zweiten Jahreshälfte 2016 dürfte der Kohlepreis wieder nachhaltig auf 60 USD je Tonne klettern.

Strom an der Leipziger Börse bleibt vorerst billig

Auch der Preis an der Leipziger Strombörse brach im Augst ein: Erstmals seit zwölf Jahren rutschte der Preis für Grundlast im nächstfälligen Kalenderjahr unter 30 Euro je MWh. Ausschlaggebend war zweifellos der weitere Preisverfall am Kohlemarkt, zumal vor allem die für den Strompreis relevanten Kontraktpreise für Kohle mit längerfristiger Fälligkeit stark unter Druck geraten waren (Grafik 6).

So verbilligte sich der in einem Jahr fällige Kohlekontrakt von Ende Juni bis Mitte August in Euro um 17%. Die anhaltende Verteuerung der Emissionsrechte konnte dies kaum abfedern. Auch der leicht über dem Vorjahr liegende Stromverbrauch konnte dem wenig entgegenwirken, zumal der anhaltende Vormarsch der erneuerbaren Energien zusätzlich auf dem Strompreis lastet: Die Inbetriebnahme neuer Off-Shore-Windparks in der Nord- und Ostsee sowie gute Windverhältnisse führten dazu, dass die Windenergie im ersten Halbjahr knapp 40% über Vorjahr lag und damit allein 15% der Nettostromerzeugung stellte (Grafik 7).

Für die künftige Entwicklung der Strompreise bleibt der Kohlepreis die wesentliche Preisdeterminante. Zwar machte Kohle zuletzt weniger als ein Fünftel der Stromerzeugung aus, aber es wird verstärkt für den Lastenausgleich eingesetzt und bestimmt somit die Grenzkosten der Stromproduktion. Gas bleibt deutlich teurer für die Stromproduktion, auch wenn in der Tendenz die Gaspreise am Kassamarkt bzw. der deutsche Grenzübergangspreis für Gas sinken.

Der Kohlepreis dürfte allerdings vorerst im tiefen Tal verharren (siehe oben) und damit den Strompreis nicht anschieben. Für die Preise im Emissionshandel sind wir zwar optimistischer. Allerdings hat sich auch die Verteuerung der letzten Monate allenfalls bremsend auf den Strompreisverfall ausgewirkt. Der Einfluss auf den Strompreis scheint auch deshalb nachzulassen, weil durch den Zubau von erneuerbaren Energien der Treibhausgasausstoß bei der Stromproduktion geringer wird.

Alles in allem dürfte der Preis für Grundlast im nächsten Jahr kurzfristig um 30 Euro je MWh schwanken. Erst die im nächsten Jahr zu erwartende leichte Erholung der Kohlepreise dürfte auch den Strompreis anschieben, zumal die von unseren Währungsexperten erwartete weitere Abwertung des Euro die Kosten für die mittlerweile zu 85% auf Importkohle angewiesenen Kraftwerke weiter erhöht.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.