Industriemetalle: 2015 unsichere Zeiten voraus

05.12.2014 | Eugen Weinberg (Commerzbank)

Die sehr heterogene Entwicklung der Metallpreise, die in diesem Jahr zu beobachten war, dürfte sich auch 2015 fortsetzen. Ein gemeinsamer Preistreiber wird aber der Konjunkturverlauf in China, dem Hauptnachfrager nach Metallen, bleiben. Wegen der aktuell niedrigen Preise vieler Metalle dürfte die Produktion im nächsten Jahr nicht so stark ausgeweitet werden, wie von vielen Marktteilnehmern erwartet, so dass einige Metallmärkte spürbar angespannt sein sollten. Wir gehen 2015 von moderaten Preisanstiegen der Metalle aus.

Das Jahr 2014 neigt sich dem Ende - Zeit, eine Bilanz zu ziehen und nach vorne zu schauen, was die wesentlichen Preistreiber im nächsten Jahr sein könnten. Der LME-Industriemetallindex (LMEX) startete zunächst schwach in das Jahr und markierte im März ein 9-Monatstief. Bis in den Spätsommer hinein erholten sich die Preise aber deutlich und der LMEX kletterte auf ein 16-Monatshoch. Seitdem stehen die Preise erneut mehrheitlich unter Druck.

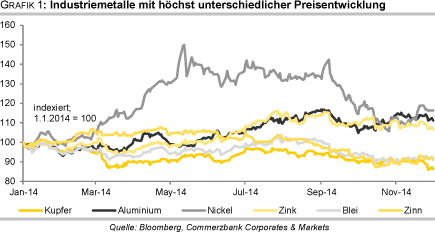

Seit Jahresbeginn steht für den LMEX aber "nur" ein Minus von 3,1% zu Buche, womit die Verluste deutlich geringer als bei den meisten Energieträgern und auch einigen Edelmetallen ausfallen. Wer jedoch daraus schließt, dass in diesem Jahr nichts passiert und die Entwicklung der einzelnen Metallpreise gar langweilig verlaufen wäre, hat weit gefehlt. Denn diese gestaltete sich im Jahresverlauf 2014 höchst heterogen und war zudem großen Schwankungen unterworfen (Grafik 1).

Metallspezifische Daten spielten über weite Strecken des Handelsverlaufs in diesem Jahr nur eine untergeordnete Rolle. Vielmehr waren es externe Faktoren wie z.B. Konjunkturdaten, die den Metallpreisen die Richtung vorgaben. Insgesamt legte das weltweite Wirtschaftswachstum 2014 im Vorjahresvergleich wohl um 3,1% zu. Auf regionaler Ebene gab es aber auch hier große Unterschiede. So hat die US-Wirtschaft nach einem kältebedingt schwachen Jahresauftakt mittlerweile deutlich an Schwung gewonnen.

Dagegen läuft es in der Eurozone 2014 erneut nur auf ein blutleeres Wachstum hinaus. In China, dem mit Abstand wichtigsten Nachfrager nach Metallen, hat sich die Konjunktur wie auch in vielen anderen Schwellenländern eingetrübt. Im verarbeitenden Gewerbe ist es mittlerweile zu einer Stagnation gekommen. Zwar wurde von uns für dieses Jahr ein Wachstumsdämpfer durchaus erwartet, allerdings überraschte das Ausmaß des Rücksetzers. Insbesondere der Optimismus, der sich nach positiven Zahlen im Frühsommer breit gemacht hatte, wird seitdem auf die Probe gestellt.

Für 2015 erwarten wir, dass sich die Trends dieses Jahres auf Makro-Ebene fortsetzen. So dürfte die Weltwirtschaft nur marginal dynamischer mit 3,2% wachsen. Die US-Wirtschaft sollte weiter zulegen und ein Wachstum von 2,9% erreichen. In der Eurozone dürfte die Wirtschaft wie schon in diesem Jahr um lediglich 0,8% expandieren. Für China gehen wir hingegen von einer deutlichen Abschwächung der Konjunktur auf "nur" noch 6,5% aus. Dies ist im Wesentlichen dem angeschlagenen Immobiliensektor geschuldet, der die gesamte Wirtschaft herunterzieht.

Sollte sich jedoch abzeichnen, dass die chinesische Konjunktur zu stark nachgibt, werden die Regierung und die Zentralbank wohl mit weiteren Gegenmaßnahmen reagieren, um die Wirtschaft zu stimulieren. Im November hatte die Zentralbank bereits überraschend die Zinsen gesenkt, um einer weiteren Abkühlung der chinesischen Wirtschaft entgegenzuwirken (Grafik 2). Dies hatte zu einem kurzfristigen Preissprung bei den Industriemetallen geführt.

Ein weiterer preisbeeinflussender Faktor an den Industriemetallmärkten war und ist nach wie vor der US-Dollar. Dieser wertete jüngst gegenüber dem Euro auf den höchsten Stand seit August 2012 auf und steht seit Jahresmitte steigenden Metallpreisen entgegen (Grafik 3). Mit Blick auf die für das kommende Jahr erwarteten Zinserhöhungen der US-Notenbank Fed dürfte sich die Aufwertung des US-Dollars in Richtung 1,15 EUR-USD fortsetzen. Die US-Währung wird damit wohl ein tendenziell belastender Faktor für die Metallpreise bleiben.

Darüber hinaus spiegelten sich zahlreiche geopolitische Krisen in einer höheren Risikoaversion der Marktteilnehmer wider und machten sich zwischenzeitlich in fallenden Aktienmärkten bemerkbar. Im selben Atemzug wurden zyklische Rohstoffe, zu denen auch die Industriemetalle zählen, seitens der institutionellen Investoren verkauft. Wie aus den Statistiken der CFTC und LME zur Positionierung spekulativer Finanzinvestoren an der COMEX in New York bzw. der LME in London hervorging, war diese Anlegergruppe zeitweise hinsichtlich der weiteren Entwicklung der Metallpreise sehr negativ gestimmt, was den Preisrückgang verstärkt hat.

Bislang hat sich der Pessimismus nur zu einem kleinen Teil abgebaut. Damit dürfte der Gegenwind von dieser Seite her im nächsten Jahr allerdings auch nicht mehr so stark sein. In der Vergangenheit kam es nach extremen Positionierungen in eine Richtung oftmals zu kräftigen Gegenbewegungen. Sollte die Stimmung der spekulativen Finanzinvestoren gar komplett ins Positive drehen, könnte dies den Preisen zumindest kurzfristig deutlichen Auftrieb geben.

Auf die Metallpreise werden also auch im nächsten Jahr unterschiedliche externe Einflussfaktoren mit verschiedenen Vorzeichen wirken. Unter dem Strich gehen wir von einer moderaten Verteuerung der meisten Metalle im nächsten Jahr aus und passen entsprechend unsere Preisprognosen an (siehe Seite 11). Auf die einzelnen Metalle und deren Fundamentaldaten gehen wir im Folgenden ein.

Kupfer:

Entgegen den Erwartungen vieler Marktteilnehmer zu Jahresbeginn zeigte sich der globale Kupfermarkt über weite Strecken des Jahres merklich angespannt. Vor allem wegen einer augenscheinlich robusten Nachfrage Chinas im ersten Halbjahr und operativen Problemen in der Minenproduktion hat das Angebot nicht mit der Nachfrage Schritt gehalten. Erst in den letzten Monaten hat sich die Lage etwas entspannt (z.B. durch die Wiederaufnahme der Exporte von Kupferkonzentraten in Indonesien).

Gemäß Daten der International Copper Study Group (ICSG) wies der globale Kupfermarkt in den ersten acht Monaten des Jahres ein saisonbereinigtes Angebotsdefizit von 485 Tsd. Tonnen auf. Für das Gesamtjahr 2014 erwartet die ICSG daher ein Defizit in Höhe von 307 Tsd. Tonnen. Dies wäre das fünfte Jahr in Folge, in dem das Angebot nicht die Nachfrage decken kann. Im nächsten Jahr soll sich das Bild dann ändern und sich ein Angebotsüberschuss von 393 Tsd. Tonnen aufbauen. Während das Angebot weiter wächst - die ICSG geht von +4% aus - soll die globale Nachfrage mit rund 1% kaum noch zulegen.

Wir sind hinsichtlich der unterstellten Angebotsausweitung skeptischer, da z.B. in der chilenischen Kupferindustrie turnusmäßige Lohnverhandlungen anstehen, die im Falle von Streiks die Produktion beeinträchtigen können. In einer großen Kupfermine in Peru ("Antamina") wurde bereits die Arbeit im Streit um Löhne vorübergehend niedergelegt. Ähnliches droht in der "Grasberg"-Mine in Indonesien, der weltweit drittgrößten Kupfermine. Dort fordern die Gewerkschaften massive Managementänderungen, nachdem es in der Mine in diesem Jahr bereits zu mehreren Unfällen mit Todesfolge gekommen ist.

Das erwartete schwächere Wirtschaftswachstum in China dürfte sich auch in einer geringeren Importdynamik bemerkbar machen. Schon im zweiten Halbjahr 2014 lagen die Kupfereinfuhren gemäß Daten der Zollbehörde hochgerechnet mit 2,2 Mio. Tonnen knapp 13% unter dem Niveau des ersten Halbjahres (Grafik 4). Hierzu dürfte auch der Skandal um die kreditfinanzierten Lagerbestände im Hafen von Qingdao im April beigetragen haben.

Gegen ein spürbares Wiederanziehen der Importe spricht auch die heimische Kupferproduktion Chinas, die Daten des Nationalen Statistikbüros zufolge im Oktober ein Rekordhoch von 734 Tsd. Tonnen erreicht hat. In den ersten zehn Monaten des Jahres lag die chinesische Kupferproduktion mit 6,4 Mio. Tonnen bereits 11% über dem vergleichbaren Vorjahresniveau.

Der Abbau der Kupfervorräte in den Lagerhäusern der LME - von Mitte 2013 bis August 2014 wurden die Bestände um 80% bzw. fast 540 Tsd. Tonnen reduziert - ist zwar zum Halten gekommen, mit gut 160 Tsd. Tonnen liegen die Vorräte aber nur leicht über dem 6-Jahrestief, das eben im August verzeichnet wurde. Mit lediglich knapp 90 Tsd. Tonnen befinden sich die Bestände in den Lagerhäusern der SHFE ebenfalls auf einem niedrigen Niveau (Grafik 5).

Die Lagerreichweite der börsenregistrierten Kupfervorräte (LME, SHFE, COMEX) betrug im September nur wenige Tage. Unvorhergesehene Produktionsausfälle oder ein plötzlicher Anstieg der Nachfrage könnten daher zu einer kritischen Situation am Kupfermarkt führen.

Unseres Erachtens sehen viele Marktteilnehmer auch im nächsten Jahr das globale Kupferangebot zu optimistisch. Aus unserer Sicht besteht erneut eher Enttäuschungspotenzial. Dies sollte dem Kupferpreis Unterstützung geben. Zum Jahresende 2015 erwarten wir, dass Kupfer bei 7.200 USD je Tonne handelt.

Aluminium:

Aluminium hat sich in diesem Jahr bislang um 14% verteuert, was auf die augenscheinliche Knappheit am globalen Aluminiummarkt zurückzuführen ist. Gemäß Daten des World Bureau of Metal Statistics bestand von Januar bis September ein Angebotsdefizit von 521 Tsd. Tonnen. Dies ist angesichts der hohen Produktionsraten und gut gefüllter Lager erstaunlich. So hat das International Aluminium Institute berichtet, dass die globale Aluminiumproduktion im Oktober im Vergleich zum Vorjahr um 3,4% auf ein Rekordhoch von 4,477 Mio. Tonnen gestiegen ist.

Einmal mehr hat China hierzu maßgeblich beigetragen, wo mit 2,084 Mio. Tonnen 6,8% mehr Aluminium als vor einem Jahr hergestellt wurde. Dort werden laut Einschätzung des Research-Instituts SMM in diesem Jahr neue Produktionskapazitäten in Höhe von 2 Mio. Tonnen entstehen. Wegen der gestiegenen Preise und der hohen physischen Prämien werden wohl auch viele Schmelzen, die zwischen Juni 2013 und Juni 2014 stillgelegt wurden, reaktiviert. Deshalb rechnet SMM allein im vierten Quartal mit einem Anstieg der chinesischen Produktion um 500 Tsd. Tonnen bzw. 7% im Vergleich zum Vorquartal.

Auch im nächsten Jahr dürfte die Produktion weiter ausgeweitet werden. Denn durch die gefallenen Kohlepreise und wegen anhaltender Subventionen werden die Schmelzen vor allem bei den Energiekosten entlastet.

Die Überproduktion in China macht sich in hohen Exporten von Aluminium und -produkten bemerkbar. Auf Netto-Basis wurde im September mit 341 Tsd. Tonnen sogar eine rekordhohe Menge Aluminium ausgeführt. In den ersten zehn Monaten des Jahres lagen die Netto-Exporte mit 2,65 Mio. Tonnen 17% über dem vergleichbaren Vorjahreszeitraum (Grafik 6). Die Netto-Exporte wurden damit fast doppelt so stark ausgeweitet wie die heimische Produktion. Somit trägt China zur Ausweitung des Angebots am Weltmarkt bei. Sofern die Produktion nicht spürbar gedrosselt wird, wird sich dieser Trend wohl auch im nächsten Jahr fortsetzen.

Für die Knappheit am Markt ist u.E. jedoch nicht die reale physische Nachfrage verantwortlich, sondern die anhaltenden Finanzierungsgeschäfte. Die äußerst niedrigen Zinsen und die zwischenzeitlich relativ steile Terminkurve haben Finanztransaktionen attraktiv gemacht. Aktuell sind von den 4,35 Mio. Tonnen Aluminium in den Lagerhäusern der LME 54% zur Auslieferung angefordert, was zum Großteil auf ebendiese Finanztransaktionen zurückzuführen ist. Diese Menge steht dem Markt nicht zur Verfügung, so dass dieser künstlich verknappt wird, was sich u.a. in langen Wartezeiten zur Auslieferung des Materials bemerkbar macht.

Ende Oktober betrug die Wartezeit in Detroit, dem größten Lagerort für Aluminium in den USA, 671 Tage. In Vlissingen, dem europäischen Pendant, waren es 637 Tage. Wir gehen davon aus, dass sich die Konditionen der Finanzierungsgeschäfte merklich verschlechtern werden, wodurch zumindest ein Teil des derzeit noch gebundenen Angebots wieder frei erhältlich und dem Markt somit zur Verfügung stehen wird. Hierzu tragen die von uns erwarteten steigenden Zinsen in den USA ebenso bei wie die bereits erfolgte deutliche Verflachung der Terminkurve.

Auch die Einführung der neuen Lagerhaltungspraktiken der LME, die zum 1. Februar in Kraft treten werden, sofern sie nicht abermals gerichtlich gestoppt werden, dürfte eine Rolle spielen. Ab dann müssen die Lagerhäuser täglich mehr Material ausliefern als sie hereinnehmen, sofern die Wartezeit zur Auslieferung mindestens 50 Tage beträgt.

Eine Auflösung der Finanzierungsgeschäfte sollte auch zu fallenden physischen Prämien führen. Diese liegen in Europa und den USA über 500 USD je Tonne, die auf den LME-Preis aufgeschlagen werden müssen, um ein realistisches Bild der Kosten zu erhalten (Grafik 7). Eine Halbierung der Prämien auf die Niveaus von Ende 2013, bevor der letzte rasante Anstieg einsetzte, erwarten wir jedoch nicht. Hierzu bedürfte es wohl zusätzlich einer deutlich schwächeren Nachfrage, von der wir nicht ausgehen.

Im aktuellen Marktumfeld halten wir Preise über 2.000 USD je Tonne für nicht gerechtfertigt. Das Angebot ist u.E. reichlich und wird im nächsten Jahr durch die höheren chinesischen Exporte und die Auflösung von Finanztransaktionen zusätzlich ausgeweitet. Ende 2015 sehen wir den Aluminiumpreis bei 1.900 USD je Tonne.

Nickel:

Die spektakulärste Preisentwicklung von allen Industriemetallen hat in diesem Jahr Nickel verzeichnet. Es verteuerte sich zwischenzeitlich um über 50% und erreichte im Mai mit gut 21.600 USD je Tonne den höchsten Stand seit mehr als zwei Jahren. Nach einer deutlichen Korrektur im Herbst ging es zuletzt mit dem Preis wieder bergauf (Grafik 8). Sofern sich bis Jahresende nichts Gravierendes mehr ändert, wird sich Nickel unter den Industriemetallen im Verlauf von 2014 am stärksten verteuert haben.

Spürbaren Aufwind bekam Nickel im Frühjahr, als sich herausstellte, dass Indonesien mit dem im Januar eingeführten Exportverbot von unbehandelten Erzen Ernst macht und nicht wie von einigen Marktbeobachtern erwartet zurückrudert. Bis zur Einführung des Ausfuhrverbots war Indonesien der weltweit größte Nickelerzexporteur und hat vor allem den chinesischen Markt versorgt. China hat sich infolge dessen nach alternativen Anbietern umschauen müssen und ist

auf den Philippinen auch fündig geworden (Grafik 9).

Allerdings sind die philippinischen Nickelerze von geringerer Qualität, so dass der Ausfall Indonesiens nicht vollständig aufgefangen werden kann. Zudem hatte auf den Philippinen Anfang September ein Senator einen Gesetzentwurf auf den Weg gebracht, nach indonesischem Vorbild ebenfalls ein Exportverbot für unbehandelte Erze einzuführen. Dies hatte vorübergehend zu einer steigenden Nervosität am Nickelmarkt geführt. Die kurz- bis mittelfristigen Angebotsrisiken, die von dieser Initiative ausgehen, sind u.E. aber sehr gering. Denn bis zum möglichen Inkrafttreten des Gesetzes könnten bis zu sieben Jahre vergehen.

Die nach China gelieferten Nickelerze werden dort zur Produktion von sog. Nickelroheisen (Nickel Pig Iron, NPI) verwendet. In diesem Jahr werden die NPI-Hersteller in China ihre Produktion laut Einschätzung des staatlichen Research-Instituts Antaike wohl auf 450 Tsd. Tonnen ausgeweitet haben, nach 330 Tsd. Tonnen im Vorjahr. NPI macht damit knapp ein Viertel der weltweiten Nickelproduktion aus. Laut Einschätzung von SMM sind bei Nickelpreisen unter 16.000 USD je Tonne die meisten chinesischen NPI-Produzenten unprofitabel.

Wegen des Exportverbots von Nickelerzen in Indonesien und nicht kostendeckender Preise erwartet Antaike, dass die NPI-Produktion 2015 um 100 Tsd. Tonnen zurückgehen könnte.

Dagegen dürfte die globale Nickelnachfrage weiter zulegen. Bereits in diesem Jahr dürfte gemäß Daten des auf die Analyse der Stahlmärkte spezialisierten Research-Instituts MEPS die weltweite Edelstahlproduktion, getrieben durch China, wohl ein neues Rekordhoch von 41 Mio. Tonnen erreichen. Dies würde einem Anstieg um 7,8% gegenüber dem Vorjahr entsprechen. Auch 2015 dürfte die Produktion weiter ausgeweitet werden, was für eine weiterhin robuste Nachfrage nach Nickel spricht. Die Edelstahlindustrie ist der mit Abstand größte Konsument von Nickel.

Ein Blick auf die Lagerbestände zeigt jedoch, dass eine höhere Nickelnachfrage normalerweise problemlos aufgefangen werden kann. So liegen allein im LME-System fast 400 Tsd. Tonnen Nickel, wovon nur 25% zur Auslieferung abgerufen sind. Der Rest steht dem Markt also zur freien Verfügung.

Steigende Lagerbestände dürften mit ein Grund dafür gewesen sein, dass die International Nickel Study Group (INSG) während ihrer Herbsttagung ihre Prognosen zur Marktbilanz nicht noch weiter revidiert hat. Für dieses Jahr erwartet die INSG wegen des Exportverbots in Indonesien und technischer Probleme in Minen andernorts nur noch einen marginalen Angebotsüberschuss von 10 Tsd. Tonnen (in den ersten neun Monaten übertraf das Angebot die Nachfrage um 31,4 Tsd. Tonnen). Im nächsten Jahr soll der Nickelmarkt dann erstmals seit fünf Jahren wieder in ein Angebotsdefizit drehen (20 Tsd. Tonnen). Die INSG bleibt damit aber deutlich optimistischer als viele andere Marktbeobachter.

Die Aussicht auf eine angespanntere Marktlage sollte u.E. dem Nickelpreis Unterstützung geben. Im November hatte ein indonesischer Regierungsvertreter nochmals betont, dass das Land sein Exportverbot beibehalten wird. Wegen der noch umfangreichen Lagerbestände erwarten wir aber keine großen Preissprünge. Ende 2015 sollte Nickel bei 18.000 USD je Tonne notieren.

Zink:

Der globale Zinkmarkt ist schon seit Monaten merklich angespannt. Die International Lead and Zinc Study Group (ILZSG) bezifferte kürzlich das Angebotsdefizit von Januar bis September auf 309 Tsd. Tonnen. Für das Gesamtjahr erwartet sie, dass das Angebot um 403 Tsd. Tonnen hinter der Nachfrage zurückbleibt. Grund hierfür ist vor allem eine starke Ausweitung der Produktion von galvanisiertem Stahl in China sowie eine robuste Stahlherstellung in den USA. So wurden gemäß Daten von Antaike in China in den ersten neun Monaten des Jahres 36,9 Mio. Tonnen galvanisierter Stahl hergestellt, gut 16% mehr als im vergleichbaren Vorjahreszeitraum.

Dies hat sich entsprechend in einer höheren Zinknachfrage Chinas widergespiegelt, die WBMS-Daten zufolge von Januar bis September um über 8% auf 4,71 Mio. Tonnen gestiegen ist. Ein Teil davon wurde durch Importe gedeckt. In den letzten Monaten hat sich China allerdings von einem Netto-Importeur zu einem Netto-Exporteur entwickelt und im Oktober erstmals seit fast sechs Jahren in einem Monat wieder mehr Zinkraffinade aus- als eingeführt. Wir erachten diese Entwicklung jedoch nicht als nachhaltig und gehen davon aus, dass China im nächsten Jahr netto wieder umfangreiche Mengen Zink importieren wird. Denn das größte Problem in China sind die stark gefallenen Metallgehalte in den Erzen.

Nach sechs aufeinanderfolgenden Jahren mit Angebotsüberschüssen gab es 2013 und 2014 gemäß Daten der ILZSG wieder Angebotsdefizite. Infolge dieser wurden die börsenregistrierten Zinkvorräte bislang 2014 deutlich abgebaut - an der LME um 28% und an der SHFE sogar um 54%. Die Lagerbestände liegen damit in der Nähe oder auf mehrjährigen Tiefständen. Das Defizit soll im nächsten Jahr nur geringfügig auf 366 Tsd. Tonnen sinken, was das dritte Defizitjahr in Folge darstellen würde (Grafik 10).

Zum abermaligen Angebotsdefizit trägt auch die Schließung von Zinkminen bei. Als vorerst letzte größere in der Reihe wird im dritten Quartal 2015 die "Century2-Mine in Australien stillgelegt. Allein dies bedeutet einen Verlust von 500 Tsd. Tonnen. Der Vorstandsvorsitzende von MMG Ltd., dem Betreiber der "Century"-Mine, schätzt, dass in den kommenden fünf Jahren insgesamt rund 1,5 Mio. Tonnen Zink durch die Schließung von Minen vom Markt genommen werden. Dies kann nur teilweise durch neue Minen ausgeglichen werden, da der Zinkpreis seit Mitte 2011 nur selten über der Marke von 2.200 USD je Tonne notierte. Aber erst über diesem Niveau sind Industriekreisen zufolge neue Minen profitabel.

U.E. weist der globale Zinkmarkt die größte Lücke zwischen Angebot und Nachfrage von allen Industriemetallen auf, weil das Angebot auf absehbare Zeit begrenzt bleiben dürfte. Wir gehen daher von einem Preisanstieg bei Zink auf 2.400 USD je Tonne zum Jahresende 2015 aus.

Blei:

Entspannter als bei Zink stellt sich die aktuelle Marktsituation bei Blei dar. Gemäß Daten der ILZSG wies der globale Bleimarkt in den ersten neun Monaten des Jahres einen moderaten Angebotsüberschuss von 12 Tsd. Tonnen auf. Der Überschuss kam vor allem durch eine höhere Produktion im dritten Quartal zustande, während die Nachfrage nur leicht zulegte. Zur Angebotsausweitung am Weltmarkt hat auch China beigetragen, denn das Land hat in diesem Jahr bereits große Mengen Blei exportiert. So lagen die Netto-Exporte in den ersten zehn Monaten mit 26,1 Tsd. Tonnen 60% über dem vergleichbaren Vorjahresniveau und waren so hoch wie zuletzt 2007.

Zur Überproduktion trugen auch die relativ hohen Zinkpreise bei, da sie die Produktion in den Blei-Zink-Minen begünstigten. Eine noch höhere Bleiproduktion wurde in China durch umfangreiche Umweltschutzinspektionen sowie der Konsolidierung im Minensektor verhindert. Im Gegenteil, die inländische Bleiproduktion lag gemäß Daten des Nationalen Statistikbüros in den ersten zehn Monaten 2014 mit 3,56 Mio. Tonnen sogar 12% unter Vorjahr. Dies deutet wiederum auf eine schwache Nachfrage in China selbst hin, was wohl mit zu den deutlich gesunkenen Preisen im Herbst beigetragen hat.

Da im Winter die Nachfrage nach Batterien, die einen Großteil der Bleinachfrage ausmachen, besonders hoch ist, sollte sich der Markt wieder anspannen. In den letzten fünf Jahren war Daten der ILZSG zufolge die Bleinachfrage im vierten Quartal 5-10% höher als im Durchschnitt der ersten neun Monate. Außerdem erwarten wir weiter anziehende Fahrzeugverkäufe in allen wesentlichen Absatzmärkten, die ebenfalls zu einer soliden Bleinachfrage beitragen sollten. Zudem dürfte sich die Verfügbarkeit von Bleikonzentrat in China in den nächsten Monaten verringern, denn viele Blei-Minen im Land stellen für den Winter ihre Produktion ein.

So geht denn auch die ILZSG davon aus, dass in diesem Jahr auf globaler Ebene das Angebot um 38 Tsd. Tonnen hinter der Nachfrage zurückbleiben soll. Auch im nächsten Jahr soll ein Angebotsdefizit bestehen, welches mit 23 Tsd. Tonnen aber etwas niedriger angesetzt wird (Grafik 11). Hierbei spielt eine etwas langsamer wachsende Produktion von E-Bikes in China eine Rolle. Die E-Bike-Industrie wird, wie die Telekommunikationsbranche auch, dennoch eine solide Nachfrage nach Blei generieren. Mittel- bis langfristig dürfte sich zudem die Schließung von größeren Zinkminen in einem begrenzten Bleiangebot bemerkbar machen, denn Blei wird oftmals zusammen mit Zink abgebaut. Von dieser Seite her sollte der Markt daher angespannt bleiben.

Die Bleivorräte in den Lagerhäusern der LME liegen zwar aktuell mit rund 218 Tsd. Tonnen auf dem Niveau zu Jahresbeginn und können vorübergehend eine potenziell stärkere Nachfrage auffangen, allerdings befinden sie sich auch 44% unter dem Rekordniveau von vor drei Jahren. Viel Spielraum besteht also nicht. Die SHFE-Bestände wurden seit Jahresbeginn sogar um annähernd ein Viertel auf knapp 70 Tsd. Tonnen reduziert - trotz der eher verhaltenen Nachfrage in China.

Wir erwarten zwar nicht, dass der Bleipreis im nächsten Jahr große Sprünge macht, sehen diesen durch das dritte Defizitjahr in Folge aber gut unterstützt. Ende 2015 sollte Blei bei 2.200 USD je Tonne handeln.

Zinn:

Der Zinnpreis handelt seit Ende August unter der Marke von 22.000 USD je Tonne, welche vom Verband der indonesischen Zinnexporteure als durchschnittliche Produktionskosten angesehen wird (Grafik 12). Indonesien ist hinter China der weltweit zweitgrößte Zinnproduzent und größte -exporteur und hat in den letzten Jahren dafür gesorgt, dass sich Angebot und Nachfrage am Weltmarkt in etwa die Waage hielten. In Reaktion auf den Preisrückgang haben die indonesischen Produzenten freiwillig Material zurückgehalten und die Ausfuhren gedrosselt, um den Preis zu unterstützen. So fielen die Exporte gemäß Daten des Handelsministeriums im September mit 5.440 Tonnen unterdurchschnittlich aus.

Allerdings hielten die Produzenten dies nicht durch. Denn schon im Oktober wurden wieder 7.420 Tonnen und somit mehr Zinn ausgeführt. In den ersten zehn Monaten des Jahres lagen die Exporte mit 65,6 Tsd. Tonnen 10% unter dem Vorjahresniveau. Die indonesischen Ausfuhren könnten in den kommenden Monaten erneut geringer ausfallen. Denn die Regierung hat seit 1. November die Exportbedingungen verschärft - so wurden z.B. höhere Qualitätsanforderungen und striktere Transportbedingungen eingeführt. Damit soll mehr Kontrolle über die Ausfuhren gewonnen werden.

Der indonesische Zoll hatte schon mehrfach vorübergehend Container zurückgehalten, was zu Lieferverzögerungen führte und zur Unsicherheit unter den Käufern beitrug. Zu wirklichen Lieferausfällen kam es bislang aber noch nicht. Damit sich am Weltmarkt Angebot und Nachfrage die Waage halten, muss Indonesien laut Schätzung des International Tin Research Institute (ITRI) monatlich rund 8.000 Tonnen exportieren.

Darüber hinaus erwägt die Regierung, offiziell Produktionsobergrenzen und Exportquoten einzuführen, um den Preis zu unterstützen. Gemäß einer Studie, auf die sich das Bergbauministerium beruft, würde ein Produktionslimit von 35-45 Tsd. Tonnen zu Preisanstiegen beitragen. Mittlerweile hat sich der Gouverneur der Provinz Bangka Belitung, die für rund 90% der gesamten indonesischen Produktion steht, sogar für ein Exportmoratorium ausgesprochen. Diesbezügliche Gespräche mit den Produzenten sollen in Kürze beginnen.

Ende August schätzte ITRI, dass der globale Zinnmarkt in diesem Jahr weitgehend ausgeglichen sei. Zu diesem Zeitpunkt begründete ITRI seine Erwartung mit einer robusten Produktion in China und Indonesien im zweiten Quartal bei einer verhaltenen Nachfrage aus der Elektronikindustrie, dem mit einem Anteil von rund 50% wichtigsten Nachfragesektor. Mittlerweile hat die Nachfrage nach neuesten ITRI-Schätzungen aber wieder angezogen und Indonesien hat im zweiten Halbjahr bislang weniger Angebot zur Verfügung gestellt.

Der globale Zinnmarkt dürfte sich daher wieder anspannen und laut ITRI im nächsten Jahr ein Angebotsdefizit von 5-10 Tsd. Tonnen aufweisen. Umfangreiche Investitionen in neue Minenkapazitäten würden laut ITRI zudem erst ab einem Preis von mindestens 25.000 USD je Tonne durchgeführt werden.

Die sich abzeichnende erneute Knappheit am globalen Zinnmarkt sollte den Zinnpreis im nächsten Jahr unterstützen. Wir gehen daher von einem steigenden Zinnpreis auf 22.000 USD je Tonne bis zum Jahresende aus.

Eisenerz:

Der Eisenerzpreis ist Ende November erstmals seit Juni 2009 unter die Marke von 70 USD je Tonne gerutscht (Grafik 13). Neben dem massiven Überangebot am Weltmarkt lastet die schwächelnde chinesische Konjunktur auf den Preisen. China ist der mit Abstand größte Abnehmer von Eisenerz. Sollte sich der Immobiliensektor merklich abkühlen, worauf die jüngsten Daten hindeuten, dürfte sich dies in einer geringeren Rohstahlnachfrage und damit einem niedrigeren Bedarf an Eisenerz zur Stahlproduktion niederschlagen.

Die Genehmigung zum Bau zahlreicher Eisenbahnprojekte durch die Nationale Entwicklungs- und Reformkommission - Zeitungsberichten zufolge wurden in diesem Jahr bislang Projekte im Umfang von 1,12 Bio. CNY (rund 182 Mrd. USD) angestoßen - haben bis jetzt nicht dazu beitragen können, den Preisverfall zu stoppen.

In der chinesischen Importstatistik für Eisenerz hat sich die schwächelnde Konjunktur noch nicht niedergeschlagen. Im Gegenteil, China hat in den ersten zehn Monaten des Jahres gemäß Daten der Zollbehörde 779 Mio. Tonnen Eisenerz eingeführt, 16% mehr als im vergleichbaren Vorjahreszeitraum (Grafik 14). Zum einen dürften die chinesischen Händler opportunistisch gehandelt und die niedrigen Preise zu vermehrten Käufen genutzt haben.

Zum anderen ist wegen der niedrigen Preise das Eisenerz aus Australien und Brasilien wegen der höheren Qualität im Vergleich zum chinesischen Eisenerz bei den deutlich geringeren Produktionskosten attraktiver, so dass vermehrt auf das Angebot aus ebendiesen Ländern zurückgegriffen wird. Die höheren Importe haben sich zuletzt aber nicht mehr in steigenden Lagerbeständen widergespiegelt. In den Häfen des Landes lagen per Ende November 107,6 Mio. Tonnen Eisenerz, 6 Mio. Tonnen weniger als Mitte des Jahres, wo ein Rekordwert markiert wurde. Das heißt, ein Teil des importierten Eisenerzes wurde real verbraucht.

Unter den Produzenten hat mittlerweile ein Verdrängungswettbewerb eingesetzt. Die großen Eisenerzförderer aus Australien und Brasilien, die relativ günstig produzieren können, versuchen über eine Mengenausweitung, kleinere Konkurrenten aus dem Markt zu drängen. Auch die chinesischen Eisenerzhersteller, die grundsätzlich mit hohen Produktionskosten zu kämpfen haben, sollen so verdrängt werden. Dabei zeichnen sich die australischen und brasilianischen Produzenten durch eine hohe Qualität ihres Eisenerzes aus (über 50%), während der Eisenanteil in den Erzen in China nur bei gut 30% liegt. Dies verschafft ihnen einen Wettbewerbsvorteil.

Durch die Ausweitung der Produktion steigt aber das Angebot am Weltmarkt, auch wenn sich die Dynamik im nächsten Jahr abschwächen dürfte. Die staatliche australische Prognosebehörde BREE (Bureau of Resources and Energy Economics) schätzte in ihrem letztem Quartalsbericht, dass die australischen und brasilianischen Eisenerzexporte 2015 um 8,6% auf 768 Mio. Tonnen bzw. um 7,2% auf 388 Mio. Tonnen ausgeweitet werden dürften. In diesem Jahr wurden demnach aus Australien und Brasilien 22,1% bzw. 9,7% mehr Eisenerz an den Weltmarkt gebracht (Grafik 15).

Der weitere Verlauf des Eisenerzpreises hängt maßgeblich von der Entwicklung des Angebots ab. Erst wenn umfangreiche Produktionskapazitäten stillgelegt werden, dürfte es zu einer Preiserholung kommen. Hiervon sind neben BREE auch die großen Eisenerzproduzenten überzeugt. Laut Schätzung von Rio Tinto dürfte eine Tonnage im zwei- bis dreistelligen Millionenbereich vom Markt genommen werden. Wir gehen von einem moderaten Preisanstieg im nächsten Jahr aus und erwarten Eisenerz Ende 2015 bei 75 USD je Tonne.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.