Neue Sorgen am Ölmarkt

16.06.2014 | Eugen Weinberg (Commerzbank)

Noch bis Anfang der Woche schien die Welt am Ölmarkt in Ordnung. Die OPEC bestätigte zum fünften Mal in Folge ihr Produktionsziel von 30 Mio. Barrel pro Tag, was aufgrund des seit einem Jahr seitwärts pendelnden Brentölpreis weithin erwartet worden war. Dass das Gleichgewicht am Markt aber keineswegs so stabil ist wie es zuletzt den Anschein hatte, zeigen die letzten 24 Stunden.

Die Zuspitzung der Situation im Irak ließ den Ölpreis binnen eines Tages um fast fünf Dollar nach oben schnellen. Wir zeigen die Risiken für die momentan ausgeglichene Marktbilanz auf, die nicht nur in Angebotsausfällen, sondern auch in einem möglichen Überangebot am Markt liegen. Unter der Annahme, dass die Situation im Irak nicht eskaliert, dürfte der Brentölpreis jedoch in seiner Handelsspanne verharren.

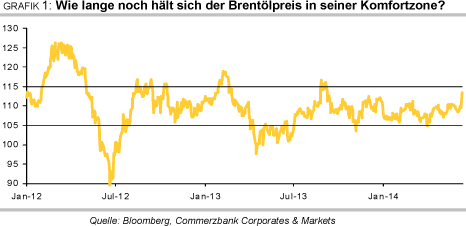

Noch bis Dienstag war die Welt am Ölmarkt schön und heil: Wie erwartet bestätigte die OPEC auf ihrer halbjährlichen Sitzung zum fünften Mal in Folge ihr Produktionsziel. Schließlich handelt der Ölpreis seit knapp einem Jahr zumeist in einer engen Spanne zwischen 105 und 115 USD je Barrel, was sowohl für Produzenten als auch für Konsumenten ein komfortables oder zumindest akzeptables Niveau scheint (Grafik 1).

Doch die jüngste Zuspitzung der Situation im Irak, die den Brentölpreis binnen eines Tages um fast 5 USD je Barrel nach oben schnellen ließ, zeigt, dass das Gleichgewicht am Ölmarkt leicht aus dem Lot geraten kann. Während momentan die Risiken vor allem bei den Angebotsausfällen gesehen werden, könnte die ausgeglichene Marktbilanz aber durchaus auch durch eine Reduzierung der derzeit hohen ungeplanten Ausfälle in Schieflage geraten. Wir erklären, warum wir - vorausgesetzt die Situation im Irak spitzt sich nicht weiter zu - den Ölpreis vorerst weiter seitwärts tendieren sehen.

Szenario 1: Angebotsausfälle im Irak lassen den Preis kräftig steigen

Im Fokus des Marktes ist momentan die Sorge um massive Angebotsausfälle aufgrund der Islamisten-Offensive im Irak. Schließlich ist der Irak mit einer Ölförderung von 3,4 Mio. Barrel pro Tag der zweitgrößte OPEC-Produzent (Grafik 2). Er gilt zudem als Hoffnungsträger unter den OPEC-Staaten, hatte doch die Produktion laut IEA im Februar mit 3,6 Mio. Barrel pro Tag das höchste Niveau seit 1979 erreicht.

Für Ende 2014 peilt das Land sogar ein Produktionsniveau von 4 Mio. Barrel pro Tag an, nach im Durchschnitt 3,1 Mio. im letzten Jahr. Bislang sind die Kämpfer der sunnitischen Terrorgruppe ISIS zwar vor allem im Norden des Landes unterwegs, dessen Rohölexporte auch in normalen Zeiten mit knapp 500 Tsd Barrel pro Tag spürbar geringer sind als die des Südens (etwa 2,5 Mio Barrel pro Tag). Und momentan liegen sie aufgrund der beschädigten Kirkuk-Ceyhan Pipeline ohnehin bei Null. Sorgen bereitet aber das schnelle Vordringen der Extremisten. Angeblich steht ISIS kurz vor Bagdad. Die USA erwägen inzwischen Luftschläge, um die irakischen Streitkräfte im Kampf gegen die ISIS zu unterstützen.

Sollte sich die Situation weiter zuspitzen und Produktionsausfälle im Süden des Landes drohen, welche die in Libyen deutlich übertreffen, würde der Ölpreis sicherlich um weitere 10 USD je Barrel steigen. Noch ist dies aber nicht unser Hauptszenario.

Szenario 2: Störung des Gleichgewichts durch ein Überangebot

Bis Mitte der Woche galt wohl eher das Szenario eines Überangebots am Ölmarkt als wahrscheinlicher. Schließlich ist das momentane Gleichgewicht vor allem den sogenannten ungeplanten Produktionsausfällen der OPEC-Mitgliedsstaaten Libyen und Iran zu verdanken.

Libyen verantwortet Ausfälle in Höhe von knapp 1,4 Mio Barrel pro Tag, was knapp der Hälfte der momentan fehlenden Produktion entspricht. Seit letzten Sommer kommt es in dem nordafrikanischen Land, das sich anfangs überraschend schnell von den Produktionseinbußen im Bürgerkrieg 2011 erholen konnte, immer wieder zu Unruhen und Protesten, welche zu immer größeren Einbußen bei der Ölproduktion geführt haben (Grafik 3).

Eine deutliche Steigerung der Produktion scheint jedoch vorerst nicht in Reichweite. Noch immer gibt es keine Verfassung; das Oberste Gericht des Landes erklärte unlängst die Wahl des letzten Premierministers Maiteeq als nicht verfassungskonform. Mehr Klarheit sollen die für Ende Juni angesetzten Parlamentswahlen bringen. Problematisch ist aber, dass einige Ölfirmen wegen der prekären Sicherheitslage Personal aus Libyen abziehen. Eine Rückkehr zum ursprünglichen Produktionsniveau von 1,6 Mio. Barrel pro Tag ist daher kaum vorstellbar.

Eine (plötzliche) Steigerung des Ölangebots könnte sich grundsätzlich auch im Falle erfolgreicher Verhandlungen im Atomstreit mit dem Iran ergeben. Derzeit suchen die fünf ständigen Mitglieder des UN-Sicherheitsrats und Deutschland mit dem Iran eine umfassende Lösung für den seit zehn Jahren anhaltenden Konflikt um das Atomprogramm Teherans.

Gemäß Interimsabkommen ist es dem Iran in den sechs Monaten bis 20. Juli lediglich erlaubt, im Durchschnitt täglich 1 Mio. Barrel pro Tag zu exportieren. Trotz des starken Interesses des Iran an einer Lockerung der Wirtschaftssanktionen war die jüngste Verhandlungsrunde jedoch enttäuschend. Eine schnelle Wende wie Ende letzten November scheint diesmal eher unwahrscheinlich.

Wenn aber dennoch einem der beiden Länder eine nennenswerte Produktionsausweitung gelänge, müsste "Swing-Producer" Saudi-Arabien hinreichend schnell mit einer Produktionskürzung reagieren. Ansonsten droht der Preis unter Druck zu geraten. Wie die Tabelle 1 zeigt, sind die meisten der OPEC-Mitgliedsstaaten auf einen hohen Ölpreis angewiesen. Schließlich liegt der sogenannte fiskalische Breakeven-Preis, bei dem sich Einnahmen und Ausgaben eines Staates ausgleichen (siehe Kasten), bei sieben OPECMitgliedern über 100 USD je Barrel (Tabelle 1 und Grafik 4).

Er hat bei den meisten OPEC-Staaten in den letzten Jahren deutlich angezogen: Gewichtet man die IMF-Zahlen auf Basis der jeweiligen Produktion, lag er 2008 im Mittel für die MENA-Staaten des Ölkartells, also OPEC ohne Ecuador, Nigeria, Angola und Venezuela, bei gut 50 USD je Barrel, während er heute bei über 90 USD liegt.

Maßgeblich für den vergleichsweise noch immer niedrigen gewichteten Mittelwert ist Saudi-Arabien. Der fiskalische Break-Even Preis liegt dort bei knapp 85 USD je Barrel, so dass dem Land derzeit satte Überschüsse zufließen (Grafik 5). Das lässt zumindest auf kurze Sicht Spielraum für eventuell notwendige Produktionskürzungen. Allerdings ist zu beachten, dass der Berechnung des fiskalischen Break-even Preises ein Produktionsniveau zugrunde liegt, das für Saudi-Arabien im Jahr 2014 mit 9,6 Mio. Barrel pro Tag angesetzt ist und damit in etwa der aktuellen Produktion entspricht.

Würde Saudi-Arabien seine Produktion bzw. Exporte um 1 Mio. Barrel pro Tag kürzen, würde auch hier der fiskalische Breakeven-Preis ceteris paribus auf 100 USD. Barrel steigen, um die derzeitigen Staatsausgaben zu finanzieren. Wir gehen jedoch davon aus, dass Saudi-Arabien in der Lage sein würde, durch eine Kürzung der Produktion den Markt im Gleichgewicht zu halten und damit ein starkes Abrutschen des Preises zu verhindern.

Alles in allem sehen wir - auch unabhängig von der momentanen Situation im Irak - höhere Ölpreise als der Markt und die Mehrheit der Analysten. Wie die fallende Terminkurve und Bloombergs Umfrageergebnisse zeigen, sind beide Gruppen derzeit von mittelfristig fallenden Preisen überzeugt (Grafik 6). Unseres Erachtens stützt die Festigung der Weltkonjunktur aber mittelfristig die Preise. Chinas Ölbedarf dürfte weiter zunehmen. Insbesondere der Aufbau der strategischen Vorräte dürfte vorangetrieben werden.

Auch die Ölnachfrage Indiens, die mittlerweile noch vor Russland die fünftgrößte der Welt ist, dürfte nach der konjunkturbedingt nur leichten Zunahme im Vorjahr im laufenden Jahr laut Internationale Energieagentur IEA wieder stärker um 2,6% zulegen und damit 90 Tsd. Barrel pro Tag höher liegen als 2013. Für zusätzliche Impulse könnte die Wahl des als wirtschaftsliberal geltenden Modi zum Ministerpräsidenten sorgen.

Derzeit geht die IEA davon aus, dass die globale Ölnachfrage in der zweiten Jahreshälfte immerhin 1,5 Mio. Barrel pro Tag höher liegen wird als im ersten Halbjahr. Der Bedarf an OPEC-Öl in Höhe von 30,9 Mio. Barrel pro Tag läge damit 900 Tsd. Barrel höher als die aktuelle Produktion bzw. das aktuelle Produktionsziel des Ölkartells.

Wir sehen deshalb den Ölpreis in der Mitte seiner angestammten Handelsspanne zwischen 105 und 115 USD je Barrel gut unterstützt. Im Falle einer weiteren Eskalation der Situation im Irak würde er wohl durchaus darüber hinaus schießen. Falls sich die Lage aber entspannt, könnte er kurzzeitig aber auch aufgrund der momentan sehr optimistischen Positionierung der spekulativen Anleger noch mal stärker unter Druck geraten.

Anfang Juni lag die Zahl der seit Januar 2011 erhobenen Netto-Long Positionen bei Brentöl und die der seit 2006 erfassten Netto-Long Positionen bei WTI-Markt fast auf Rekordniveau, was eine gewisse Korrekturgefahr birgt (Grafik 7, Grafik 10). Doch mittelfristig gilt, dass die Belebung der Ölnachfrage auf wohl anhaltend hohe Produktionsausfälle trifft. Wir haben deshalb unsere Preisprognose für das dritte Quartal leicht von 105 auf 108 USD je Barrel angehoben. Für das Jahr 2015 erwarten einen durchschnittlichen Brentölpreis von 110 USD je Barrel.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.