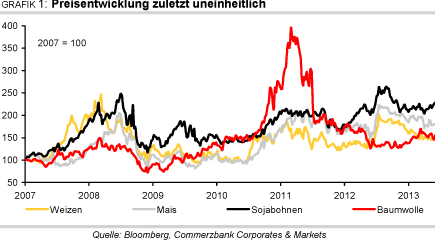

Gute Ernten sollen die Lager wieder füllen

19.06.2013 | Eugen Weinberg (Commerzbank)

Die verzögerte Maisaussaat in den USA könnte weitere Abstriche an der erwarteten Erntemenge notwendig machen. Dennoch dürfte das Jahr 2013/14 mit einem erheblich globalen Überschuss schließen und Entspannung am Maismarkt bringen. Bei Weizen sollte ein zumindest ausgeglichener Markt möglich sein. Inzwischen werden aber die Risiken - aus unserer Sicht zu Recht - stärker in den Blick genommen. Bei Sojabohnen halten wir das höhere Preisniveau der letzten Wochen angesichts der robusten Nachfrage und niedriger US-Bestände für angebracht. China bestimmt mit seiner Lagerhaltungspolitik weiter den Ton bei Baumwolle.

Mais:

In den letzten Wochen stand vor allem der Fortschritt bei der US-Maisaussaat im Fokus, welcher bedingt durch Schnee und Nässe lange Zeit enorm hinter dem Durchschnitt der letzten Jahre zurückblieb. Phasenweise war der Rückstand bei der Aussaat so groß wie seit den 80er Jahren nicht mehr. Angesichts von Untersuchungen, wonach bei einer Aussaat nach Mitte Mai mit deutlichen Ertragseinbußengerechnet werden muss, stiegen mit der Nervosität auch die Preise.

Mitte Mai kam dann die entlastende Mitteilung, dass ein überraschend großer Teil des Rückstandes innerhalb einer Woche aufgeholt werden konnte, nachdem die Farmer soviel Fläche bestellt hatten wie nie zuvor in einer einzelnen Woche. Die Preise gaben daraufhin im neuerntigen Dezember-Kontrakt auf zwischenzeitlich 520 US-Cents je Scheffel nach. Heftiger Regen verschlechterte die Aussaatbedingungen danach wieder, was die Preise wieder hat steigen lassen.

Aktuell geht das USDA für 2013 von einer US-Rekordernte von 356 Mio. Tonnen aus. Das wäre ein Plus von 30% verglichen mit dem von Dürre gezeichneten Jahr 2012. Gegenüber dem ersten Ausblick auf die Ernte aus dem Februar hat das US-Landwirtschaftsministerium (USDA) seine Erwartung an die Erträge bereits nach unten korrigiert und die Schätzung für die US-Maisernte dementsprechend um 13 Mio. Tonnen gekürzt. Mitte Mai waren noch immer knapp 30% und Anfang Juni knapp 10% der Flächenicht bestellt (Grafik 2).

Nach einer Studie der Universität von Illinois ist eine Aussaat nach dem 20. Mai mit Ertragseinbußen um 15% und nach dem 1. Juni gar um 25% verbunden. Möglicherweise müssen auch an der Anbaufläche Abstriche gemacht werden, die in den USDA-Prognosen noch auf den Plänen der Farmer von März fußt. Diesehatten damals angegeben, die Maisfläche auf 97,8 Mio. Morgen und damit auf ein 77-Jahreshoch ausdehnen zu wollen.

Schätzungen zufolge könnte die Fläche 2-4% niedrigerausfallen. Ende Juni wird das USDA die Daten zur tatsächlich bebauten Fläche veröffentlichen, auf deren Basis die Ernteschätzung im Juli beruhen wird. Dank der bislang prognostizierten Rekordernte sollen die USA ihr zuletzt unter 7% abgeschmolzenes Lager-Verbrauchs-Verhältnis auf 15% mehr als verdoppeln, was in etwa dem weltweiten Durchschnitt entspricht. Damit könnten die USA als Exporteur wieder eine größere Rolle spielen.

Ein Exportanteil der USA an den weltweiten Exporten von über 50%, der noch vor wenigen Jahren selbstverständlich schien, bleibt allerdings vor allem aufgrund eines über die letzten Jahre stark gestiegenen Anteils Brasiliens in weiter Ferne. In Brasilien soll zwar die noch laufende Ernte 2012/13 von geschätzten rekordhohen 77 Mio. Tonnen nicht mehr ganz erreicht werden, doch auch die angesetzten 72 Mio. Tonnen wären wieder beachtlich.

Für Argentinien erwartet das USDA eine marginal höhere Ernte und damitein weiteres Mal einen Rekord. In der Ukraine soll die Produktion nach dem Einbruch in 2012nun ebenfalls auf Rekordniveau steigen. Auch in der EU soll sich die Produktion stark erholen - v.a. in Rumänien und Ungarn -, auch wenn hier nicht mit einer Ernte zu rechnen ist, die die bisherige Rekordernte aus dem Jahr 2011/12 übertreffen könnte.

Auf der Nachfrageseite hat das USDA die Erwartung bestätigt, dass die Verfütterung von Mais anders als in den beiden Vorjahren nun wieder die größte Nachfragekomponente in den USA sein soll. Die zur Ethanolherstellung verwendete Maismenge soll gegenüber dem Vorjahr zwar leicht steigen, angesichts eines sinkenden US-Benzinverbrauchs, des Erreichens der Beimischung von 10% bei E10 und der Konkurrenz durch brasilianisches Ethanol soll sie aber nicht mehr den Höchststand von 2011 erreichen.

China dürfte seine Maisimporte mehr als verdoppeln, wenn auch von niedrigem Niveau aus. Denn nach Erwartung des USDA soll ein nur moderat steigendes eigenes Angebot auf eine weiter stark steigende Nachfrage im Land treffen.

Da mit Hilfe der Ernten in Südamerika und der Schwarzmeerregion auch weltweit ein neuer Ernterekord aufgestellt werden soll, wird für den globalen Maismarkt in der Saison 2013/14 ein ganz erheblicher Überschuss prognostiziert. Aktuell schätzt das USDA den Überschuss ebenso wie der Internationale Getreiderat (IGC) auf 28 Mio. Tonnen. Allerdings darf bei dem gegenwärtigen Fokus auf der Aussaat nicht vergessen werden, dass der weitaus wichtigere Faktor für das Erreichen dieses Wertes die weitere Wetterentwicklung ist.

So war 2012 die Aussaat sehr zügig vorangegangen und ein ählich hoher Überschuss prognostiziert worden, was später angesichts der Dürre fast bedeutungslos war.Allerdings ist die Dürre aktuell weiter auf dem Rückzug. In den wichtigen Anbaugebieten des US-Maisgürtels wie Iowa und Illinois ist sie inzwischen Geschichte (Grafik 3).

Die starke Ausweitung des Angebots spricht für fallende Maisnotierungen im Jahresverlauf. Dennoch halten wir den Markt angesichts der zu erwartenden Abwärtsrevisionen der Ernteprognosen in den USA für etwas zu optimistisch imHinblick auf die Versorgungslage in 2013/14. Für das vierte Quartal erwarten wir daher einen Maispreis von 580 US-Cents je Scheffel. Wir positionieren uns damit oberhalb der Terminkurve, welche für Dezember einen Maispreis von 540 US-Cents je Scheffel impliziert.

Der Maispreis an der MATIF in Paris liegt traditionell über den Notierungen in Chicago, was nicht zuletzt mit der restriktiven Politik der EU im Hinblick auf genveränderte Organismen zu tun hat, die auf dem Weltmarkt bei Mais inzwischen eine dominierende Rolle spielen. Die Preisbewegungen diesseits und jenseits des Atlantiks sind allerdings häufig ähnlich. Die von uns erwarteten Vorgaben aus den USA und die höhere erwartete EU-Ernte in 2013 dürften unserer Ansicht nach auch zu nachgebenden Notierungen in Paris führen.

Weizen

Die Preise für CBOT-Weizen schwanken bereits seit einigen Wochen um die Marke von 700 US-Cents je Scheffel. Die weiterhin sehr schlechten Bewertungen des US-Landwirtschaftsministeriums für die Qualität des heranreifenden US-Winterweizens (Grafik 4) und die Verzögerungen bei der Aussaat von US-Sommerweizen haben den Weizenpreisen Unterstützung gegeben. Die Aussicht auf eine Entspannung des globalen Angebots mit der neuen Ernte hat dagegen den Preisanstieg begrenzt.

Auch bei Weizen soll das Angebot im Erntejahr 2013/14 gegenüber dem enttäuschenden Vorjahr merklich steigen. Nach Ansicht des USDA soll die weltweite Weizenproduktion um 40 Mio. Tonnen bzw. 6% steigen und mit 696 Mio. Tonnennur knapp unter dem Rekordwert aus 2011/12 bleiben. Aus den USA wird das zunehmende Angebot nicht kommen, Fläche und Ertragsaussichten sprechen hier für ein Minus gegenüber dem Vorjahr um fast 10% (Grafik 5).

Das Gros des Erntezuwachses soll vor allem aus der Schwarzmeerregion kommen. Russland und die Ukraine sollen sich laut USDA nach dem wetterbedingten Einbruch im Vorjahr wieder ihren Produktionsniveaus von 2011/12 annähern. Kasachstan soll zudem fast die Hälfte seiner Einbußen aus dem Vorjahr wettmachen. Hinzu kommen höher erwartete Ernten in der EU und in geringerem Maße in Kanada und Australien. Auch in den beiden weltgrößten Weizenproduzentenländern China und Indien erwartet das USDA ordentliche Ernten.

Die Nachfrage dürfte zwar ebenfalls zulegen, nachdem sie im Vorjahr angesichts der hohen Preise rückläufig war. Die deutlich verbesserten Perspektiven für die Maisernte dürften aber bei Weizen zu einem Rückgang der Futtermittelnachfrage führen und die Weizennachfrage daher insgesamt bremsen. Sowohl das USDA als auch das IGC rechnen für 2013/14 mit einem kleinen Überschuss am globalen Weltweizenmarkt in Höhe von 1,4 Mio. Tonnen bzw. 2 Mio. Tonnen. Nach einem Defizit von beinahe 20 Mio. Tonnen im ablaufenden Erntejahr 2012/13 dürfte sich also eine leichte Entspannung ergeben.

Ob das Angebot tatsächlich so stark steigen wird, ist keineswegs sicher. Das USDA hat in seiner Juni-Schätzung bereits die Hoffnung auf einen neuenRekord oberhalb der Marke von 700 Mio. Tonnen aufgegeben. Denn in Russland hat der lange Winter In Verbindung mit anhaltender Trockenheit und darauffolgender Hitze in manchen Gebieten die Euphorie getrübt. Verbessert sich die Feuchtigkeitsversorgung nicht bald, könnten weitere Abstriche bei den Prognosen notwendig werden.

Bereits jetzt gibt es für die gesamte Getreideernte Russlands anders als noch vor einigen Monaten kaum noch private Schätzungen von mehr als 90 Mio. Tonnen. Auch die Ukraine ist von zu hoher Trockenheit betroffen.Vor allem aufgrund der schlechten Bedingungen im Vereinigten Königreich hat die EU-Kommission bereits den durchschnittlich erwarteten Weizenertrag in der EU leicht reduziert. Er soll nun um 1,7% unter dem 5-Jahresdurchschnitt liegen. Die derzeit vorteilhafteWitterung könnte weitere Anpassungen aufgrund des zu nassen und feuchten Frühjahrs in den großen Produzentenländern Deutschland und Frankreich überflüssig machen. Abzuwarten bleibtallerdings, inwieweit die Flutkatastrophe in Mittel- und Osteuropa zu nennenswerten Ernteeinbußen führt.

In Kanada kam es aufgrund des ungewöhnlich langen Winters zu Verzögerungen beider Aussaat des dort vorherrschenden Sommerweizens. In der Folge dürfte die kanadische Weizenernte weniger stark steigen als zunächst gedacht. Offizielle Schätzungen gehen aufgrund einer höheren Anbaufläche bislang von einem Anstieg um 8% aus.

Die EU-Exporttätigkeit hat durch die Wiederaufnahme der Exporte aus dem Schwarzmeerraum zuletzt zwar etwas nachgelassen. Dennoch liegen dieEU-Weizenexporte seit Beginn des Erntejahres im vergangenen Juli bereits höher als während des russischen Exportstopps vor zwei Jahren (Grafik 6).

Angesichts dessen und zu erwartender Abwärtsrevisionen der Weizenernten in der EU und der Schwarzmeerregion sollte sich der meistgehandelte Terminkontrakt an der MATIF bis zum Jahresende auf 220 EUR je Tonne verteuern. Bis Mitte 2014 rechnen wir mit einem weiteren Preisanstieg auf230 EUR je Tonne. Der Weizenpreis an der CBOT dürfte aufgrund der zu erwartenden Ernteeinbußen in den USA bis zum Jahresende auf 7,30 USD je Scheffel steigen und auch Mitte 2014 dieses Niveau aufweisen. Damit liegen unsere Prognosen leicht über den in den Terminkurvenimplizierten Preisentwicklungen.

Sojabohnen

Für die Sojabohnenpreise ging es in den letzten Wochen kräftig bergauf. Dies trifft nicht nur auf den Juli-Kontrakt zu, welcher noch die alte Ernte abbildet und seit Ende Mai oberhalb von 15 USD je Scheffel notiert. Auch der Preis für den neuerntigen November-Kontrakt konnte erstmals seit Februar die Marke von 13 US-Dollar überwinden.Damit haben sich die Preise für Sojabohnen in den letzten Wochen und auch seit Jahresbeginn deutlich besser entwickelt als die Preise für Mais oder Weizen. Preissteigernd wirktvor allem die aktuell knappe Lage am physischen Markt.

Hier wirkt noch immer die dürrebedingt enttäuschende US-Ernte 2012, die auf eine starke Nachfrage trifft. Hinzu kommen Lieferverzögerungen im zweitgrößten Produzentenland Brasilien. Dies dürfte die Lagerbestände in den USA zum Saisonende im August auf ein 9-Jahrestief von 3,4 Mio. Tonnen und das Lager-Verbrauchs-Verhältnis gar auf den tiefsten Stand seit mindestens 1961 absinken lassen.

Obwohl sich inzwischen die Verzögerungen bei der Verladung in den Häfen in Brasilien verringert haben, gaben die Preise nur moderat nach. Die Marktteilnehmer haben verstärkt die Angebotsrisiken im Blick, zumal das Thema Vogelgrippe in China, das zwischenzeitlich die Notierungen belastete, derzeit nicht mehr als großeGefahr für die Nachfrage nach Sojabohnen eingeschätzt wird. Ein Anzeichen für die geänderte Marktstimmung ist, dass die kurzfristig orientierten Marktteilnehmer ihre Netto-Long-Positionen in den letzten Wochen wieder deutlich aufgestockt haben.

Der derzeit hohe Absatz lässt auch die Erwartungen andie Nachfrage in der Saison 2013/14 und damit die Preise für Ware der neuen Saison steigen. Nicht nur das USDA, sondern auch Beobachter wie das auf Ölsaaten spezialisierte Analysehaus Oil World rechnen für 2013/14 mit einem starken Anstieg der chinesischen Sojabohnenimporte (Grafik 7).

Das USDA prognostiziert einen Zuwachs um 10 Mio. Tonnen auf 69 Mio. Tonnen. Gleichzeitig ist zu bedenken, dass eine erhöhte Fläche für Sojabohnen in den USA nur dann zu einem entsprechend höheren Erntevolumen führt, wenn nicht gleichzeitig die Erträge leiden. Genau dies ist angesichts der Verzögerungen bei der Sojabohnenaussaat nicht auszuschließen. Stand Anfang Juni waren erst 57% der geplanten Flächen mit Sojabohnen bestellt, im 5-Jahresdurchschnitt waren es zu diesem Zeitpunkt 74%. Mit der Aussaat verschiebt sich zudem auch der Erntezeitpunkt nach hinten. Auf die neue Ware muss daher entsprechend länger gewartet werden. Inzwischen konnte der Rückstand aber deutlich reduziert werden.

Aktuelle Schätzungen des USDA gehen für die Saison 2013/14 von einem Angebotsüberschuss von 15 Mio. Tonnen aus, nach einem Überschuss von etwa 9 Mio. Tonnen im Erntejahr 2012/13. Allein in den USA soll das Angebot um 10 Mio. Tonnen gegenüber dem Vorjahr auf rekordhohe 92 Mio. Tonnen steigen. Im Zuge dessen sollen die USA wieder zum weltgrößten Produzentenland werden und sich die US-Lagerbeständezum Ende des Erntejahres auf 7,2 Mio. Tonnen mehr als verdoppeln. Auch in den beiden anderen wichtigen Produzentenländern Brasilien und Argentinien sollen die Ernten um insgesamt über 6 Mio. Tonnen steigen und jeweils Rekordniveaus erreichen. Dies spricht für im Jahresverlauf niedrigere Preisnotierungen.

Wir rechnen daher für das vierte Quartal 2013 mit einem Sojabohnenpreis von 13 USD je Scheffel. Auf Sicht von 12 Monaten erwarten wir einenPreis von 13,25 USD je Scheffel und positionieren uns damit etwas oberhalb der Terminkurve. Sollte es in den USA nicht zu den derzeit befürchteten Ertragseinbußen kommen, dürfte der Sojabohnenpreis in Richtung 12 USD je Scheffel fallen, wo der November-Kontrakt vor dem jüngsten Preisanstieg notierte.

Baumwolle

Die US-Baumwollproduzenten konnten zuletzt den Rückstand bei der Aussaat gegenüber dem langjährigen Durchschnitt aufholen. Die Regenfälle der letzten Zeit werden im Hinblick auf ihre Wachstumswirkungen positiv eingeschätzt. Gerade im wichtigsten Anbaustaat Texas ist die Dürre nämlich noch nicht ausgestanden. Dennoch solldie Ernte in den USA angesichts einer deutlich kleineren Anbaufläche und etwas schlechterer Erträgen um 22% geringer ausfallen.

In China soll die Produktion dem heimischen Produzentenverband zufolge flächenbedingt ebenfalls 5% unter dem Vorjahr liegen. Dies kann durch Produktionszuwächse in Indien, Pakistan und Brasilien nicht vollständig ausgeglichen werden, so dass das weltweite Angebot 2013/14 dem USDA zufolge leicht auf 25,5 Mio. Tonnen zurückgehen soll.

Die weltweite Nachfrage soll dagegen leicht steigen, insbesondere dank Indien, Bangladesch, Pakistan und der Türkei. Im weltgrößten Nachfrageland China soll der Verbrauch dagegen stagnieren. Der globale Baumwollmarkt soll daher laut USDA auch 2013/14 einen Angebotsüberschuss von 1,5 Mio. Tonnen aufweisen. Auch das International Cotton Advisory Committee (ICAC) erwartet inzwischen einen Überschuss von 400 Tsd. Tonnen.

Weltweit steigen mit den Überschüssen die Lagerbestände weiter an. Knapp 60% der globalen Lagerbestände liegen allerdings in China und stehendem Weltmarkt somit nicht zur Verfügung. Während in China die Lagerbestände aufgrund der staatlichen Aufkäufe weiter steigen sollen, dürften die Bestände im Rest der Welt auch 2013/14 abschmelzen. Dies gilt insbesondere für das weltgrößte Exportland USA (Grafik 8).

Angesichts deutlich höherer chinesischer Preise als auf dem Weltmarkt (Grafik 9, S. 5) ist es wahrscheinlich, dass chinesische Baumwollverarbeiterauch weiterhin billigere Ware aus dem Ausland importieren und damit Überangebot vom Weltmarkt absorbieren. Allerdings sind die staatlichen Reservekäufe auch in China in die Kritikgeraten, weil die chinesischen Textilunternehmen durch die künstlich überhöhten Preise gegenüber der ausländischen Konkurrenz an Wettbewerbsfähigkeit verlieren. Auch deshalb ist mit einem Rückgang der Importtätigkeit gegenüber dem Volumen der Vorjahre zurechnen.

Die Baumwollpreise in New York zeigten sich aufgrundder Nachrichten und Gerüchte aus China zuletzt äußerst volatil. Der Juli-Kontrakt gab zwischen Anfang Mai und Anfang Juni zunächst von 88 US-Cents je Pfund auf 79 US-Cents nach, bevor eine Erholung einsetzte, welche den Preis in der Spitze auf 92 US-Cents je Pfund steigen ließ. Auchder Dezember-Kontrakt, welcher bereits die neue Ernte repräsentiert, zeigte eine ähnliche Preisentwicklung. Mit knapp 90 US-Cents je Pfund ereichte er Mitte Juni sogar ein 14-Monatshoch. Dieses Preisniveau erachten wir angesichts der Aussicht auf ein erneutes Überschussjahr nicht für nachhaltig.

Für die künftige Preisentwicklung wird die Baumwollpolitik Chinas vonentscheidender Bedeutung sein. Wir haben in unserer Prognose unterstellt, dass China auch weiterhin den Großteil des erwarteten globalen Angebotsüberschusses aufkauft und rechnen daher mit einem Baumwollpreis von 85 US-Cents am Jahresende und 84 US-Cents auf Sicht von12 Monaten.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.