Industriemetalle: Preiserholung im zweiten Halbjahr

24.04.2013 | Eugen Weinberg (Commerzbank)

Die Metallpreise sind seit Jahresbeginn merklich gefallen. Insbesondere Sorgen über die globale Konjunkturerholung sowie die Aversion einiger Marktteilnehmer gegenüber Rohstoffen allgemein haben die Preise belastet und fundamental unterstützende Daten überlagert. Nach einer Phase der Bodenbildung sollten die Metallpreise im Verlauf des zweiten Halbjahres wieder merklich zulegen können. Wir haben entsprechend unsere Prognosen angepasst.

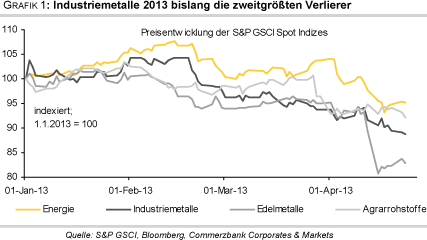

Die Rohstoffpreise haben bislang ein enttäuschendesJahr verzeichnet. Der S&P GSCI Spot Index notiert seit Jahresbeginn mit 6% im Minus. Die Energieträger haben in diesem Zeitraum 5% verloren. Ein größeres Minus wird nur dadurch verhindert, dass der US-Erdgaspreis seit Jahresbeginn 26% gestiegen ist. Brent büßte dagegen 10% ein, WTI gut 2%.

Bei den Industriemetallen beläuft sich das Minusgemessen am S&P GSCI in diesem Jahr bislang auf gut 11% (Grafik 1). Am stärksten sind die Edelmetalle unter Druck geraten. Diese sind derzeit 17% billiger als zu Jahresbeginn. Bei Gold beläuft sich das Minus auf 15%, bei Silber sogar auf 23,5%.

Die Gründe für den Preisrückgang sind vielschichtig. Seit Jahresbeginn sind die Erwartungen an die globale Konjunkturerholung sukzessive nach unten revidiert worden. In der Eurozone müssen die Hoffnungen auf ein Ende der Rezession in den Peripherieländern immer weiter nach hinten verschoben werden. Auch in Deutschland hat sich die Wachstumsdynamik zuletzt spürbar abgeschwächt. Unsere Volkswirte haben daraufhin ihre Konjunkturprognose für die Eurozone nach unten revidiert und erwarten eine nochmalige leichte Schrumpfung in diesem Jahr.

Auch in den USA haben die Konjunkturindikatoren zuletzt mehrheitlich enttäuscht, was auf eine Wachstumsdelle der weltgrößten Volkswirtschaft hindeutet. Ähnliches gilt für die zweitgrößte Volkswirtschaft China, welches für die Rohstoffnachfrage das wichtigste Land ist. Der Anstieg des Bruttoinlandsproduktes blieb im ersten Quartal leicht hinter den Erwartungen zurück. Zudem deuten die vorliegenden monatlichen Daten auf eine nur schleppende wirtschaftliche Belebung im Reich der Mitte hin. Hinzu kommt, dass sich in vielen Rohstoffmärkten aufgrund der Ausweitung der Produktion Angebotsüberschüsse gebildet haben, welche in Verbindung mit der schwächeren Nachfrage zu steigenden Lagerbeständen führten.

Im Zuge dieser Nachrichtenlage haben sich Anleger aus den Rohstoffmärkten zurückgezogen. Laut Daten der US-Aufsichtsbehörde CFTC sank das Anlagevolumen in Long-Only-Rohstoffinvestments im Februar um 12 Mrd.USD im Vergleich zum Vormonat. Auch bei den spekulativen Finanzanlegern kam es bei den meisten Rohstoffen zu einem Abbau der Netto-Long-Positionen.

Ein zweiter Blick auf China zeigt, dass das Reich derMitte relativ verhalten aus den Neujahrsfeierlichkeiten herausgekommen ist und sichmit Zukäufen zurückgehalten hat. Denn gemäß Daten der chinesischen Zollbehörde lagen die Einfuhren von z.B. Kupfer und Aluminium im März knapp 31% und rund 42% unter dem Niveau desVorjahres. Dagegen haben die Exporte von einigen Metallen merklich angezogen. Die Netto-Importe von Kupfer fielen daher auf 158,2 Tsd. Tonnen, was dem niedrigsten Niveau seit knapp zwei Jahren entspricht (Grafik 2).

Im Falle von Aluminium hat China schon seit fünfMonaten unter dem Strich keine nennenswerten Mengen mehr importiert. Wir erwarten,dass die Einfuhren in den kommenden Monaten wieder merklich anziehen werden, was die Preise unterstützen sollte. Denn die chinesischen Händler haben in der Vergangenheit oftmals opportunistisch agiert und niedrige Preise zu Käufen genutzt.

Ein merkliches Anziehen der Importe dürfte auch durchdie hohen Lagerbestände im Reich der Mitte verhindert worden sein. Denn so liegen die Kupfervorräte in den Lagerhäusern der Börse Shanghai mit knapp 224 Tsd. Tonnen nur unweit des Ende März erreichten Rekordhochs (Grafik 3).

Außerhalb des Börsensystems befinden sich Industriekreisen zufolge weitere 500-600 Tsd. Tonnen Kupfer. Diese resultieren neben der derzeit noch verhaltenen Nachfrage aus hohen Produktionsraten heimischer Schmelzereien, die geradezum Ende des letzten Jahres hin ihre Produktion massiv ausgeweitet hatten, um staatliche Zielvorgaben zu erfüllen. Die Bestände von Aluminium in den Lagerhäusern der SHFE hatten Mitte März zum ersten Mal überhaupt die Marke von 500 Tsd. Tonnen durchbrochen und wurden seitdem auch nicht reduziert. Lediglich bei Zink ist in den letzten Wochen ein Abbau der Lagerbestände zu beobachten.

An der LME zeigt sich in der Lagerstatistik ein ähnliches Bild. Dort hatten sich die Kupfervorräte in den letzten sechs Monaten auf rund 620 Tsd. Tonnen fast verdreifacht, der höchste Stand seit September 2003. Die Aluminiumbestände befinden sich mittlerweile seit mehr als sieben Monaten über der Marke von 5 Mio. Tonnen und die Nickelvorräte steigen seit nunmehr November 2011 nahezu ununterbrochen. Mit 176 Tsd. Tonnen wurde hier ein Allzeithoch erreicht.

Im Falle von Nickel ist der Anstieg der Lagerbestände auf eine deutliche Ausweitung der Produktion zurückzuführen, nachdem zahlreiche neue Minenprojekte in Betrieb genommen worden sind. Ein Abbau der Metallvorräte wurde bislang unter anderem durch unattraktive Arbitragemöglichkeiten zwischen den Börsen in Londonund Shanghai verhindert. Zuletzt haben sich aber zumindest bei Kupfer wieder zwischenzeitlich ebensolche Arbitragemöglichkeiten aufgetan, so dass der Lageraufbau gebremst werden könnte.

Ein Abbau der Lagerbestände wurde teilweise bislang auch durch Finanztransaktionen verhindert. Marktteilnehmer nutzen derzeit in einigen Fällen den stark steigenden Verlauf der Terminkurven, um einen Zusatzertrag zu generieren. In diesen Finanztransaktionen wird simultan ein kurzlaufender Terminkontrakt gekauft und ein längerlaufender Terminkontrakt verkauft.

Im aktuell niedrigen Zinsumfeld sind solche Transaktionen umso attraktiver, je steiler die Terminkurve verläuft. Dadurch wird aber auch physisches Material gebunden, wodurch suggeriert wird, dass das Angebot knapp ist. Im Falle von Aluminium sind aktuell rund zwei Drittel der LME-Lagerbestände in solchen Finanztransaktionen gebunden. Laxe LME-Auslieferungsbestimmungen für die Lagerhausbetreibertragen ebenfalls zur künstlichen Verknappung des Angebots bei. Dies wiederum resultiert in hohen physischen Prämien.

Zur negativen Preisentwicklung der Industriemetalle tragen auch die spekulativen Finanzanleger bei. Deren Stimmung hatte kürzlich einen absoluten Tiefpunkt erreicht. So bestanden im Falle von Kupfer an der COMEX in New York gemäß CFTC-Statistik in der Woche zum 2. April mit 39 Tsd. Kontrakten rekordhohe Netto-Short-Positionen. Seitdem wurden diese zwar etwas reduziert, bleiben aber auf einem hohen Niveau. Derseit Wochen anhaltende Pessimismus dürfte unseres Erachtens die Basis für einen nachhaltigen Preisanstieg von Kupfer und den anderen Metallen darstellen, sobald die Stimmung derMarktteilnehmer dreht.

Vom Markt ausgeblendet werden derzeit auch preisunterstützende Nachrichten, die in der Vergangenheit noch starke Aufmerksamkeit erhalten hätten. So musste die größte Kupfermine in den USA nach einem Erdrutsch geschlossen werden. Siedürfte wahrscheinlich über Monate hinweg außer Betrieb sein. Der Minenbetreiber Rio Tinto hat mittlerweile "force majeure" angemeldet.

Die Mine hat eine jährliche Produktionskapazität von 300 Tsd. Tonnen. In diesem Jahr sollen nun nur noch rund 40 Tsd. Tonnen Kupfer gefördert werden. Dies könnte auch Auswirkungen auf den Weltmarkt haben. Denn der Produktionsausfall könnte den für dieses Jahr erwarteten Angebotsüberschuss merklich reduzieren. Einhergehend mit potenziellen Produktionsproblemen andernorts wäre der globale Kupfermarkt wesentlich angespannter als bislang erwartet. Wenig Beachtung fand daneben ein wochenlanger Streik chilenischer Hafenarbeiter, durch den die Kupferexporte des weltweit größten Produzentenlandes eingeschränkt waren.

Die aktuell niedrigen Preise dürften unseres Erachtens die Basis für eine zukünftig angespannte Angebotslage darstellen. Denn die meisten Metallpreise handeln mittlerweile bereits unter ihren Produktionskosten. Daher dürfte kein neues Angebot mehr auf den Markt kommen und geplante Projekte verschoben werden. Einige Minenproduzenten werden wohl auch ihre Produktion drosseln, da sie nicht mehr kostendeckend arbeiten können. Dies sollte den Preisen schlussendlich Unterstützung geben.

Wir erachten die derzeitige Schwäche bei den Metallpreisen als vorübergehend. Denn die Nachfrage sollte im zweiten Halbjahr mit der von uns erwarteten Belebung der Konjunktur wieder an Schwung gewinnen. Das Angebot dürfte dagegen weniger stark steigen als die Nachfrage. Bis das Vertrauen der Marktteilnehmer in die Metallmärkte wieder zurückgekehrt ist, wird es unserer Meinung nach allerdings noch einigeWochen oder Monate dauern. Wir gehen davon aus, dass die Metallpreise im Verlauf dieses Quartals einen Boden ausbilden werden und ab dem dritten Quartal wieder merklich zulegen können. Wir haben daher entsprechend unsere Preisprognosen angepasst (siehe Tabelle 1).

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.