Dissens in der OPEC

16.06.2011 | Eugen Weinberg (Commerzbank)

So offen zerstritten war die OPEC nur selten. Die OPEC-Mitglieder konnten sich vergangene Woche nicht auf die von vielen Marktteilnehmern erwartete Anhebung der offiziellen Förderquoten verständigen. Wir denken, dass der sich darin zeigende höhere Einfluss der Falken zwar kurzfristig preisunterstützend auswirkt. Aber längerfristig könnte sich hier eine Schwachstelle auftun: Denn ein Kartell ist nur dann stark, wenn es in der Lage ist, einen Konsens zu finden. Zudem hat Saudi-Arabien angekündigt, die Fördermenge auch ohne offiziellen Beschluss deutlich auszuweiten. Wir rechnen daher in der zweiten Jahreshälfte mit wieder fallenden Preisen.

Die OPEC gab dem starken Drängen der Nachfrageländer entgegen vorheriger Verlautbarungen einiger Teilnehmer nicht nach und ließ die Förderquoten unverändert. Damit verbleibt die offizielle Fördermenge bei den seit zweieinhalb Jahren geltenden 24,85 Mio. Barrel pro Tag. Während sich Saudi-Arabien, Katar, Kuwait und die Vereinigten Arabischen Emirate für eine Erhöhung ausgesprochen hatten und Nigeria sich der Stimme enthielt, stemmten sich die übrigen sechs quotengebundenen Mitgliedsländer aus Furcht vor einem Preiseinbruch dagegen.

Neu ist dabei weniger, dass es eine Meinungsverschiedenheit gibt. Auch in der Vergangenheit hatten sich einige Länder als Falken gezeigt. Venezuela, Iran, Ekuador und Algerien hatten immer wieder gegen Produktionserhöhungen argumentiert. Als Faustformel könnte man sagen: je stärker die Länder auf die Öleinnahmen angewiesen sind, desto zögerlicher zeigten sie sich in der Vergangenheit bei Quotenanhebungen. Neu ist aber, dass sich die arabischen Produzenten - und allen voran Saudi-Arabien als mit Abstand größter Produzent - mit ihrer Meinung nicht haben durchsetzen können.

Auf den ersten Blick mag der zunehmende Einfluss der Falken den Preis unterstützen. Und tatsächlich ist der Ölpreis in den Tagen nach der Bekanntgabe der Entscheidung um bis zu 6 USD je Barrel gestiegen. Darüber hinaus könnte sich der stärkere Einfluss der Falken angesichts der neuen Zusammensetzung der OPEC als dauerhaft erweisen. Denn schließlich hat mit Indonesien im Jahr 2008 eine Taube das Kartell verlassen, während im Jahr zuvor mit Angola ein starker Nettoexporteur als potentieller Falke hinzugekommen ist. Nicht zuletzt ist zu beachten, dass die meisten OPEC Länder stärker als je zuvor auf hohe Öleinnahmen angewiesen sind, weil die Staatsausgaben teilweise zusätzlich bedingt durch die politischen Unruhen stark gestiegen sind.

Mittelfristig könnte sich hier eine Schwachstelle auftun: Denn ein Kartell ist nur dann stark, wenn es in der Lage ist, einen Konsens zu finden. Dies gilt umso mehr, als dass Saudi-Arabien angekündigt hat, unilateral die Produktion anzuheben. Diese Alleingänge haben sich auch in der Vergangenheit nicht immer als erfolgreich erwiesen (siehe Kasten).

Saudi-Arabiens Alleingänge waren nicht immer erfolgreich Sie sind zwar nicht die Regel, aber auch in der Vergangenheit gab es einige offene Konfliktsituationen in der OPEC. So war beispielsweise Mitte der 80er Jahre die Stimmung stark angespannt. Denn nachdem die Preise Anfang des Jahrzehnts stark unter Druck geraten waren, hatte sich Saudi-Arabien angeboten, als Swing Producer die Preise über Produktionskürzungen zu stabilisieren. Doch die Strategie ging trotz starker Produktionskürzungen nicht auf. Saudi-Arabien beschloss daraufhin die Produktion wieder zu erhöhen, um durch höhere Absatzmengen die sich verschlechternden Staatsfinanzen zu sanieren. Der Ölpreis geriet daraufhin noch weiter unter Druck. Binnen eines Jahres fiel er von 30 USD auf 10 USD je Barrel. Erst als sich im Oktober 1986 die Mitglieder auf eine gemeinsame Kürzung der Produktionsquoten einigten, konnte der Ölpreisverfall gestoppt werden und die Preise erholten sich wieder.

Auch Ende der 90er Jahre war das Handeln der OPEC nur begrenzt abgestimmt. Damals war der Ölpreis ebenfalls stark unter Druck geraten. Das Kartell konnte sich zwar offiziell auf Quotenkürzungen einigen, allerdings hielten sich die einzelnen Länder nicht daran und produzierten über Quote. Hinzu kam, dass der Irak seit 1998 von der Quote ausgenommen war und seine Förderung massiv erhöhte. Einen offenen Dissens zwischen den Mitgliedern gab es dann im Jahr 2000, als sich die Preise bereits wieder deutlich erholt hatten. Iran votierte gegen die nun anstehenden Produktionserhöhungen, weil primär Saudi-Arabien in der Lage war, mehr Öl zu produzieren und die anderen Produzenten Marktanteile verlieren würden. Abgesetzt von den offiziellen Haltung der OPEC hatte sich Saudi-Arabien im übrigen auch im September 2008.

Nach der ersten starken Preiskorrektur am Ölmarkt hatten sich die Mitgliedsländer eigentlich darauf verständigt, die Produktionsquoten strikt einzuhalten. M.a.W. die Produktion zu senken. Saudi-Arabien erklärte jedoch im Nachgang das erhöhte Produktionsniveau zunächst beizubehalten. Der Preis brach daraufhin weiter ein, was die heutige Skepsis der OPEC-Mitglieder teilweise erklären kann.

Letztlich ist die Quote ohnehin nur ein Mosaikstein für das tatsächliche Angebot der OPEC, die derzeit einschließlich der sogenannten Erdgaskondensate (NGLs) knapp 40% des weltweiten Ölangebots stellt. Saudi-Arabien hat bereits angekündigt, auch ohne offiziellen Beschluss das Angebot auszuweiten, falls die Nachfrage dies erforderlich macht. Zusammen mit seinen arabischen Verbündeten wollte Saudi-Arabien die offizielle Förderquote um 1,5 Mio. Barrel pro Tag anheben. Dies dürfte auch die Richtschnur für die zu erwartende Angebotsausweitung sein. Zwei Drittel dieser Produktionssteigerung wurden dabei bereits vor der OPEC-Sitzung umgesetzt. Im Juni soll die Ölproduktion Saudi-Arabiens aktuellen Angaben zufolge sogar auf knapp 10 Mio. Barrel pro Tag ausgeweitet werden.

Saudi-Arabien ist damit der Internationalen Energieagentur IEA entgegen gekommen, die nach ihrer letzten Direktoriumssitzung ungewöhnlich laut eine Anhebung des Outputs gefordert hatte. In die Hände der Befürworter einer Quotenanhebung spielte auch die jüngste Prognoseanhebung der globalen Ölnachfrage seitens der amerikanischen Energieagentur EIA. Sie rechnet nun mit einem Anstieg um 1,7 Mio. Barrel pro Tag.

Zum Vergleich: von 2000 bis 2010 ist die globale Ölnachfrage jährlich nur um gut 1 Mio. Barrel pro Tag gestiegen. Maßgeblich für die Aufwärtsrevision um 300 Tsd. Barrel pro Tag sei der steigende Ölbedarf zur Elektrizitätserzeugung in China (+120 Tsd.), Japan (+80 Tsd.) und im Nahen Osten (+110 Tsd.). Zudem wies die EIA in ihrem Monatsbericht auf die stark schrumpfenden Lagerbestände auf See hin. Selbst die OPEC sieht in ihrem aktuellen Monatsbericht für dieses Jahr eine Angebotslücke von 1 Mio. Barrel pro Tag, was die Entscheidung gegen eine Anhebung der Förderquoten noch dubioser macht.

Funktioniert die OPEC als Kartell überhaupt?

In den Augen der Öffentlichkeit wird die OPEC meist als mächtige Institution in einem ohnehin schon preisunelastischen Markt wahrgenommen. Wissenschaftliche Studien kommen hingegen zu höchst unterschiedlichen Ergebnissen bezüglich ihrer Fähigkeit, den Wettbewerb zu überwinden und die Preise nach ihren Wünschen zu beeinflussen. Almoguera und Herrera (2007) wagen einen Syntheseversuch und konstatieren der OPEC zeitweise wechselndes oligopolistisches und wettbewerbliches Verhalten. Auf Basis einer Regressionsanalyse ermitteln sie, dass sich das Verhalten der OPEC-Mitglieder in den meisten Fällen am besten durch den sog.

Cournot-Wettbewerb beschreiben lässt. Das bedeutet, dass im Rahmen von im Vorhinein festgesetzten Gesamtfördermengen und sich daraus ergebenden Weltmarktpreisen die OPEC-Länder individuell und ohne Rücksicht auf andere OPEC-Mitglieder ihren Gewinn maximieren. Die OPEC tritt somit nicht als ein einzelner Anbieter auf, und ist daher nur graduell zu einer Preisfestsetzung fähig. Der neuerliche Alleingang Saudi Arabiens untermauert das Ergebnis der Studie. Allerdings führt die begrenzte Zahl der OPEC-Mitglieder dazu, dass sich keine vollständige Wettbewerbssituation einstellt und die Weltmarktpreise nach oben hin verzerrtm bleiben.

Vor diesem Hintergrund spielten die Konjunkturrisiken, die die EIA noch im Monat zuvor zu einer Abwärtskorrektur ihrer Prognose bewogen hatten, kaum noch eine Rolle. Dies könnte sich aber ändern, falls der Ölpreis weiter steigt. Von daher ist das Verhalten der Verweigerer einer Quotenanhebung nicht ohne Risiko. Im Jahr 2008 war der fortgesetzte Ölpreisanstieg bis auf knapp 150 USD je Barrel für den darauffolgenden Nachfrageeinbruch und den Absturz der Preise um 75% mit verantwortlich. Zudem setzen sie mit ihrer Haltung die Glaubwürdigkeit des Kartells aufs Spiel.

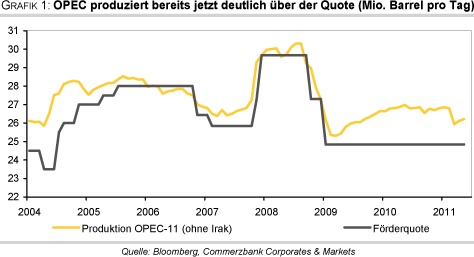

Wenn sich die Interessen der Kartellmitglieder deutlich unterscheiden, wie dies offensichtlich beim letzten OPEC-Treffen der Fall war, kann dies die Grundlage des Zusammenschlusses in Frage stellen. Es ist zwar unwahrscheinlich, dass die OPEC auseinanderfällt. Die Mitglieder dürften in Zukunft aber häufiger eigene Wege gehen und nur noch im Krisenfall, d.h. bei kräftig fallenden Preisen, Geschlossenheit demonstrieren. Somit spricht die derzeitige Zerstrittenheit der OPEC mittel- bis langfristig für ein niedrigeres Preisniveau als wenn die Kartellmitglieder Geschlossenheit demonstrieren würden. Zudem klafft bereits jetzt eine Lücke von 1,4 Mio. Barrel pro Tag zwischen der offiziellen Förderquote und dem tatsächlichen Ölangebot, obwohl gut 1 Mio. Barrel pro Tag am libyschen Öl fehlen.

Eine Anpassung der Quote an die Realität hätte diese Diskrepanz beseitigen können. Allerdings hat die OPEC die Möglichkeit, ihren Fehler von letzter Woche wieder zu korrigieren. Zwar wurde die nächste offizielle Sitzung erst für den 14. Dezember anberaumt. Dennoch will man den Markt in den nächsten drei Monaten beobachten und sich gegebenenfalls im September erneut treffen.

Wie wird sich der Ölpreis in den kommenden Monaten entwickeln? Wir denken, dass der Preisanstieg nach der OPEC-Sitzung auf 120 USD je Barrel in erster Linie auf kurzfristig orientierte Finanzanleger zurückzuführen war. Einige von ihnen dürften im Vorfeld der OPEC-Sitzung durch die Kommentare von OPEC-Delegierten, die eine Quotenanhebung in Aussicht gestellt hatten, auf die falsche Fährte gelockt worden sein. Dies legen die jüngsten CFTC-Daten zur Marktpositionierung nahe, welche im Vorfeld der OPEC-Sitzung einen Anstieg der spekulativen Short-Positionen zeigten. Als die Anhebung dann ausblieb, mussten diese Wetten auf fallende Preise wieder eingedeckt werden, um Verluste zu vermeiden.

Genaueren Aufschluss hierüber können die Daten zur Marktpositionierung geben, welche Ende der Woche von der US-Börsenaufsichtsbehörde CFTC veröffentlicht werden. Sobald jedoch klar wird, dass das Ölangebot auch ohne offiziellen Beschluss ausgeweitet wird, dürfte der Ölpreis seine nach der OPEC-Sitzung erzielten Gewinne wieder abgeben. Dass es sich bei der derzeitigen Preisbewegung um eine Übertreibung handelt, zeigt auch die Ausweitung der Preisdifferenz zwischen Bent und WTI, welche auf ein Rekordniveau von mehr als 22 USD je Barrel angestiegen ist.

Auch die Nachfrage dürfte vom dauerhaft hohen Preisniveau in Mitleidenschaft gezogen werden, was sich in einem niedrigeren Ölverbrauch und der Suche nach alternativen Energieträgern niederschlagen dürfte. Wir rechnen weiterhin mit einem Preisrückgang auf 100 USD je Barrel bis zum Jahresende. Dem legt freilich die Annahme zugrunde, dass es zu einer allmählichen Beruhigung der Lage in Libyen und im Nahen Osten und entsprechend zu einem Rückgang der Risikoprämie kommt.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.