Industriemetalle: Erholung der Nachfrage oder nur Strohfeuer?

12.03.2010 | Eugen Weinberg (Commerzbank)

Der bisherige Kursverlauf in diesem Jahr bei den Metallpreisen gestaltete sich äußerst volatil. Sowohl die Metalle untereinander als auch der jeweilige Preis selbst verzeichneten dabei höchst unterschiedliche Entwicklungen mit mehreren Hochs und Tiefs. Die folgende Ausarbeitung versucht zu beleuchten, inwiefern die jüngsten Preisanstiege mit einer Erholung der physischen Nachfrage einhergingen.

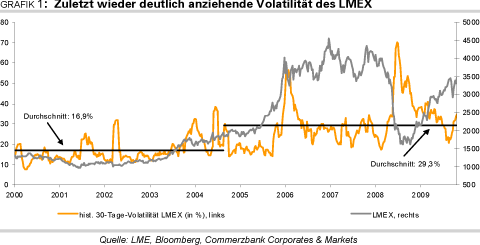

Insbesondere Zink und Blei zeigen bislang in diesem Jahr höchst volatile Kursverläufe. Nach moderaten Preiszuwächsen zu Jahresbeginn brachen diese bis Anfang Februar um nahezu 30% ein, um anschließend wieder um über 20% zu steigen. Mit einem Plus von 20% weist Nickel seit Jahresanfang die beste Preisentwicklung auf und notiert aktuell unerwartet hoch bei über 22.000 USD je Tonne. Die Volatilität des Metallindex der Londoner Börse, LMEX, ist daraufhin wieder deutlich gestiegen. Generell hat sich diese in den letzten Jahren im Vergleich zu den Jahren davor auf einem höheren Durchschnittsniveau eingependelt (Grafik 1). Sind diese Preisschwankungen nach wie vor spekulativ getrieben oder spielt bei den jüngsten Preisanstiegen bereits die physische Nachfrage eine gewichtige Rolle?

Bevor auf die Nachfragekomponente eingegangen wird, soll an dieser Stelle nochmals ein kurzer Blick auf die Spekulanten geworfen werden. Der Einfluss der spekulativen Finanzanleger kann beispielhaft an deren Netto-Long-Positionen bei Kupfer an der New Yorker Warenterminbörse COMEX abgelesen werden. Der zu beobachtende Preisrückgang bei Kupfer von 60% im Zeitraum Juni 2008 bis Februar 2009 ging mit einem deutlichen Abbau der Netto-Long-Positionen bzw. einem Aufbau von Netto-Short-Positionen spekulativer Finanzanleger einher.

Während die Anleger von Mitte Februar 2009 an in den darauffolgenden elf Monaten immer optimistischer wurden, ist auch der Kupferpreis in die Höhe geschossen. Dieser hat sich im selben Zeitraum von rund 3.400 USD je Tonne auf über 7.400 USD je Tonne mehr als verdoppelt. Bis vor kurzem befanden sich die Netto-Long-Positionen mit 30 Tsd. Kontrakten auf einem Rekordniveau. Der enge Gleichlauf des Kupferpreises und der Marktpositionierung der spekulativen Finanzanleger legt nahe, dass diese bis zum aktuellen Rand einen maßgeblichen Einfluss auf den Kupferpreis ausüben (Grafik 2).

Im Folgenden wird nun auf die physische Nachfrage eingegangen. Betrachtet man die gekündigten Lagerscheine an der Londoner Metallbörse LME (s.g. cancelled warrants), so ist ein augenscheinliches Anziehen der Nachfrage zu konstatieren. Gekündigte Lagerscheine zeigen die künftigen Lagerabgänge an. Ein Anstieg dieser wird nicht nur als Indiz einer steigenden Nachfrage angesehen, sondern stützt oftmals die Metallpreise. Bis auf Zink und Zinn sind die gekündigten Lagerscheine bei den anderen vier wichtigen LME-Metallen in den letzten Wochen deutlich in die Höhe geschossen.

Bei Aluminium ist bereits seit Anfang Dezember ein deutlicher Anstieg der gekündigten Lagerscheine zu beobachten. Diese sind mittlerweile auf knapp 300 Tsd. Tonnen gestiegen und entsprechen damit 6,5% der gesamten LME-Lagerbestände. In den letzten drei Monaten haben sich diese nahezu verdreifacht (Grafik 3). Für Kupfer ist die Entwicklung der gekündigten Lagerscheine noch ausgeprägter. Diese sind zwischenzeitlich auf 36 Tsd. Tonnen und damit den höchsten Stand seit Juni 2009 gestiegen, was ebenfalls 6,5% des Lagerbestands an der LME entspricht. Ende letzten Jahres lagen sie im Tief bei lediglich 675 Tonnen. Auch bei Blei und Nickel hat sich die Anzahl der gekündigten Lagerscheine in den letzten Wochen vervielfacht.

Dennoch sind die Vorräte in den börsenregistrierten Lagerhäusern nur unwesentlich gesunken. Die Kupferlagerbestände an der LME befinden sich mit knapp 540 Tsd. Tonnen nach wie vor in der Nähe des jüngst verzeichneten 6,5-Jahreshochs. Auch in den Lagerhäusern der Börse Shanghai liegen diese nur marginal unter dem Allzeithoch. Die Situation bei den anderen Industriemetallen sieht ähnlich aus.

Während an der Börse Shanghai die Aluminiumbestände scheinbar unaufhörlich steigen, sind sie an der LME nur leicht zurückgegangen. Mit 4,5 Mio. Tonnen befinden sich diese weiterhin in der Nähe des Rekordhochs. Selbst wenn also die gekündigten Lagerscheine auf ein Anziehen der Nachfrage hindeuten, so ist eine Angebotsverknappung nicht in Sicht. Denn die gekündigten Lagerscheine zeigen lediglich an, was aus den Lagern demnächst abfließt. Zuflüsse bleiben unberücksichtigt. Ebenso werden in dieser Statistik die Vorräte außerhalb der börsenregistrierten Lagerhäuser nicht erfasst.

Laut Angaben von China Minmetals Nonferrous Metals Co., dem größten chinesischen Metallhändler, belaufen sich diese bei Kupfer auf bis zu 1 Mio. Tonnen. Dies entspricht mehr als 5% der globalen Jahresnachfrage.

In China, dem weltweit größten Rohstoffkonsumenten, dürfte sich die Nachfrage in diesem Jahr aufgrund der bereits implementierten bzw. geplanten Maßnahmen der chinesischen Regierung zur Abkühlung der überhitzten Konjunktur merklich reduzieren und die Importdynamik daher nachlassen. Ein bedeutendes Element im Maßnahmenkatalog ist die Begrenzung des Kreditvergabewachstums auf 7,5 Bio. Yuan (1,1 Bio. USD), 22% weniger als im Vorjahr. Die Kreditvergabe hat im letzten Jahr nicht nur den Aktien- und Häuser-, sondern auch den Rohstoffmarkt unterstützt. Die Einschränkung der Kreditvergabe sollte sich neben dem negativen psychologischen Effekt auch direkt auf die Märkte auswirken. China stand im letzten Jahr je nach Metall für 39-45% der gesamten weltweiten Nachfrage.

Außerhalb Chinas zeigt sich die Nachfrage noch relativ verhalten, allerdings sind Verbesserungstendenzen erkennbar. So hat sich zum Beispiel bei Kupfer in den wichtigsten Verbrauchsregionen/-ländern Europa, Japan und USA der Rückgang der Nachfrage abgeschwächt. Während in Europa die jährliche Veränderungsrate Mitte letzten Jahres noch bei ungefähr -30% lag, hat sie sich Richtung Ende 2009 merklich erholt. Im Dezember war sogar eine positive Jahresveränderungsrate zu beobachten. In Japan und den USA gehen die Entwicklungen in dieselbe Richtung. Bei Aluminium sieht das Bild ähnlich aus. Obwohl auch bei den anderen beiden wichtigen LME-Metallen Nickel und Zink Verbesserungstendenzen bei der regionalen Nachfrage zu erkennen sind, sind diese noch nicht so stark ausgeprägt wie bei Kupfer und Aluminium.

Wir behalten unsere Preisprognosen bei und gehen von einer deutlichen Korrektur der Metallpreise aus. Neben dem Überschießen der Preise nach oben sind unseres Erachtens die aktuell noch schwachen fundamentalen Rahmendaten nicht ausreichend in den Preisen reflektiert. Durch ein Nachlassen der Importdynamik in China sollten die Metalle eine wichtige Unterstützung verlieren. Die Industrienationen dürften darüber hinaus erst ab 2011 wieder merklich zum Nachfragewachstum beitragen. Zwar wird sich in diesen Ländern kurzfristig die Nachfrage bedingt durch Basiseffekte rein optisch erholen, allerdings bleibt das absolute Niveau noch relativ niedrig. Durch die Ausweitung der Produktion vieler Ortens im Zuge der aktuell hohen Preise verschlechtert sich zudem das Angebots-Nachfrage-Verhältnis, so dass ein Abbau der sehr hohen Lagerbestände ein langwieriger Prozess werden könnte.

Ausgewählte Industriemetalle im Einzelnen

Kupfer:

Der Kupferpreis weist in diesem Jahr bislang, ähnlich wie die anderen Industriemetalle, eine sehr volatile Kursentwicklung auf. Preisverluste von 18% innerhalb von nur vier Wochen seit Anfang Januar wurden ebenso schnell wettgemacht, so dass der Kupferpreis mittlerweile wieder in der Nähe seines Jahreshochs von 7.660 USD je Tonne notiert. Dies ist umso verwunderlicher, da sich an den negativen fundamentalen Rahmendaten nichts geändert hat.

Zwar hat sich der chilenische Bergbauminister, Santiago Gonzalez, unlängst besorgt über die weltweit hohen Lagerbestände geäußert, gleichzeitig soll im größten Produzentenland für Kupfer der Welt die Produktion jedoch weiter ausgeweitet werden, um von den aktuell hohen Preisen zu profitieren. Gemäß Angaben der staatlichen chilenischen Kupferkommission, Cochilco, soll die Produktion durch die Expansion bestehender und die Inbetriebnahme neuer Minen in diesem Jahr um 7% auf 5,73 Mio. Tonnen steigen. Im nächsten Jahr plant Chile eine weitere Ausweitung der Produktion auf 5,89 Mio. Tonnen. Damit trägt das Land zumindest kurz- bis mittelfristig zu einer zusätzlichen Erhöhung des Angebots bei, so dass die hohen Lagerbestände nicht wesentlich abgebaut werden dürften (Grafik 4).

Die aktuell hohen Kupferpreise verleiten derzeit viele Unternehmen zu einer verstärkten Ausweitung ihrer Produktion. So plant beispielsweise der größte chinesische Kupferproduzent, Jiangxi Copper, seine Produktion in diesem Jahr auf 900 Tsd. Tonnen deutlich zu erhöhen, was einer Vollauslastung der Kapazitäten entspricht. Auf Landesbasis ist die Kupferproduktion im Dezember gemäß Daten des chinesischen Metall-Informationsdienstes Antaike um 30% auf 391 Tsd. Tonnen gestiegen. Aufgrund der Inbetriebnahme neuer Schmelzkapazitäten dürfte sich die Produktion im laufenden Jahr noch beschleunigen, womit der Markt mit Kupfer weiterhin gut versorgt bleibt.

Unserer Einschätzung zufolge könnten sich die diesjährigen Kupferimporte in China nach den Rekordeinfuhren von 4,3 Mio. Tonnen im letzten Jahr aufgrund geringerer konjunktureller Stimulierungsimpulse und der Beschränkung des Kreditvergabewachstums deutlich auf nur noch 3 Mio. Tonnen reduzieren. Die Importdynamik hat zu Jahresbeginn bereits deutlich nachgelassen. Von ihrem Hoch im Juni 2009 sind die Importe schon um knapp 40% zurückgegangen.

Für 2010 erwartet die International Copper Study Group (ICSG) eine Ausweitung der weltweiten Minenkapazitäten um 500 Tsd. auf über 20 Mio. Tonnen. Die Verarbeitungskapazitäten von Kupfer sollen sich leicht auf 23,8 Mio. Tonnen erhöhen. Bis 2013 geht die ICSG sogar von einem Ausbau der Minenkapazitäten auf 23,1 Mio. Tonnen aus, was einem jährlichen Anstieg von 4,3% im Vergleich zum Niveau von 2009 entspricht.

Der Angebotsüberschuss am globalen Kupfermarkt sollte daher bestehen bleiben. Die ICSG meldete für die ersten elf Monate des letzten Jahres einen Überschuss von 144 Tsd. Tonnen. Dieser hat sich im Vergleich zum Vorjahr, wo noch ein Überschuss von "nur" 58 Tsd. Tonnen berichtet wurde, somit deutlich ausgeweitet. Bereits kurz zuvor hatte das World Bureau of Metal Statistics (WBMS) für das Gesamtjahr 2009 einen Angebotsüberschuss von mehr als 200 Tsd. Tonnen berichtet (Grafik 5). Die negativen fundamentalen Rahmendaten sind unserer Meinung nach nicht ausreichend "eingepreist", so dass wir eine deutliche Korrektur des Kupferpreises erwarten.

Blei:

Trotz einer deutlichen Preisrallye in den letzten vier Wochen weist Blei seit Jahresanfang immer noch eine negative Preisentwicklung auf. Unterstützt wurde der Preis neben dem allgemeinen Konjunkturoptimismus zuletzt durch geplante Maßnahmen der chinesischen Regierung, die Umweltauflagen für Bleiproduzenten zu verschärfen. China bemüht sich bereits seit letztem Jahr, die Sicherheitsstandards unter anderem für Verarbeitungsanlagen von Blei zu erhöhen, nachdem Tausende Kinder mit Schadstoffen aus diesen Anlagen vergiftet wurden. Dies könnte zur Schließung mehrerer kleiner Bleischmelzen führen.

Gemäß Erwartungen des chinesischen Metall-Informationsdienstes Antaike dürfte sich die Bleiproduktion in China in diesem Jahr dennoch auf 3,95 Mio. Tonnen ausweiten. Dies würde einer erneuten Rekordproduktion entsprechen, nachdem China bereits im letzten Jahr soviel Blei wie nie zuvor produziert hat (Grafik 6). Der Anstieg der Produktion ist hauptsächlich auf die Inbetriebnahme neuer Projekte bzw. die Erweiterung bestehender Minen im Zuge der stark gestiegenen Preise ab dem zweiten Halbjahr 2009 zurückzuführen.

Ferner schätzt Antaike, dass die chinesischen Produktionskapazitäten in diesem Jahr deutlich auf 4,9 Mio. Tonnen ausgebaut werden. Dies könnte dazu führen, dass sich China nach den sehr hohen Importen im letzten Jahr bald wieder zum Netto-Exporteur von Blei entwickelt. Bereits im Januar betrugen die Netto-Importe nur noch 590 Tonnen. In der Spitze im April wurden noch über 41 Tsd. Tonnen Blei netto eingeführt (Grafik 7).

Ein Wandel Chinas zum Netto-Exporteur bei einer weiteren Ausweitung der globalen Produktion könnte den Angebotsüberschuss am Bleimarkt in diesem Jahr noch ausweiten. Laut Angaben der International Lead and Zinc Study Group (ILZSG) bestand bereits 2009 am Bleimarkt ein Überschuss von 71 Tsd. Tonnen. Die fundamentalen Rahmendaten für Blei bleiben daher weiter negativ, zumal die Nachfrage außerhalb Chinas nach wie vor verhalten ausfällt. Im Zuge dessen markieren die Bleivorräte an der LME mit über 170 Tsd. Tonnen den höchsten Stand seit mehr als 6,5 Jahren. Gemäß Antaike und CBI China liegen in China außerhalb der offiziellen Lagersysteme zusätzlich rund 100 Tsd. Tonnen Blei. Wir stehen Blei daher weiter skeptisch gegenüber und erwarten eine deutliche Preiskorrektur.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.