Industriemetalle: Fundamentaldaten werden ignoriert

03.12.2009 | Eugen Weinberg (Commerzbank)

Trotz sich eintrübender fundamentaler Rahmendaten, die sich in stetig steigenden Lagerbeständen und signifikanten Überschüssen an den physischen Rohstoffmärkten widerspiegeln, steigen die Metallpreise immer weiter. Die fehlende physische Nachfrage wird offensichtlich durch Investoren ausgeglichen. Die Investmentzuflüsse in die Rohstoffmärkte in diesem Jahr dürften sogar die des Rekordjahres 2008 übertreffen. Der Markt wird sich zwar nicht ewig den Fundamentaldaten verschließen können. Noch jedoch regiert die euphorische Stimmung an den Rohstoffmärkten. Aus unserer Sicht birgt dies die Gefahr eines deutlichen Preisverfalls.

Die Industriemetalle haben sich von der weltweiten Konjunkturkrise deutlich erholt und verzeichneten im bisherigen Jahresverlauf hohe Preiszuwächse. Der Metallindex LMEX der Londoner Metallbörse markierte am 25. November mit 3.178 Punkten den höchsten Stand seit 14 Monaten. Betrachtet man die Wertentwicklung der einzelnen Metalle, so ergibt sich jedoch kein einheitliches Bild. Blei hat sich mit +130% in diesem Jahr als bestes entwickelt, dicht gefolgt von Kupfer mit +123%, während Aluminium mit einem Wertzuwachs von nur 31% das Schlusslicht unter den Metallen bildet.

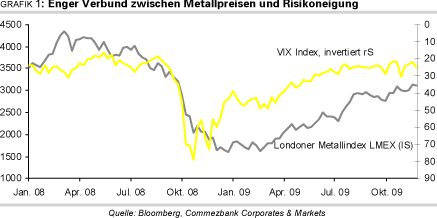

Die Metallpreise konnten in den vergangenen Monaten von einem deutlich gestiegenen Konjunkturoptimismus profitieren, der sich auch in steigenden Kursen an den weltweiten Aktienmärkten widerspiegelte. Der schwache US-Dollar trug ebenfalls zur guten Preisentwicklung der Industriemetalle bei. Wir gehen davon aus, dass sich vor allem die Finanzanleger stark auf der Long-Seite an den Rohstoffmärkten bzw. im spezifischen auch an den Metallmärkten engagiert haben. Denn der Verbund zwischen den Metallpreisen und der Risikoneigung war zuletzt relativ hoch, wie eine Gegenüberstellung des Londoner Metallpreisindex LMEX und des Volatilitätsindex VIX zeigt (Grafik 1).

Der VIX zeigt die implizite Volatilität von Aktienoptionen auf den S&P 500-Index, also die erwartete Schwankungsbreite des US-Aktienmarktes. Ein hoher VIX-Stand spiegelt dabei also eine hohe Verunsicherung der Investoren wider. Mit dem gestiegenem Risikoappetit haben auch die Metallpreise stark zugelegt. Die Korrelation der wöchentlichen Erträge lag seit Anfang 2008 bei gut 0,4 und damit mehr als doppelt so hoch wie im Zeitraum seit Anfang der 90er Jahre. Unter den Rohstoffsektoren sind die Industriemetallpreise im übrigen die Klasse, die am stärksten auf Veränderungen der Risikoneigung reagiert; der Verbund ist allerdings deutlich schwächer als der mit den Aktienmärkten.

Einfluss der Gewichtungsanpassung der Rohstofffonds/-indizes

Zwar lässt sich der Einfluss der Investoren an den Metallmärkten noch weniger als bei anderen Rohstoffmärkten quantifizieren. Denn für die LME bietet keine Aufsichtsbehörde eine Aufteilung der Marktteilnehmer in kommerzielle und nicht kommerzielle Investoren an wie es die Commodity Futures Trading Commission (CFTC) für die NYMEX/COMEX bietet. Eine Indikation geben aber die in den letzten Jahren kräftig gestiegen Handelsvolumina an der LME. Die Anzahl gehandelter Futures lag im letzten Jahr im Durchschnitt aller Märkte rund 35% höher als 2006. Mit einer Zunahme um mehr als 40% sind die Volumina für Kupfer am stärksten gestiegen, während die reale Produktion im gleichen Zeitraum nur um 7% gestiegen ist.

Eine Vorstellung über die stark gestiegenen Finanzmittel gibt auch die Statistik der Zuflüsse in die Anlegerprodukte (Grafik 2). Diese bilden häufig einen der großen Rohstoffindizes ab. Damit ist ein Teil des Mittelaufkommens auch an den Metallmärkten investiert (siehe dazu auch Kasten). Hinzu kommen aber auch die Hedge-Fonds, die überwiegend spekulativ investieren. Dass diese zur Zeit stark auf der Long-Seite investiert sind, zeigen die extrem hohen Netto-Long-Positionen spekulativer Anleger für Kupfer an der COMEX: Diese liegen mit knapp 13.000 Kontrakten nur knapp unter den Rekordwerten von Juni 2006.

Die euphorische Stimmung der Finanzinvestoren an den Rohstoffmärkten hat die fundamentalen Rahmendaten in den Hintergrund treten lassen. Der Markt wird sich allerdings nicht ewig den Fundamentaldaten verschließen können. Das Angebots-Nachfrage-Verhältnis und besonders die Lagerbestände an den Börsen in London und Shanghai implizieren deutlich schwächere Metallpreise. Beispielsweise sind die Lagerbestände für Kupfer an der Londoner Metallbörse LME auf Wochenbasis in den letzten 20 Wochen ununterbrochen gestiegen. Seit dem Tief Mitte Juli haben sich die Kupfervorräte um knapp 70% erhöht.

Ein Blick an die Börse nach Shanghai zeigt ein noch dramatischeres Bild: Dort haben sich die Kupferbestände seit Jahresbeginn auf über 101.000 Tonnen versechsfacht. Zink verzeichnete an der LME mit über 455.000 Tonnen den höchsten Stand seit vier Jahren, in Shanghai wurde gar das höchste Niveau seit Beginn der Datenerfassung erreicht. Für die anderen Industriemetalle ergibt sich ein ähnliches Bild. Auch an der Anzahl der gekündigten Lagerscheine (cancelled warrants) an der LME kann das aktuelle Marktgeschehen abgelesen werden. Die gekündigten Lagerscheine zeigen das Volumen an, das aus den Lagerhäusern zur Auslieferung angefordert wird.

Bei Kupfer z. B. belaufen sich diese auf nur 1.375 Tonnen, was weniger als 1% des gesamten Lagerbestands entspricht. Dies bedeutet, dass die Kupfernachfrage fast zum Erliegen gekommen ist. Auch die kürzlich veröffentlichte Importstatistik der chinesischen Zollbehörde bestätigt dieses Bild. Im Oktober sind die Importe von Kupfer im Monatsvergleich um 40% gefallen. Von der Spitze im Juni sind die Kupferimporte somit um 55% eingebrochen. Die Situation bei Blei ist noch deutlicher: Hier sind die chinesischen Importe nicht nur gegenüber dem Vormonat sondern auch im Vergleich zum Vorjahr zurückgegangen und betrugen im Oktober nur noch 2.950 Tonnen. Zum Vergleich: In der Spitze wurden im April über 36.000 Tonnen Blei importiert. Bei den anderen Industriemetallen hat die Importdynamik ebenfalls deutlich nachgelassen (Grafik 3).

Die hohen Lagerbestände wurden in der jüngeren Vergangenheit von den Marktteilnehmern bestenfalls nur am Rande registriert. Diese scheinen sich eher langfristig orientiert zu haben und sehen im Zuge einer anziehenden Nachfrage nach Rohstoffen potenzielle Angebotsengpässe in der Zukunft. Vorherrschend ist die Meinung, dass China und andere Entwicklungsländer die Erholung der Weltwirtschaft anführen werden, genauso wie diese Regionen einen vollständigen Einbruch der Nachfrage in diesem Jahr verhindert haben. Langfristig positiv stimmen die umfangreichen Infrastrukturinvestitionen im Zuge der Industrialisierung und der Urbanisierung, die unabhängig von den Konjunkturprogrammen durchgeführt werden und nicht wesentlich abnehmen werden.

Darüber hinaus dürften in 2010 und 2011 auch die Industrienationen wieder stärker zur Nachfrage beitragen. Doch wenngleich die mittel- bis langfristigen Aussichten positiv sind, besteht kurzfristig Enttäuschungspotenzial: Vor allem Chinas Rohstoffnachfrage könnte angesichts der hohen Nachfrage in der ersten Jahreshälfte, aber auch wegen des starken Produktionsanstiegs in den letzten Monaten kurzzeitig geringer ausfallen als erwartet.

Unseres Erachtens sind die Metallpreise anfällig für eine deutliche Korrektur. Derzeit überdeckt allerdings noch die euphorische Stimmung der Finanzanleger die sich eintrübenden Fundamentaldaten. Sollten diese jedoch wieder in den Mittelpunkt des Interesses rücken, dürfte das derzeit nicht zu rechtfertigende hohe Niveau der Metallpreise nicht mehr länger Bestand haben.

Ausgewählte Industriemetalle im Überblick

Nickel: Der Markt bleibt mittelfristig im Überschuss.

Nickel ist das einzige Industriemetall, das sich in den letzten Wochen spürbar verbilligt hat: Aktuell ist der Preis mit gut 16.000 USD je Tonne fast 20% niedriger als im Jahreshoch, während die übrigen Industriemetalle alle knapp unter ihren Jahreshöchstständen notieren. Auch wir hatten ein Preisniveau von knapp 20.000 USD als fundamental nicht gerechtfertigt erachtet und auf die Gefahr hingewiesen, dass die hohen Preise zu verfrühten Produktionsaufnahmen führen könnten, denen keine nachhaltige Erholung der Nachfrage gegenüber stehen würde. Tatsächlich ist die Produktion in den letzten Monaten deutlich angesprungen.

Nachdem die Nickelproduzenten anders als in früheren wirtschaftlichen Abschwüngen ihr Angebot rasch der schrumpfenden Nachfrage angepasst und die Produktion deutlich gedrosselt hatten, wurden angesichts der Erholung der Nickelpreise in jüngster Vergangenheit die stillgelegten Produktionsanlagen und verschobenen Projekte wieder reaktiviert. Darüber hinaus rechnet sich bei den derzeitigen Preisen die Nickelproduktion aus Erzen mit niedrigem Nickelgehalt wieder (so genanntes nickel pig iron). Entsprechend ist die Produktion in China bereits wieder deutlich gestiegen (Grafik 4).

Auf ein reichliches Angebot am Markt deuten auch die sehr hohen Lagerbestände an der Londoner Metallbörse LME. Diese sind in diesem Jahr bereits um 73% gestiegen und liegen mit über 135.000 Tonnen auf dem höchsten Stand seit Februar 1995. Darüber hinaus könnte sich bis Ende des Jahres gemäß Schätzungen des chinesischen Metall-Informationsdienstes Antaike in nicht börsenerfassten Lagerhäusern in China bis zu 153.000 Tonnen verarbeitetes Nickel ansammeln. Dies würde mehr als 10% der gesamten weltweiten Jahresproduktion entsprechen. Ferner geht Antaike davon aus, dass diese Lagerbestände im nächsten Halbjahr auf den Markt kommen könnten, was zu weiter rückläufigen Importen führen sollte. Gerade die hohen chinesischen Importe hatten im Frühsommer die Erholung des Nickelpreises unterstützt.

Die hohen Lagerbestände deuten auf eine nur träge bzw. sogar stagnierende globale Nachfrage hin. Die Edelstahlbranche, mit knapp 70% der größte Verbraucher von Nickel, wurde im Rahmen der Wirtschaftskrise mit einem extrem starken Nachfragerückgang für ihre Produkte konfrontiert. Als Konsequenz daraus haben nahezu alle Edelstahlhersteller ihre Produktion deutlich heruntergefahren um Kosten zu sparen. Seit dem zweiten Quartal wurde im Zuge einer gestiegenen Nachfrage die Auslastung der Kapazitäten jedoch wieder erhöht (Grafik 5). Allerdings gibt es Anzeichen, dass zu viele Stahlproduzenten zu schnell die Auslastung erhöht und somit für ein reichhaltiges Angebot gesorgt haben. In den vergangenen Monaten haben sich im Zuge der gestiegenen Produktion bereits wieder Lagervorräte bei den Edelstahlproduzenten aufgebaut. Allein in China liegen diese aktuell bei über 200.000 Tonnen.

Der Markt bleibt mit Nickel gut versorgt. Auf mittlere Sicht dürfte das Nickelangebot weiterhin die Nachfrage übersteigen. Auch die International Nickel Study Group (INSG) rechnet im laufenden Jahr am Nickelmarkt mit einem Angebotsüberschuss von 70.000 Tonnen, der sich im nächsten Jahr sogar noch auf 90.000 Tonnen ausweiten soll. Vor dem Hintergrund der anhaltenden Überschüsse dürften die Nickelpreise noch etwas weiter nachgeben; wir erachten jedoch das Rückschlagspotenzial angesichts der bereits erfolgten Korrektur als geringer als an den übrigen Metallmärkten. Im Durchschnitt des ersten Quartals rechnen wir mit einem Nickelpreis von 16.000 USD je Tonne. Im weiteren Verlauf des nächsten Jahres erwarten wir im Zuge einer sich erholenden Weltwirtschaft und einer daraus resultierenden Nachfragebelebung auch in den westlichen Industrienationen eine Erholung des Nickelpreises auf knapp 18.000 US-Dollar je Tonne zum Jahresende.

Aluminium: Angebotsüberschuss bleibt bestehen

Die deutliche Preiserholung am Aluminiummarkt hat zu einem kräftigen Wiederanspringen der Aluminiumproduktion geführt. Vor allem in China wurde die Produktion deutlich nach oben gefahren. Gemäß Angaben des International Aluminium Institute (IAI) ist die Aluminiumproduktion im Reich der Mitte im Oktober im Vergleich zum Vormonat um 6,2% gestiegen und hat sich damit den achten Monat in Folge erhöht. Seit dem Tief im Februar hat die Herstellung von Aluminium um fast 50% angezogen. Mit einer monatlichen Produktion von 1,3 Mio. Tonnen ist die Produktion höher als je zuvor (Grafik 6). Außerhalb Chinas wurde die Produktion noch in einigen anderen asiatischen Ländern sowie in Osteuropa erhöht; ansonsten sind die Unternehmen in Hinblick auf die Produktionsausweitung eher zögerlich. Insgesamt liegt damit die weltweite Aluminiumproduktion nach IAI 20% höher als im Tief, wobei knapp 40% auf China entfällt.

Angesichts des rasanten chinesischen Produktionsanstiegs überrascht es nicht, dass der Importsog Chinas deutlich nachgelassen hat. Die im ersten Halbjahr extrem hohen Importe von Aluminium in China sind im Oktober auf 25.950 Tonnen eingebrochen. Seit dem Hoch im April sind die Importe damit um 93% gefallen. In der ersten Jahreshälfte hatten die chinesische Regierung und Unternehmen bei den niedrigen Preisen die Gelegenheit ergriffen und Lagerbestände aufgebaut. Schätzungen der China Nonferrous Metals Industry Association zufolge sollen sich diese auf 1,2 bis 1,5 Mio. Tonnen belaufen. Damit hat man aber die künftige Nachfrage vorweggenommen und die mittelfristigen Preisaussichten verschlechtert.

Auch die Lagerbestände an den beiden wichtigsten Metallbörsen in London und Shanghai sind auf Rekordniveau. Die Lagervorräte an der LME verharren mit aktuell über 4,6 Mio. Tonnen seit August auf diesem Niveau. Dies entspricht mehr als der gesamten Jahresproduktion in Westeuropa. In Shanghai haben die Lagerbestände mit über 270.000 Tonnen den höchsten Stand seit Beginn der Datenerfassung Anfang 2003 erreicht. Der Großteil der Aluminiumbestände ist jedoch durch langfristige Finanztransaktionen gebunden und steht dem Markt derzeit nicht zur Verfügung. Wird die Annahme zugrunde gelegt, dass die Finanztransaktionen eine durchschnittliche Laufzeit von 12 Monaten haben, dürfte das derzeit gebundene Aluminium im Laufe des nächsten Jahres auf den Markt kommen und so das Angebot noch zusätzlich ausweiten.

Im Zuge der weltweiten Wirtschaftskrise ist die Nachfrage nach Aluminiumprodukten in der zweiten Hälfte des vergangenen Jahres eingebrochen. Der Fokus wurde von den Produzenten auf den Abbau der Lagerbestände gelegt. Nun besteht Wiederauffüllungsbedarf, was die Nachfrage in den nächsten Monaten stützen sollte (Grafik 7).

Daneben dürften schon allein Basiseffekte für eine zumindest optisch höhere Nachfrage sorgen. Aber auch aus der Industrie gibt es Anzeichen einer Besserung. Nach dem Einbruch der Autoindustrie, in den westlichen Ländern der Hauptabnehmer für Aluminiumprodukte, konnte sich dieser Industriezweig in den letzten Monaten wieder etwas erholen. Teilweise wurde der Aufschwung jedoch durch spezielle Unterstützungsprogramme für die Autoindustrie künstlich herbeigeführt, so dass eine Nachhaltigkeit dieses Trends in Frage gestellt werden muss.

In Anbetracht der massiven Produktionsausweitungen und vor dem Hintergrund einer nach wie vor gedämpften Nachfrage dürfte am Aluminiummarkt vorerst weiterhin ein Angebotsüberschuss bestehen. Wir rechnen daher im ersten Quartal 2010 mit einem leichten Rückgang des Aluminiumpreises auf durchschnittlich 1.900 USD je Tonne. Im weiteren Jahresverlauf dürften sich die Preise erholen. Mit einem nachhaltigen Überschreiten der Marke von 2.000 USD je Tonne rechnen wir erst gegen Jahresende.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.