Tiberius Rohstoff-Research: Marktausblick Kupfer September 2009

30.09.2009

Kupfer - Weiterhin unser Favorit unter den Industriemetallen

Fundamentale Aussichten

Die makroökonomischen Rahmendaten signalisieren einen Anstieg der Industrieproduktion in den westlichen Industrieländern während der nächsten Monate, was gerade in den Rohstoffsektoren Energie und Basismetalle zu einer physischen Nachfragebelebung führen wird. Damit ändert sich auch der Fokus der Basismetalle, der bis dato nahezu ausschließlich auf die Entwicklungen in China eingestellt war. Das 700 Mrd. USD große Konjunkturprogramm und zusätzliche strategische Käufe führten zu massiven Importzahlen und gleichzeitig steigenden Lagerbeständen in China. Das Preisverhältnis zwischen der Shanghaier Metall-Börse und der London Metal Exchange sowie die offiziellen Aussagen aus China zeigen jedoch deutlich, dass der Kursaufschwung der Industrierohstoffe ab Juni 2009 nicht durch chinesische Käufe erklärt werden kann. Dies zeigen auch die jüngsten Importzahlen, die erwartungsgemäß niedriger ausfielen als die Vormonate.

Vielmehr scheinen Spekulanten den Konjunkturaufschwung antizipiert zu haben. Nun kommt es darauf an, inwieweit die Spekulanten ihre Bestände bei steigenden / stablien Preisen an physische Marktteilnehmer aus den westlichen Industrienationen, die in den nächsten Monaten ihre Lager auffüllen müssen, abgeben können.

Innerhalb des Basismetallsektors besitzt Kupfer hinsichtlich der Angebots- / Nachfragesituation die besten Aussichten. So brachte erst der Konjunktureinbruch im Herbst 2008 den Kupfermarkt in einen Überschuss, der jedoch bei weitem geringer ausfällt, als bei Aluminium oder dem äußerst zyklischen Nickel. Deswegen kam es in den letzten beiden Jahren bei Kupfer auch nur zu einem geringeren Lageraufbau als bei anderen Basismetallen. Darüber hinaus sehen wir aufgrund des Mangels an neuen Minenprojekten bei Kupfer strukturelle Probleme auf der Angebotsseite, die selbst bei steigenden Preisen keine starke Produktionsausweitung zur Folge hätten. Insofern ist bei Kupfer die Chance gegeben, dass der Markt 2010 erneut in ein Defizit fällt. Da nur geringe ungenutzte Abbaukapazitäten bestehen, müsste bei einer länger anhaltenden Knappheit die Nachfrageseite den Großteil der Anpassungslasten tragen, d.h. es käme zu einer preisinduzierten Nachfragezerstörung und Substitution durch andere Werkstoffe (z.B. Aluminiumkabel, Kunststoffrohre).

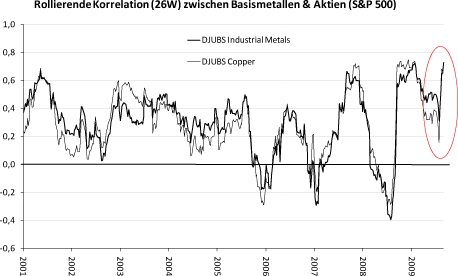

Markttechnische Aussichten

Aufgrund der weltweit expansiven Geldpolitiken und dem daraus resultierenden Anlegerwunsch nach Inflationsabsicherung, sehen wir weiterhin Kapitalzuflüsse in die Rohstoffmärkte bzw. risikobehaftete Assetklassen im Allgemeinen. Im Moment deuten sich an den Aktienmärkten noch keine Top-Formationen an, so dass aus dieser Hinsicht die technischen Marktperspektiven für Kupfer nach wie vor auf grün stehen.

Weiteren Kursgewinnen steht jedoch entgegen, dass sich die Basismetalle in diesem Jahr bereits weit überdurchschnittlich gegenüber den anderen im Dow Jones UBS Index (DJUBS) vertretenen Rohstoffsektoren entwickelt haben. So konnte Kupfer seit Jahresbeginn auf Excess-Return Basis um 88% zulegen, während der DJUBS Index im gleichen Zeitraum nur ein Plus von 6% ausweist. Darüber hinaus scheint es, als ob der Relative-Stärke-Trend der Basismetalle sich abzuschwächen beginnt. Insofern glauben wir, dass sich die Basismetalle im vierten Quartal 2009 wohl maximal indexneutral entwickeln sollten. In unserem Modellportfolio werden sie noch übergewichtet, nicht zuletzt weil sie traditionell attraktivere Terminkurven aufweisen, als verderbliche Rohstoffe (z.B. Getreide, Lebendvieh). Dieses Argument macht die Industriemetalle im gesamten langfristig attraktiv. Unter den Basismetallen wiederum weist Kupfer eine der besten Terminkurven auf. Die Futures-Kontrakte mit langen Restlaufzeiten notieren derzeit bereits wieder leicht in Backwardation. Diese sollte sich im Zuge sinkender Lagerbestände während des Konjunkturaufschwungs verstärken, so dass ein Investor neben den Spot-Gewinnen auch positive Roll-Renditen einnehmen kann.

Fazit

Kupfer ist unserer Ansicht nach das fundamental aussichtsreichste Basismetall. Es herrscht ein struktureller Angebotsengpass, der bei anziehender Industrieproduktion 2010 dazu führen sollte, dass der Kupfermarkt wieder leicht in ein Defizit fällt. Daher erwarten wir auf Jahressicht sowohl weitere Spot-Kursgewinne, als auch positive Roll-Renditen in Folge einer invertierten Terminkurve. Geringe ungenutzte Kapazitäten und wenig aussichtsreiche neue Minenprojekte beinhalten die Chance eines starken Preisanstieges, um durch Nachfragezerstörung den Markt wieder ins Gleichgewicht zu bringen. In diesem Fall könnten im Laufe des Jahres 2010 die alten Hochs über 8000 USD / Tonne wieder getestet werden.

In Q4 2009 erwarten wir weiterhin Kapitalzuflüsse in die Rohstoffmärkte. Allerdings belastet die stark positive Performance der Basismetalle in der ersten Jahreshälfte die weitere Entwicklung. Es besteht die Gefahr, dass Spekulanten Gewinne mitnehmen, wenn die physische Nachfrage (Restocking) erst verspätet einsetzt. Daher gehen wir davon aus, dass sich Kupfer zunächst indexneutral entwickeln sollte. Das größte Risiko für unsere Prognose besteht darin, dass sich die Konjunktur nicht wie erwartet belebt und dadurch risikobehaftete Assetklassen abverkauft werden.

© Tiberius Rohstoff-Research

Stuttgart, den 30.09.2009

Risikohinweis: Die in der Vergangenheit erzielten Erfolge sind keine Garantie für die zukünftige Entwicklung. Die Berechnungen der Wertentwicklung erfolgen ohne Berücksichtigung eines Ausgabeaufschlags bzw. Rücknahmeabschlags und unter der Annahme der Reinvestition aller Ausschüttungen. Dies ist kein Verkaufsprospekt im Sinne des Gesetzes, sondern dient der individuellen Beratung. Die Verkaufsprospekte sind kostenlos erhältlich bei Tiberius Asset Management AG oder Oppenheim Fonds Trust GmbH, Unter Sachsenhausen 4, 50667 Köln.