Globaler Aluminiummarkt bleibt vorerst schwierig

08.09.2009 | Sven Streitmayer (LBBW)

LME-Aluminium zwischenzeitlich über 2.000 USD

Mit Beginn der zweiten Jahreshälfte setzte eine deutliche Preiserholung am Aluminiummarkt ein, in deren Zuge die Notierungen des Leichtmetalls in der Spitze um rund 30% bzw. knapp 500 USD zulegen konnten. Per Mitte August überstiegen die Aluminiumpreise am Kassamarkt erstmals seit Herbst 2008 wieder die 2.000 USD-Marke. Als preistreibend erwiesen sich v.a. folgende Entwicklungen:

• (1) Aluminium ist Bestandteil zahlreicher spekulativer Handelsstrategien, welche auf eine zügige Konjunkturerholung setzen. Entsprechend resultierten die Makrodaten der letzten Monate (siehe z.B. Chart Mitte), welche mehrheitlich auf ein Ende der Rezession hindeuteten, in einer spürbaren Zunahme der Investmentaktivitäten.

• (2) Stimulierung der Aluminiumnachfrage durch diverse staatliche Stützungsaktionen für den Automobilsektor.

• (3) Trotz der enormen Angebotsüberschüsse und rekordhoher Lager ist die Verfügbarkeit des Leichtmetalls am physischen Markt derzeit eingeschränkt.

Im Zuge der generellen Konsolidierung der Metallpreise notierte LME-Aluminium zuletzt wieder etwas schwächer (1.800 USD/t). Vor dem Hintergrund der fundamentalen Rahmenbedingungen erscheint der Rücksetzer durchaus als angemessen.

Kurzfristiger Angebotsengpass trotz Überschuss

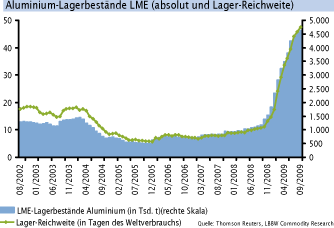

Allein in den LME-registrierten Lagerhallen liegen aktuell rund 4,6 Mio. t Aluminium mit einer Reichweite von fast 50 Tagen (gemessen am Weltverbrauch) auf Halde. Als Folgeerscheinung der Finanz- und Wirtschaftskrise ist ein Großteil dieser Aluminiumbestände jedoch in kurz- bis mittelfristigen Finanzierungsvereinbarungen (z.B. als Sicherheit ggü. Banken und Handelshäusern) gebunden und kann damit von den Verbrauchern nicht ad hoc abgerufen werden. Infolgedessen könnte es an den Kassamärkten trotz der an sich überreichlichen Versorgung durchaus zu temporären Engpässen kommen. Dies erklärt auch, weshalb das Contango im Dreimonatsbereich - ungeachtet des massiven Lageraufbaus - von knapp 3% im Mai bis auf zuletzt 1,6% zusammen geschrumpft ist.

Gleichwohl gilt es u.E. nach zu bedenken, dass die Aluminiumbestände nur kurzzeitig dem Zugriff des Marktes entzogen sind. Eine anhaltende Preiserholung bzw. eine Verbesserung der Kapitalmarktbedingungen (Refinanzierung) könnte daher schnell eine regelrechte Flut an (verfügbarem) überschüssigem Material nach sich ziehen.

Erste Erholungsanzeichen auf der Nachfrageseite

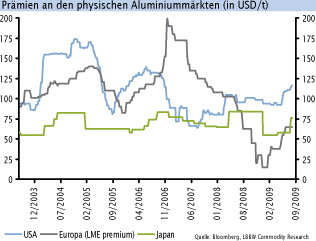

Während die weltweite Alumiumnachfrage in den ersten sechs Monaten 2009 fast vollständig von China dominiert wurde (+7,5% Y/Y auf 6,6 Mio. t), mehrten sich zuletzt auch in anderen Regionen die Anzeichen für eine leichte Nachfragebelebung. So meldet etwa die USAluminum Association für Juni einen Nachfrageanstieg nach Aluminiumhalbzeug in Nord-Amerika von 2,1% ggü. Mai (-23,1% Y/Y). Indessen registrierte Japan im Juli einen Nachfragezuwachs bei Aluminium-Produkten von 5%. Dies steht im Einklang mit dem Anstieg der Prämien an den physischen Märkten (Abb. rechts).

Preisschub sorgt für Produktionserhöhungen

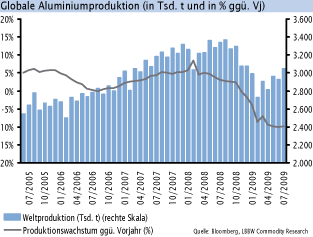

Aus unserer Sicht kommt die Preiserholung für den globalen Aluminiummarkt noch zu früh, sendet sie doch das falsche Signal an die Produzenten des Metalls. Nach Angaben der Beratungsgesellschaft Brook Hunt ist inzwischen über 90% der Aluminiumindustrie wieder profitabel, so dass kaum Anreize für den weiteren Abbau der enormen Überkapazitäten bestehen. Im Gegenteil: Der Preisanstieg führt bereits wieder zu spürbaren Angebotserhöhungen. Nach Daten des International Aluminium Institute lag die weltweite Produktion von Primäraluminium im Juli bei über 3 Mio. t. Dies entspricht einem Zuwachs von rund 12% ggü. dem Tiefstand im Februar. Der Großteil der Produktionssteigerungen geht dabei auf das Konto Chinas (+25%). Im Rest der Welt blieb der Zuwachs (+6%) indessen bescheiden.

Fazit

Die Lage am Aluminiummarkt bleibt vorerst schwierig. Zwar zeichnet sich inzwischen eine Belebung auf der Nachfrageseite ab, welche sich mit zunehmender Konjunkturerholung noch verstärken dürfte. Zugleich schwebt aber nach wie vor der enorme Angebotsüberhang wie ein Damoklesschwert über dem globalen Aluminiummarkt.

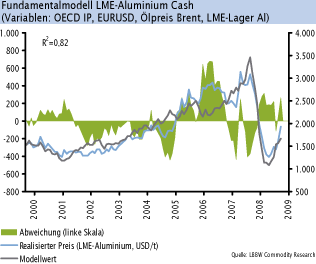

Entscheidend ist u.E., inwieweit die Aluminiumproduzenten künftig Angebotsdisziplin einhalten und Überkapazitäten abbauen werden. Aus fundamentaler Perspektive sehen wir den Aluminiumpreis derzeit in der Region 1.600-1.800 USD/t als fair bewertet. Dies deckt sich mit den Ergebnissen unseres Regressionsmodells (Abb. rechts), welches den Aluminiumpreis anhand von OECD-Industrieproduktion, EURUSD-Wechselkurs, Ölpreis und LME-Lagerbestände zu erklären versucht. Auf 12-Monatssicht dürfte die erwartete Entwicklung der o.g. Faktoren indes ein Preisniveau deutlich oberhalb der 2.000 USD-Marke rechtfertigen.

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.