Oil Markets Weekly

25.08.2008 | Andy Sommer (HSH Nordbank)

Ölpreisentwicklung

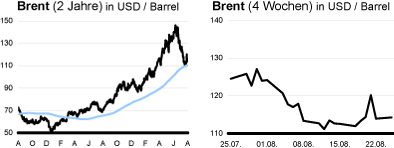

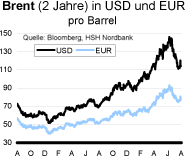

Brent und WTI haben offensichtlich bei 110 USD eine starke Unterstützungszone gefunden nicht zuletzt durch die in dieser Region verlaufende 200-Tage-Linie. In der vergangenen Woche sprangen die Notierungen kurzzeitig sogar bis auf 120 USD nach oben, getrieben von den Spannungen des Westens mit Russland. Der wieder erstarkende US-Dollar, ein kräftiger Aufbau der amerikanischen Rohölvorräte, das Abflauen des Tropensturms Fay, die Wiederinbetriebnahme der BTC-Pipeline zwischen Aserbaidschan und der Türkei sowie der Abzug der russischen Armee aus weiten Teilen Georgiens sorgten zuletzt jedoch wieder für etwas moderatere Töne.

Wir gehen weiterhin davon aus, dass das Abwärtspotenzial für die Ölpreise nach dem starken Preisrückgang seit Mitte Juli begrenzt ist. Wir sehen mehrere Faktoren, die preisstützend wirken sollten. So beeinträchtigen die Unruhen in Nigeria das Ölangebot. Zudem haben die Spannungen mit Russland und der Atomkonflikt mit dem Iran das Potenzial, die Ölpreise nach oben zu treiben. Als weiterer Risikofaktor ist die Hurrikan-Saison im Golf von Mexiko zu nennen. Auch dadurch sind Preisspitzen möglich, so dass bis in den Oktober hinein nicht mit weiter rückläufigen Preisen zu rechnen ist. Erst zum Jahresende dürfte eine neue Welle der Entspannung einkehren und die Preise wieder in Richtung 110 USD drücken. Das gewohnte vierteljährliche Update unserer Erwartungen an die Entwicklung der Ölmärkte in den kommenden Quartalen finden Sie auf Seite 2 dieser Oil Markets Weekly-Ausgabe.

US-Lagerbestände

Die US-Rohölvorräte sind in der vergangenen Woche stark gestiegen. Der Zuwachs um 9,4 Mio. boe (+3,2%) ist vor allem mit dem Sprung der Importe um 1,3 Mio. auf 11,0 Mio. bpd zu begründen. Dies lag an der Wiedereröffnung der Importhäfen nach dem Abziehen des Tropensturms Edouard und dürfte somit nicht nachhaltig sein. Das Defizit zum 5-Jahres-Mittel des Monats August liegt inzwischen nur noch bei 4,3 Mio. boe (1,4%). Wir sehen dies zwar nach wie vor aufgrund der reduzierten Nachfrage nicht als kritisch an, dennoch dürfte es während der aktuellen Sturmsaison mit der ständigen Gefahr von Angebotsausfällen unterstützend für die Ölpreise wirken.

Die US-Raffinerieauslastung ist zuletzt um weitere 0,2 Prozentpunkte auf 85,7% gesunken. Da zugleich margenbedingt wenig Anreize bestehen, aus Europa zu importieren, sind die Benzinvorräte trotz der unverändert schwachen Nachfrage (-2,0% im Durchschnitt der vergangenen vier Wochen gegenüber Vorjahr) um 6,2 Mio. boe (-3,1%) zurückgegangen. Damit liegen die Bestände jetzt leicht unterhalb des 5-Jahres-Mittels. Die verbrauchsintensive Feriensaison endet jedoch bereits in wenigen Tagen (Labor Day, 1. September), die Nachfrage wird demnächst also nochmals kräftig sinken, sodass wir dieses Defizit nicht als wirklich kritisch ansehen. Im Gegensatz dazu sind die Vorräte an Mitteldestillaten um 0,5 Mio. boe (+0,4%) gestiegen und liegen damit weiterhin leicht oberhalb des 5-Jahres-Mittels.

Update der Ölmarktprognosen

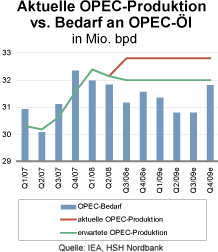

Die Rohölpreise haben ihren Aufwärtstrend bis Mitte Juli fortgesetzt. In der Spitze kletterte Brent bis auf über 147 USD. Diese Entwicklung wurde insbesondere unterstützt von der Fokussierung des Marktes auf Probleme der Angebotsseite und durch den Zufluss von Anlage- und Absicherungskapital. Dann kippte jedoch die Stimmung. Zunehmend rückte die Nachfrageschwäche Nordamerikas in den Fokus, sodass selbst sturmbedingte Produktionskürzungen im Golf von Mexiko, der Ausfall wichtiger Ölfelder in Aserbaidschan infolge des Konflikts zwischen Russland und Georgien und der Explosion der BTC-Pipeline sowie die andauernden Probleme in Nigeria und Iran in den Hintergrund rückten. Auch der wieder festere US-Dollar drückte auf die Preise.

Das Bild der Ölnachfrage hat sich im letzten Vierteljahr weiter eingetrübt. Die schwache Konjunktur und die hohen Zapfsäulenpreise in den OECD-Staaten haben zu einem Rückgang des Ölverbrauchs im ersten Halbjahr um 1,2% (890 Tsd. bpd) geführt. Da ein Großteil dieser Reaktion mit strukturellen Änderungen im Verbrauchsverhalten begründet ist (z.B. geringerer Absatz verbrauchsintensiver Automobile) und wir gleichzeitig keine deutliche Verbesserung der konjunkturellen Lage erwarten, dürfte sich dieser Trend fortsetzen. Außerdem mussten mehrere asiatische Länder (inkl. China und Indien) infolge des Ausgabendrucks auf die Haushaltsbudgets die Subventionen auf Ölprodukte kürzen.

Neben der ohnehin schon sehr starken Inflation dürfte auch dieser Schritt zu einer allmählichen Abkühlung der Wachstumsdynamik in diesen Ländern führen. Unter dem Strich haben wir daher unsere Prognose für den globalen Ölverbrauch im laufenden Jahr nochmals um gut 200 Tsd. auf 86,7 Mio. bpd (+0,82% gegenüber 2007) gesenkt. Die Erwartung für 2009 reduzieren wir sogar um fast 1 Mio. auf 87,5 Mio. bpd (+1,0%). Damit wird die Wachstumsdynamik deutlich unter dem historischen Durchschnitt von rund 1,5% p.a. bleiben.

Beim Angebot waren zuletzt zwar erneut Ausfälle (Aserbaidschan, Nigeria) und Enttäuschungen (Mexiko, Russland) zu verzeichnen. Dennoch lag die globale Förderung im 2. Quartal mit 86,8 Mio. bpd deutlich über der Nachfrage von 86,1 Mio. bpd. Insbesondere Saudia Arabien kompensierte mit der Öffnung seiner Ölhähne die genannten Ausfälle. Da wir weiterhin von vergleichsweise starken Kapazitätsausweitungen (v.a. in Aserbaidschan, Brasilien, Kanada, USA, Saudi Arabien, Katar) ausgehen, sollte auch in den kommenden Quartalen ein Angebotsüberschuss zu beobachten sein. Dadurch dürfen die aktuell bereits wieder komfortablen Lagerbestände bzw. die ungenutzte Produktionsreserve der OPEC ausgebaut werden.

Wir gehen daher unverändert bis Mitte 2009 von fallenden Ölpreisen aus. Kurzfristig könnte jedoch die laufende Sturmsaison im Atlantik für Unterstützung sorgen, genauso wie auch weiterhin geopolitische Entwicklungen die Preise temporär nach oben treiben können. Ab der 2. Jahreshälfte 2009 dürften dann eine Stabilisierung der OECD-Konjunktur, das Abebben der Welle neuer Ölprojekte und saisonale Effekte zu einer Bodenbildung der Preise führen.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.