Die Silberrakete ist gestartet - aber noch lange nicht am Ziel

05.08.2020 | Stephan Bogner (Rockstone)

Der Silberpreis konnte in den letzten Wochen praktisch in allen Währungen rasant ansteigen und viele fragen sich, ob sich ein Kauf überhaupt noch lohnt. In Euro kletterte der Silberpreis letzte Woche auf 22,24 /Unze an. Seit dem kurzfristigen Einbruch im Februar-März, als der Preis im Sog des Aktienmarkt-Crashs von knapp 18 auf 11 fiel, konnte sich der Silberpreis in der Spitze also verdoppeln.

Der Euro-Goldpreis konnte in der gleichen Zeit um etwa 23% aufwerten, womit der Silberpreis mehr als 4-mal so stark anstieg. Das zeigt einmal mehr, dass man während einem Edelmetall-Bullenmarkt lieber physisches Silber anstatt Gold halten sollte, da Silber bekanntlich (viel) stärker als Gold ansteigt.

Allerdings gibt es einen noch besseren Indikator, wann man Silber - und wann man Gold - kaufen und halten sollte: Das sog. Gold-Silber-Ratio.

Das Gold-Silber-Ratio fiel in den letzten Wochen von knapp 125 auf 85 Punkte (d.h. Silber performte besser als Gold / anstatt 1 Unze Gold können Sie 85 Unzen Silber kaufen bzw. immer weniger). Die Vergangenheit hat gelehrt, dass man im Bereich 50-100 Punkte lieber Silber akkumulieren und halten sollte (anstatt Gold), v.a. wenn das Ratio im oberen Bereich dieser 50-100er Bandbreite notiert.

Sobald das Ratio jedoch unter die 50er Marke fällt, sollte man in Betracht ziehen, einen sog. "Switch" durchzuführen, d.h. seine Silberbestände (ganz oder teilweise) in Gold umzutauschen, da in der Folge ein Wiederanstieg des Ratios wahrscheinlicher geworden ist.

Das Zwischenfazit ist ganz klar:

Aktuell sollte man auf Silber setzen (anstatt Gold), wobei das Gold-Silber-Ratio derzeit eine noch wichtigere Botschaft sendet: Silber hat gerade erst begonnen, Gold outzuperformen (d.h. in den Schatten zu stellen), denn das Ratio korrigiert von einem außergewöhnlich hohem Niveau und befindet sich noch immer in der oberen Hälfte des 50-100er Bereichs. Das bedeutet, dass noch viel Spielraum nach unten vorherrscht (d.h. Silber wird wohl auch weiterhin besser als Gold performen).

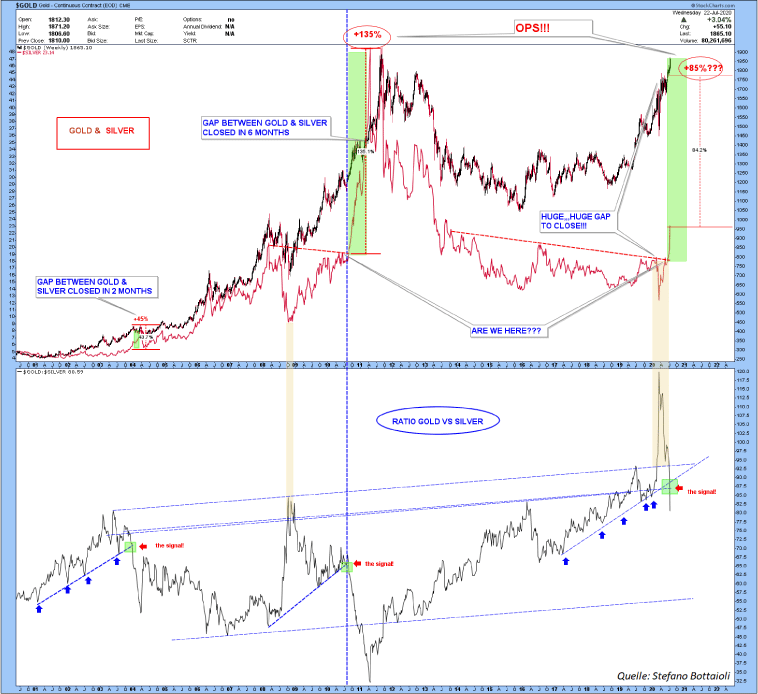

Vergleicht man den Gold- und Silberpreis (in Euro) der letzten 15 Jahre, so erkennt man sofort, dass der Goldpreis bereits über dem Allzeithoch aus dem Jahr 2012 angestiegen ist, während der Silberpreis noch deutlich darunter notiert:

Allein um das 2011-Allzeithoch bei etwa 33 zu erreichen, muss der Silberpreis noch um rund 70% ansteigen. Der Euro-Goldpreis notiert allerdings bereits ca. 20% über seinem vorherigen Allzeithoch, sodass Silber also noch mindestens 90% an Boden gut zu machen hat. Wie wir in den vergangenen Edelmetall-Bullenmärkten gesehen haben, performt Silber in Zeiten wie diesen sogar um ein Vielfaches besser als Gold, sodass es für den Silberpreis noch sehr viel Spielraum nach oben gibt.

Dies wird mit folgendem Chart umso deutlicher:

Genau wie bei der 2008-Finanzkrise crashte der USD-Silberpreis (oben in rot) bei der 2020-Coronarkrise stärker als Gold (in schwarz/dunkelrot), in welcher Zeit das Gold-Silber-Ratio stark anstieg. Und aktuell befindet sich der Silberpreis an einem ähnlichen Punkt wie 2010, als das letzte Mal die widerständige 20er $-Marke gebrochen wurde und Silber zu einem fulminanten Anstieg ansetzte: In nur 8 Monaten konnte die 50er $-Marke erreicht werden, währenddessen der ebenfalls stark steigende Goldpreis performancemäßig in den Schatten gestellt wurde.

Das Gold-Silber-Ratio korrigierte damals - wie heute - von recht hohem Niveau und auch heute lässt sich erkennen, dass das Ratio noch viel Spielraum nach unten hat und man aktuell eher in Silber als Gold investiert sein sollte. Über die nächsten Monate kann demnach mit einem verhältnismäßig starken Silberpreisanstieg gerechnet werden, um eben diese extrem grosse Lücke zum Goldpreis zu schliessen (und wie 2011 anschliessend auch zu übersteigen).

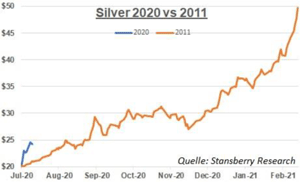

Der folgende Chart zeigt diesen starken Silberpreisanstieg 2011: Genau zu dem Zeitpunkt, als 2011 die 20er $-Marke überstiegen wurde, begann eine 8-monatige Rallye auf 50 $, wobei es keine Korrekturen gab, die länger als 1 Monat anhielten, sodass man jede kleinere Korrektur zum Kauf hätte nutzen sollen:

Der obige Chart verdeutlicht zudem, dass wir uns aktuell (in blau) wohl erst am Anfang eines ähnlich starken Preisanstiegs bei Silber befinden und dass ggf. kurze Korrekturen zum Nachkaufen genutzt werden können.

Bei der 2008-Finanzkrise crashte der Silberpreis bis genau zu dem Punkt, als die US-Zentralbank einschritt und begann, Liquidität in die Finanzmärkte zu pumpen, um diese zu stabilisieren: In 4 Monaten stellte die Fed insgesamt 1,2 Billionen $ bereit, was der Startschuss für Silber war, sich von unter 10 $ auf 50 $ mehr als zu verfünffachen (440%):

Bei der 2020-Coronakrise dasselbe Bild: Der Silberpreis crashte exakt bis zu dem Zeitpunkt, als die Fed begann, Liquidität in die Finanzmärkte zu schleusen. Mit 2,85 $ Billionen diesmal allerdings 2,4-mal mehr als noch 2008, was vermuten lässt, dass der Silberpreisanstieg diesmal um mehr als 1000% ansteigen sollte (d.h. auf über 135 $).

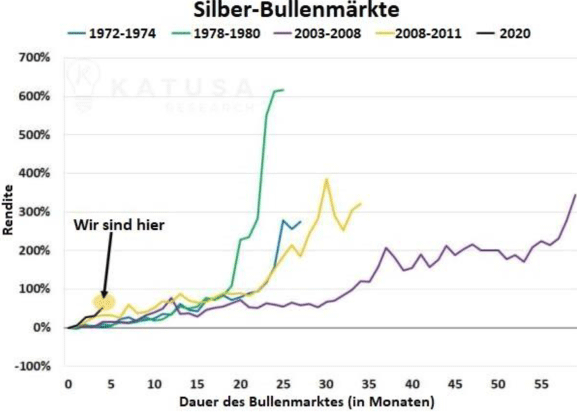

Auch im Vergleich zu vorherigen Silber-Bullenmärkten befinden wir uns offensichtlich erst am Anfang, wie der folgende Chart vor Augen führt:

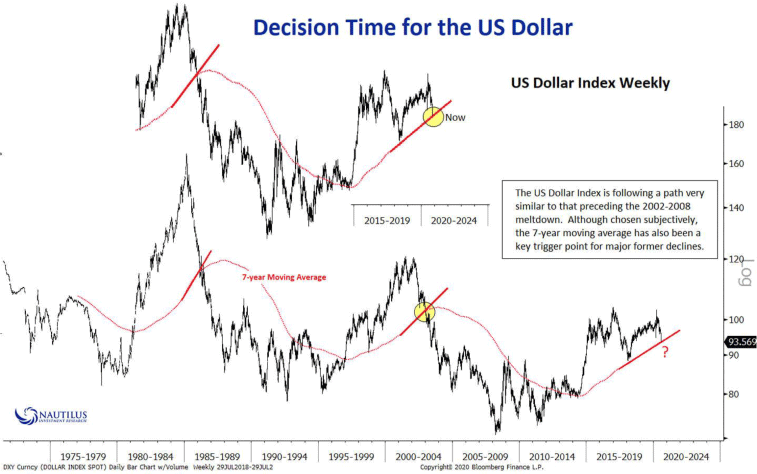

Dass der Silberpreis diesmal alle vorherigen Bullenmärkte in den Schatten stellen kann, wird durch den nächsten Chart untermauert, der indiziert, dass der USD (hier als NEER / "Nominal Effective Exchange Rate"-Index) am Beginn eines neuen 10-Jahreszyklus steht und ein neuer Bärenmarkt eingeläutet ist:

Der folgende Chart zeigt, dass auch der USD-Index (DXY) den Beginn eines langjährigen Bärenmarktes andeutet, der frappierende Ähnlichkeiten mit der starken Abwärtsbewegung zu Beginn des neuen Jahrtausends haben kann, in welcher Zeit (ca. 10 Jahre) sich der Silberpreis von etwa 4,50 $ auf 50 $ ver-11-fachte:

Fazit

Die Auswirkungen auf die globalisierten Finanzmärkte und Volkswirtschaften sind bei der 2020-Coronakrise ein anderes Kaliber als bei der 2008-Finanzkrise, denn diesmal werden Geldmittel in noch grösseren Mengen und noch nie dagewesenem Tempo nicht nur von der US-Zentralbank bereitgestellt, sondern praktisch von allen Zentralbanken weltweit.

Hinzu kommt, dass diese Liquidität nicht nur in die Finanzmärkte (wie 2008) gepumpt wird, sondern diesmal auch direkt in die Realwirtschaft (siehe Corona-Hilfs- und Rettungspakete für Privatpersonen und Unternehmen), was unmittelbar inflationär auf die Verbraucherpreise wirkt (anstatt nur Asset-Inflation wie 2008).

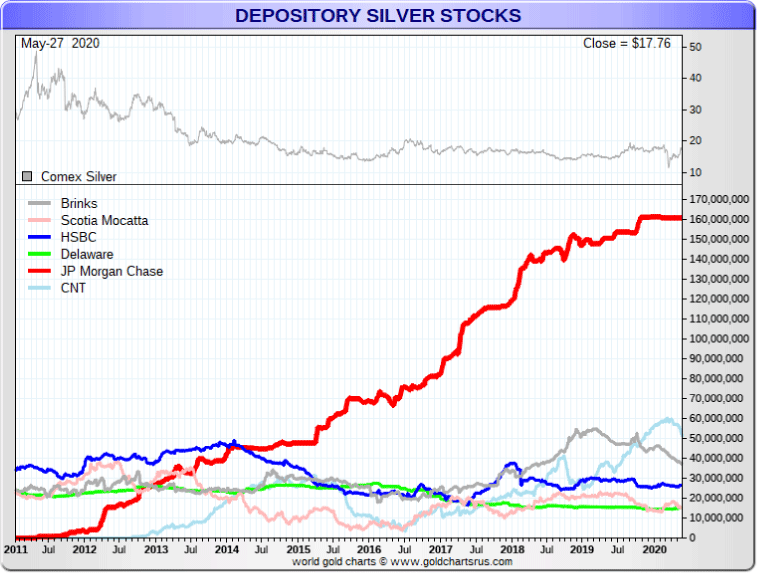

Auch JP Morgan warnt vor einer kommenden Verbraucherpreis-Inflation (siehe Artikel "Inflation Never Materialized After the Last Crisis - JP Morgan Thinks This Time Is Different") und empfiehlt seinen Kunden, Sachwerte wie Immobilien und Edelmetalle zu kaufen. Interessant in diesem Zusammenhang ist, dass sich JP Morgan in den letzten 10 Jahren zum wohl grössten Silberkäufer der Welt gemausert hat:

In diesem Zusammenhang ist es umso interessanter, dass sich seit dem Aufkommen der Corona-Krise grosse Banken wie die Credit Suisse, UBS und ABN Amro sowie die Scotiabank aus dem Edelmetallgeschäft offiziell verabschiedet haben.

Während die Scotiabank ein bevorstehendes Gerichtsverfahren wegen Verdacht auf Manipulation der Edelmetallpreise am Hals hat (und im 800.000-seitigem Beweismaterial auch andere Banken wie JP Morgan auftauchen), so kann darauf spekuliert werden, dass vermeintlich preisdrückende Maßnahmen von verwickelten Banken nun, zumindest während den laufenden Ermittlungs- und Gerichtsverfahren, tendenziell eher ab- als zunehmen sollten.

An dieser Stelle passt folgender Chart recht gut in den Kontext:

In rot abgezeichnet ist der USD-Silberpreis bis zum Mai 2020 - so wie der Preis tatsächlich seit 1970 geschwankt hat. In blau abgezeichnet ist der Silberpreis, wie dieser geschwankt wäre, wenn es keinen New Yorker Handel gegeben hätte. Das zeigt, dass vornehmlich das Preisfixing in New York dafür verantwortlich war, dass der Silberpreis heute nicht bei über 120 $ steht. Wenn sich jetzt in den USA aktive Marktteilnehmer aufgrund von laufenden Ermittlungs- und Gerichtsverfahren auch nur ein wenig beim New Yorker Preiskampf zurückhalten sollten, dann könnte der Silberpreis nun durchaus auf Höhen anschnellen, die man heute wohl eher als unseriös abstempeln würde.

Aufgrund dem recht starken Silberpreisanstieg der letzten Wochen ist dennoch eine erhöhte Volatilität vorprogrammiert, sodass scharfe Korrekturen wahrscheinlicher geworden sind, die gut und gerne auch mal mehrere Wochen andauern können. Derartiges sollte nicht überraschen, sondern als technisch gesund betrachtet werden.

Kurze Schwächephasen, in denen der Silberpreis auch gerne mal stärker als Gold fällt, bieten ggf. optimale Nachkaufgelegenheiten, um seine Durchschnittskosten zu glätten. Noch effektiver ist allerdings ein regelmäßiger Kauf in bestimmten, vorher festgelegten Intervallen (z.B. wöchentlich, alle 2 Wochen, monatlich), womit man auch nicht in Versuchung kommt, den Silberpreis auf Korrekturtiefs abschätzen zu müssen, sondern man das bunte Treiben an den Märkten gelassen von der Seitenlinie aus genießen kann.

Dass man sich aktuell auf bevorstehende Korrekturen jedoch nicht allzu viel verlassen sollte, zeigt der abschliessende Seasonax-Chart von Dimitri Speck. Denn saisonal über die letzten 24 Jahre betrachtet beginnt ab August eine starke Aufwertungsphase beim Goldpreis (und somit auch beim Silberpreis), die erst im Oktober in eine scharfe, knapp 2-monatige Seitwärtskonsolidierung übergeht, woraufhin ab Mitte Dezember eine noch stärkere Preissteigerungsphase beginnt, die erst ab März für durchschnittlich 5 Monate konsolidiert.

© Stephan Bogner

www.rockstone-research.com

Disclaimer: Die hiesigen Ausführungen stellen keine Kauf- oder Verkaufsempfehlung dar. Der Autor, Stephan Bogner, ist Geschäftsführer der Elementum International AG; eine schweizerische Firma, die ausschliesslich auf die Lagerung von physischen Edelmetallen in der Hochsicherheitstresoranlage im St. Gotthard Massiv in der Zentralschweiz spezialisiert ist. Investitionen auf dem Gebiet der Edelmetalle unterliegen hohen Risiken. Neben der allgemeinen Investitionsrisiken unterliegen sie auch bestimmten Risiken, die von der Struktur dieses Marktes ausgehen. Deshalb bitten wir Sie, unsere Risikohinweise aufmerksam zu lesen. Für Investitionen sind jeweilige Vertragsdokumente und in diesen enthaltene Risikohinweise maßgebend. Die Gesellschaften Elementum International AG und Elementum Deutschland GmbH, sowie der Betreiber von Rockstone Research, übernehmen keinerlei Gewähr für die Folgen von Handlungen, die aufgrund der Informationen in den elektronischen Publikationen oder auf den Internetseiten der Gesellschaften oder sonstwo ausgeführt wurden. Investitionen sind immer mit verschiedenen Formen von Risiken verbunden. Einstige Profite sind keine Garantie für zukünftige Profite. Es wird empfohlen, dass Sie sich bei Investitionen immer der Hilfe von ausgebildeten und rechtlich eingetragenen Finanzberatern bedienen oder sich entsprechend Ihrem persönlichen Finanzhintergrund individuell beraten lassen. Vor einer Investition ist es empfehlenswert, genau festzulegen, welche Finanzziele Sie verfolgen, diese dann nach Relevanz einzuordnen, um dann festzustellen, welches Risiko Sie bereit sind, einzugehen, sodass alsdann ein vollständiger Finanzplan von einem anerkannten Finanzberater erstellt werden kann. Bitte holen Sie sich vor einer Investition zwingend einen solchen Finanzberater zur Seite und lesen Sie die vollständigen Disclaimers auf den Webseiten von Rockstone Research, Elementum Deutschland GmbH und Elementum International AG. Referenzen/Quellenangaben (in entsprechender Reihenfolge): Start des Space Shuttles Atlantis von der ISS betrachtet (von Recreoviral.com), sowie Charts von Gold.de, Goldprice.org, Silverprice.org, Stefano Bottaioli, Stansberry Research, Crescat Capital, Katusa Research, JD Research, Nautilus Investment Research, Goldchartsrus und Seasonax.