Resolute Mining Ltd.: Studie für zweites Goldprojekt in der Elfenbeinküste

18:00 Uhr | Hannes Huster (Goldreport)

Resolute Mining legte heute eine erste eigene Scoping-Studie für das ABC-Goldprojekt in der Elfenbeinküste vor: Link.

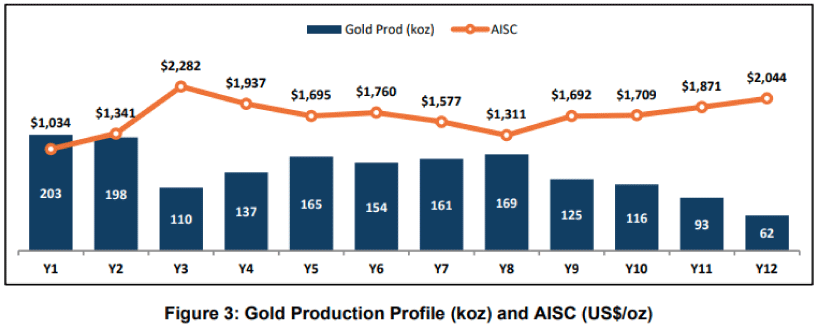

Das ABC-Projekt war im Projektpaket enthalten, das Resolute von AngloGold Ashanti im vergangenen Jahr erworben hat. Es ist noch nicht so weit fortgeschritten, wie das Doropo Projekt, könnte aber eines der nächsten wichtigen Gebiete für Resolute Mining werden. Resolute hat das Projekt mit einer Goldpreiskalkulation von 3.500 USD je Unze kalkuliert. Die Studie zeigt ein Minenleben von 12 Jahren mit einer gesamten Goldproduktion von 1,693 Millionen Unzen in dieser Lebensdauer.

Pro Jahr soll die Mine durchschnittlich 141.000 Unzen Gold produzieren und ein jährliches EBITDA von 276 Millionen USD. Die AISC je Unze sollen bei 1.614 USD liegen. Die Baukosten für die Mine werden mit 648 Millionen USD angesetzt und der NPV nach Steuern liegt bei 1,178 Milliarden USD. Die Investition soll innerhalb von 1,4 Jahren wieder eingespielt werden. Der IRR nach Steuern liegt bei 44%.

Das Projekt soll in den ersten 5 Jahren den größten Profit abwerfen. Die Goldproduktion sollte in der Anfangszeit bei über 160.000 Unzen liegen und das EBITDA bei über 320 Millionen USD pro Jahr. So ergibt sich dann auch die zügige Rückzahlung der Kapitalinvestitionen.

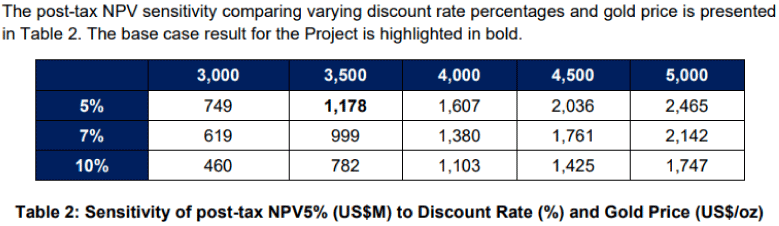

Der NPV wurde mit 5% abgezinst, was ich für ein Projekt in Afrika für etwas zu niedrig erachte. Hier wäre ein konservativerer Ansatz von 7% oder höher besser gewesen. Vermutlich wurden die 5% gewählt, da man bei der Goldpreiskalkulation schon ordentlich Risiko-Puffer eingebaut hat. Doch für die "Kritiker" wie mich wurde dann auch eine schöne Tabelle mit den verschiedenen Szenarien präsentiert, so dass man sich die Zahlen heraussuchen kann, die man selbst für realistisch erachtet:

Einschätzung und Fazit:

Im Nachhinein betrachtet war der Kauf des Komplettpaketes in der Elfenbeinküste von AngloGold Ashanti ein Schnäppchen. Es ist oft logisch nicht nachvollziehbar, warum große Produzenten das tun, was sie tun.

AngloGold Ashanti ist für mich in dieser Hinsicht seit Jahrzehnten ein Paradebeispiel. Oft wurden gute Projekte recht günstig verkauft, nur um dann das Portfolio mit sehr teuren und nicht immer logischen Übernahmen zu erweitern und eigentlich logische Zukäufe werden nicht getätigt. Resolute hat mit dem Doropo Projekt ein sehr gutes langlebiges Goldprojekt erworben und auch das ABC-Gebiet mit über 2,1 Millionen Unzen Gold sieht ordentlich aus.

ABC liegt westlich und in der Nähe des Kone-Projektes von Montage Gold (TSX: MAU) und ist von der Charakteristik her ähnlich. Ein relativ einfacher Erzkörper mit einem Goldgehalt um ein Gramm je Tonne.

Doropo ist das Gebiet, das nun als erstes in die Produktion gehen wird und womöglich wird ABC folgen. Resolute ist aktiv auf dem Gebiet und hat dort bereits im 1. Quartal des Jahres 64 Bohrungen für insgesamt 11.000 Meter niedergebracht. Die Auswertung der ersten 40 Bohrungen zeigten weitere Goldvorkommen außerhalb der bekannten Ressourcen-Zonen und somit werden die 2,1 Millionen Unzen Gold wohl nur ein erster Startpunkt für Resolute sein.

Resolute bohrt dort nun im laufenden Quartal weiter und Ziel ist es, in der zweiten Jahreshälfte eine neue Ressourcen-Kalkulation für das Gebiet vorzulegen. Im nächsten Jahr soll dann eine finale DFS (definitive Machbarkeitsstudie) erstellt und veröffentlicht werden.

Für Resolute war die Expansion in die Elfenbeinküste wichtig und ich habe das Gefühl, dass die Investoren so langsam, aber sicher die Zukunft des Goldproduzenten in der Elfenbeinküste einpreisen und sich nicht mehr zu 100% auf das höhere Risiko in Mali versteifen.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.