Oil Markets Weekly

24.06.2008 | Andy Sommer

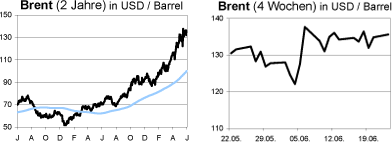

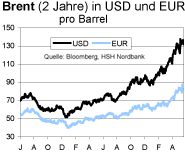

Ölpreisentwicklung

In einer ereignisreichen Woche kamen die internationalen Ölpreise per Saldo kaum von der Stelle. Trotzdem sind die Preisschwankungen weiterhin extrem hoch - die 30-Tage-Volatilität liegt inzwischen bei über 40%. Zu den Hauptthemen der vergangenen Woche gehörten die Bereitschaft Saudi Arabiens, den Ölhahn weiter zu öffnen, weniger stark als erwartet rückläufige US-Rohölvorräte, die überraschende Erhöhung der Kraftstoffpreise in China, neue Anschläge auf die Ölindustrie in Nigeria und der weiterhin schwelende Konflikt zwischen Israel und dem Iran. Wir sind nach wie vor der Überzeugung, dass die derzeitigen Ölpreise fundamental nicht gerechtfertigt sind.

Allerdings haben weder das saisonal nachfrageschwache zweite Quartal noch die inzwischen sichtbaren Belastungen der Ölnachfrage in den Industriestaaten und einigen Entwicklungsländern bislang zu der erwarteten Korrektur der Preise geführt. Da zudem die beginnende Hurrikan-Saison im Atlantik das Risiko von Preisspitzen mit sich bringt und die jüngsten Nachrichten aus Nigeria und China kurzfristig bullish zu werten sind, rechnen wir bis in den Oktober hinein mit Durchschnittsnotierungen von 130 USD pro Barrel, bevor zum Jahresende eine Entspannung der Situation einkehrt und die Preise in Richtung 110 USD zurücklaufen dürften.

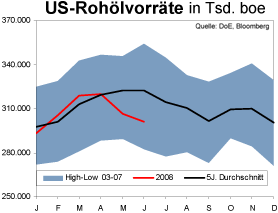

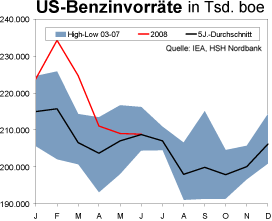

US-Lagerbestände

Zwar sind die US-Rohölvorräte auch in der vergangenen Woche gefallen; erstmals seit fünf Wochen jedoch weniger als am Markt erwartet wurde und nur um 1,2 Mio. boe. Damit liegen die Bestände jetzt 21,2 Mio. boe (6,6%) unter dem 5-Jahres-Durchschnitt, aber noch immer innerhalb der Bandbreite dieses Zeitraumes. Für etwas Entspannung sorgte der kräftige Anstieg der Importe (+571 Tsd. auf 10,26 Mio. bpd), der die Ausweitung der Kapazitätsauslastung der Raffinerien (+0,7 Prozentpunkte auf 89,3%) nahezu kompensierte. Bei den Ölprodukten kletterten die Destillate-Vorräte um 2,6 Mio. boe, während die Benzin-Bestände um 1,2 Mio. boe zurückgingen.

Beide Produktgruppen liegen damit weiterhin auf Normal-Niveau. Wir halten die Vorratsläger damit vor der heißen Phase der US-Driving Season (üblicherweise ist dies die Woche um den Nationalfeiertag am 4. Juli) für ausreichend gefüllt. Der jüngste Anstieg der Raffinerieaktivitäten und der Rohölimporte unterstützen u.E. diese Sichtweise. Allerdings könnten die Überschwemmungen im Mittleren Westen, der Kornkammer der USA, in den nächsten Wochen für eine Verknappung der Ethanolbestände, einer wichtigen Benzinkomponente, sorgen, wenn die Produktionsausfälle nicht durch zusätzliche Importe aus Lateinamerika (v.a. Mexiko, Brasilien) kompensiert werden können.

Weitere Informationen

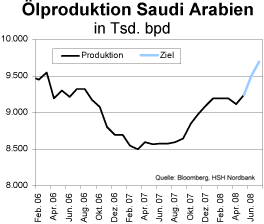

Saudi Arabien hat wie erwartet auf der Konferenz der Ölproduzenten und -konsumenten am vergangenen Wochenende eine nochmalige Erhöhung der eigenen Förderung um 200 Tsd. auf 9,7 Mio. bpd ab Juli angekündigt. Damit hat das Königreich seine Produktion seit Juli 2007 um über 1,1 Mio. bpd ausgeweitet; allein seit April 2008 um 580 Tsd. bpd. Sollte die entsprechende Nachfrage bestehen, ist das Land bereit, auch darüber hinaus Öl zu liefern. Außer Kuwait haben sich die übrigen OPEC-Staaten jedoch mit dem bekannten Hinweis auf die ausreichende Angebotssituation auf dem Weltmarkt gegen eine Förderausweitung ausgesprochen.

Eine zumindest teilweise Wiederherstellung der Produktionskapazitäten in Nigeria unterstellt (siehe folgender Absatz), sollte das erhöhte saudische Ölangebot im späteren Jahresverlauf in einem Aufbau der Vorratsläger in den OECD-Staaten sichtbar werden und dadurch Druck auf die Ölpreise ausüben. Als positiv für die längerfristigen Aussichten an den Ölmärkten interpretieren wir die Aussagen Saudi Arabiens, die eigenen Förderkapazitäten innerhalb von nur drei Jahren über das für Ende 2009 geplante Niveau von 12,5 Mio. bpd hinaus um 2,5 Mio. bpd ausbauen zu können. Da das Land bisher Diskussionen über Ausbaustufen nach 2009 ablehnte, könnte diese Nachricht den existierenden preistreibenden Befürchtungen eines Angebotsengpasses mittelfristig etwas Wind aus den Segeln nehmen.

In die Richtung der Finanzmärkte ging der Aufruf der Konferenz-Teilnehmer, die Transparenz an den Ölmärkten zu erhöhen; sowohl beim Handel mit Finanzmarktinstrumenten als auch bei der Qualität und Quantität der fundamentalen Angebots-, Nachfrage- und Lagerbestandsdaten. Auch eine Steigerung der Energieeffizienz und eine verbesserte Zusammenarbeit zwischen den internationalen Interessenvertretungen bzw. den Technologieentwicklern wurden angemahnt.

Die Angebotserhöhung Saudi Arabiens wird kurzfristig nur die neuen Produktionsausfälle Nigerias kompensieren. Hier hatte die Rebellenorganisation MEND zuletzt eine Offshore-Plattform und eine Pipeline attackiert. Die Angriffe führten zu Kapazitätsausfällen von etwa 340 Tsd. bpd, die zu den infolge diverser vorheriger Angriffe außer Betrieb befindlichen Kapazitäten von rund 600 Tsd. bpd hinzukommen. Wann die Produktionsfähigkeit wieder hergestellt sein kann, ist derzeit noch unklar. Royal Dutch Shell, der Betreiber der Plattform Bonga, hat sich bereits von seinen Lieferverpflichtungen bis Ende Juli freistellen lassen.

Bislang hatten die Rebellen nur Fördereinrichtungen und Pipelines an Land oder in Flachwasser-Gebieten angegriffen, während Attacken auf Offshore-Einrichtungen aus logistischen Gründen als unwahrscheinlich galten. Bonga befindet sich jedoch etwa 120 km vor der nigerianischen Küste - entsprechend muss dieser Zwischenfall als besonders kritisch eingestuft werden. Eine positive Nachricht aus Nigeria gab es dennoch: MEND hat am Wochenende angekündigt, zunächst unbefristet keine Anschläge mehr durchzuführen, um neue Friedensverhandlungen zu begünstigen.

Eine weitere wichtige Meldung kam aus China. Hier wurden am Donnerstag überraschend die staatlich festgelegten Inlandspreise für Benzin, Diesel und Kerosin um 17 bis 25% erhöht. Im Gegensatz zur volkswirtschaftlichen Theorie wird dieser Preisanstieg zunächst allerdings keine rückläufige Nachfrage zur Folge haben. In China müssen die Raffinerien Rohöl und zu importierende Ölprodukte zu Weltmarktpreisen einkaufen, während die inländischen Absatzpreise deutlich darunter festgeschrieben sind. Entsprechend limitieren die Raffinerien und Großhändler ihre verlustbringenden An- und Verkäufe und an den Tankstellen bilden sich infolge der dadurch entstehenden Rationierung des Angebots lange Warteschlangen. Eine Preiserhöhung führt nun dazu, dass die Raffinerien und Großhändler zu einem attraktiveren Preis verkaufen können, die absetzbaren Volumina (per Definition = Nachfrage) ansteigen und am Weltmarkt mehr Rohöl und Ölprodukte nachgefragt werden. Mittelfristig dürften über den Umweg einer ansteigenden Inflation jedoch auch hier bremsende Effekte auf das Wirtschaftswachstum wieder für eine Verlangsamung der Ölnachfrage sorgen.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.