YanCoal Australia Ltd.: Unaufgeregte Reaktion

15.04.2026 | Hannes Huster (Goldreport)

Wie gestern Nachmittag im Update berichtet, will sich unser Depotwert YanCoal einen 80%igen Anteil an der Kestrel Kohlemine im australischen Queensland sichern und der Kaufpreis liegt bei 2,4 Milliarden USD.

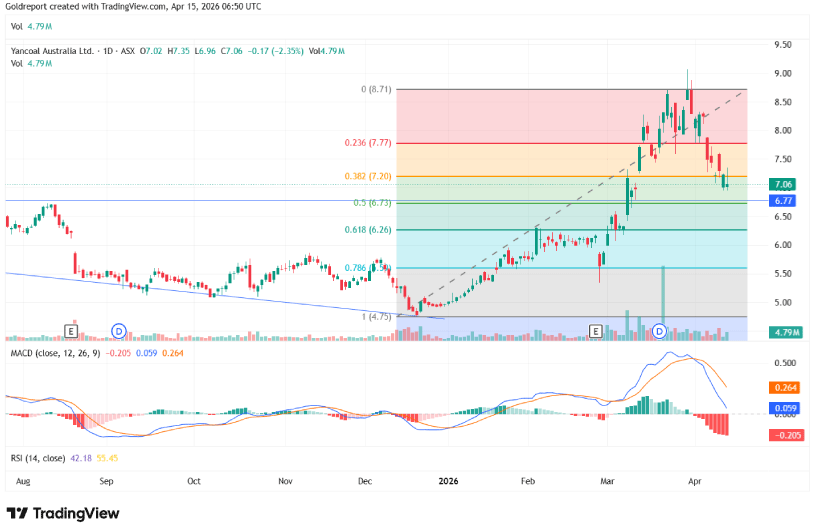

Die Aktie kam dann heute auch wieder in den Handel zurück und dieser war recht unaufgeregt. Die Aktie zog zu Beginn in den Bereich von 7,30 AUD, gab dann aber nach. Am Ende ein leichtes Minus von 2,35%.

Mit diesem Deal kann sich YanCoal die sechstgrößte Kokskohlemine und die größte produzierende Untertage-Kohlemine Australien sichern. Die Mine soll in einer von der Investmentbank Macquarie Capital durchgeführten Auktion versteigert worden sein und YanCoal hat den indischen Stahlgiganten JSW als auch den Kohlekönig Matt Latimore überboten.

EMR und Adaro zahlten im Jahr 2018 2,9 Milliarden AUD (ca. 2,06 Milliarden USD) für die Anteil an Kestrel an Rio Tinto, als diese aus dem Kohlesektor ausgestiegen ist.

Wie gestern schon berichtet, hat Kestrel Kohle-Reserven von 164 Millionen Tonnen und Ressourcen von über 400 Millionen Tonnen. Offiziell liegt das Minenleben noch bei 25 Jahren (auf Basis der Reserven), doch mit den hohen Ressourcen kann die Mine noch viele Jahrzehnte produzieren. Da YanCoal viel Cash zur Verfügung hat und diese zuletzt auch "geschont" hat, war abzusehen, dass man investieren möchte.

YanCoal ist einer der etabliertesten Kohlebergbauer in Australien und auch wenn sich sicherlich einige Aktionäre nur die Zahlung von hohen Dividenden gewünscht hätten, macht dieser Zukauf aus unternehmerischer Sicht Sinn.

Eine Mine, die bereits Cash-Flow erwirtschaftet und auf der die Anfangsinvestitionen schon getätigt wurden kann man meist nur kaufen, wenn sie entweder Probleme hat oder aber wenn der Rohstoff nicht besonders beliebt ist.

Zweiteres ist bei Kohle der Fall, auch wenn es sich bei Kestrel um hochwertige metallurgische Kohle handelt, die für die Herstellung von Stahl kaum zu ersetzen ist.

YanCoal erzielte im vergangenen Jahr einen Nachsteuergewinn von 440 Millionen australischen Dollar und aufgrund der guten Kapitalausstattung, der vorhandenen Kreditfazilitäten und des laufenden Cash-Flows muss das Unternehmen für diese Akquisition kein Kapital bei den Aktionären beschaffen.

So werden wir nicht verwässert und sollten dann entsprechend von dem höheren Cash-Flow profitieren.

Fazit:

Die Abwicklung wird sich noch hinziehen, doch stimmen die Behörden zu, wovon ich ausgehe, dann hat YanCoal hier ein gutes Asset zu einem vernünftigen Preis erworben.

Das Kapital nur auf der Bank liegen zu haben macht keinen Sinn und YanCoal hat so die Marktposition weiter gestärkt und auch den Anteil an der metallurgischen Kohle erhöht, was sich mittelfristig auszahlen wird.

Die Aktie hat sich jüngst wieder etwas abgekühlt und sollte es nochmals in den Bereich zwischen 6 und 6,50 AUD gehen, wäre ich vermutlich nochmals auf der Käuferseite.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.