Resolute Mining Ltd.: Zu auffällig!

14.02.2026 | Hannes Huster (Goldreport)

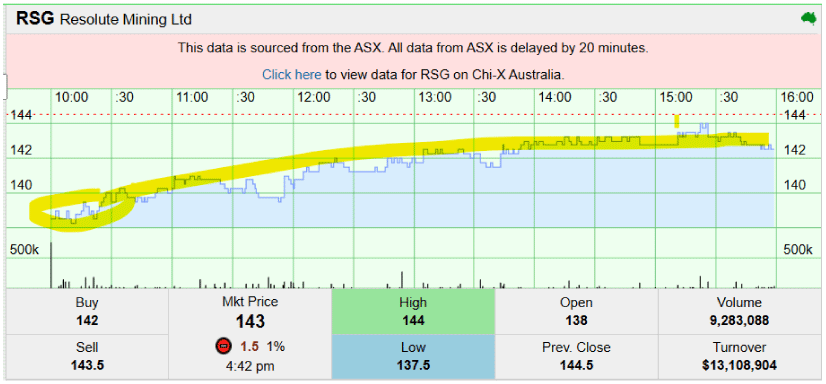

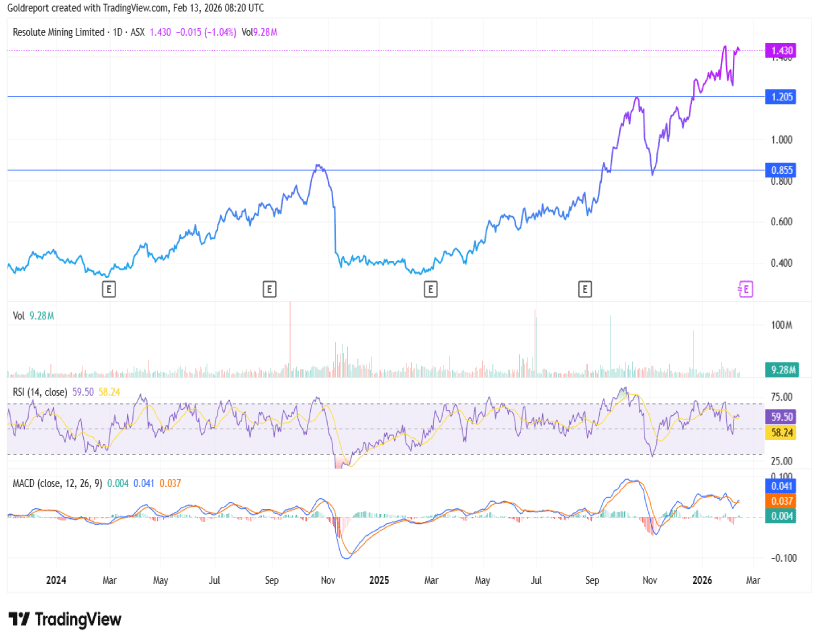

Entweder ist "der Wunsch ist der Vater des Gedankens" oder die Aktie von Resolute Mining handelt tatsächlich "brutal auffällig". An dem schwachen Tag heute, gab sie nur 1% nach und die schwachen Kurse zur Eröffnung wurden sofort zum Kauf genutzt. Tagesverlauf:

Wie gestern berichtet, hat sich zuletzt BlackRock bei Resolute eingekauft und zum 06. Februar hielt der größte Vermögensverwalter der Welt 6,20% an der Firma.

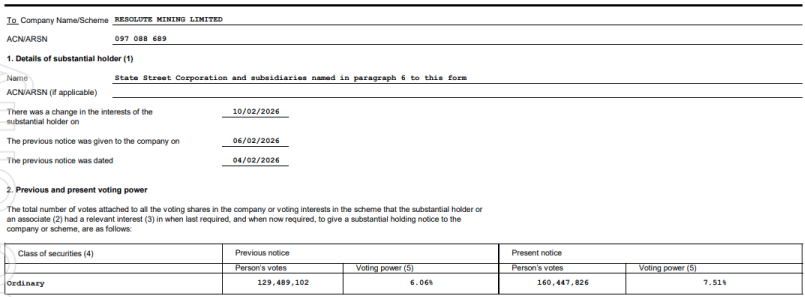

Heute eine neue Meldung von State Street, die schon eine Weile bei Resolute "herumspielen". Laut dem heutigen Bericht (Link) haben sie den Anteil von 6,06% auf 7,51% aufgestockt:

Einschätzung und Bewertung:

Ich finde die Stärke der Aktie sehr auffällig und offensichtlich erhöhen auch die "großen Spieler" im Markt den Anteil an dem Goldproduzenten. Wie gestern schon erläutert, wäre eine Resolute nur auf Basis der Projekte in Mali und dem Senegal "okay", aber für einen Übernehmer nicht wirklich interessant.

Doch die neuen Projekte in der Elfenbeinküste, in der es mehr und mehr Produzenten zieht, lassen die Aktie sehr attraktiv erscheinen.

Der aktuelle Börsenwert liegt bei 2,157 Milliarden USD. Ende Dezember hatte Resolute eine netto-Cash-Position von 209 Millionen USD, so dass wir einen Enterprise-Value von unter 1,95 Milliarden USD haben.

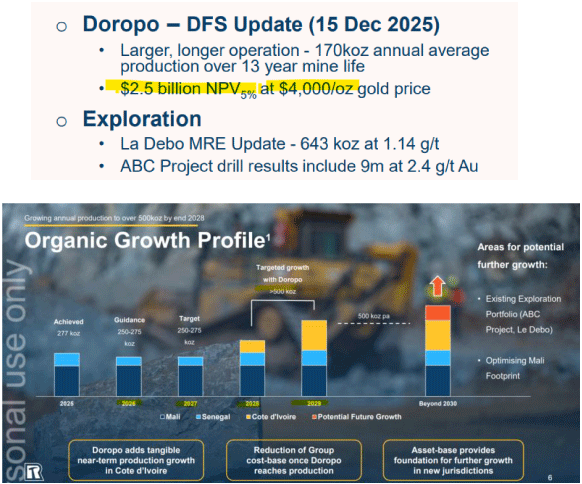

Das erscheint für einen Produzenten mit einer Jahresproduktion vor voraussichtlich 262.500 Unzen zu AISC von 2.100 USD doch sehr günstig. Bei 4.000 USD Goldpreis könnte Resolute so fast 500 Millionen USD verdienen, was ein Viertel des Enterprise-Values wäre. Hinzu kommt das nun voll genehmigte Doropo-Goldprojekt in der Elfenbeinküste, das bei einem Goldpreis von 4.000 USD je Unze einen NPV von 2,5 Milliarden USD auf die Waage bringt:

Rein auf Basis der vorhandenen Zahlen ist Resolute ein Schnäppchen. Wir haben einen Produzenten mit starkem Cash-Flow (EBITDA im Jahr 2025 bei 383 Millionen USD) und können die Wachstumspläne umgesetzt werden, dann könnte die Goldproduktion von rund 262.500 Unzen pro Jahr auf über 500.000 Unzen steigen.

Fazit:

Wie eingangs erwähnt, kann es sein, dass ich mir das alles nur einbilde. Doch neben den oben genannten Punkten ist die Stärke der Aktie einfach sehr auffällig. Es gibt immer Adressen, die mehr wissen als andere oder Investmentbanken, die den Auftrag haben, Aktienpositionen zu sammeln und zu bündeln. Ich bleibe hier dabei und denke es besteht eine gewisse Übernahmewahrscheinlichkeit.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.