Vault Minerals Ltd.: Viele Neuigkeiten und ein Gerücht!

21.08.2025 | Hannes Huster (Goldreport)

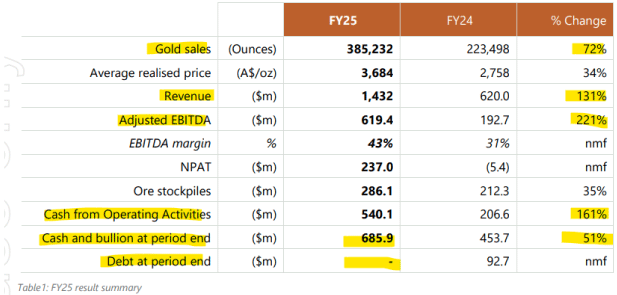

Unser Depotwert Vault mit einigen wichtigen Neuigkeiten, die es auf jeden Fall zu besprechen gilt. Fangen wir einmal mit den finalen Geschäftszahlen an, die Vault Minerals heute vorgelegt hat: Link. Die Zahlen sind durchweg positiv und ich greife mir nur einige Kennzahlen heraus:

• die Goldverkäufe mit einem Zuwachs von 72% auf 385.232 Unzen Gold

• der Umsatz plus 131% auf 1,43 Milliarden AUD

• das bereinigte EBITDA plus 221% auf 619,4 Millionen AUD.

Aus den Minen wurden 540 Millionen AUD Cash generiert, nach 206 Millionen AUD im Vorjahr und die Cash-Position wurde von 453 auf 685 Millionen AUD gesteigert, während man knapp 93 Millionen AUD an Krediten (ehemals RED 5) zurückbezahlt hat:

Nun wissen wir, dass Vault mit den alten Vorwärtsverkäufen belastet wurde, ohne diese würden die Zahlen noch deutlich besser aussehen. Doch wie ich schon mehrfach erwähnt habe, zählt für mich das Resultat. Die Geschäftszahlen sind exzellent und wir wissen, dass die Vorwärtsverkäufe immer weniger werden und sich die Zahlen somit noch verbessern werden: An der Börse wird die Zukunft gehandelt!

Einschätzung:

Vault hat ein sehr solides Zahlenwerk für das Geschäftsjahr 2025 (01.07.2024 30.06.2025) vorgelegt. Der Zusammenschluss von Silver Lake und Red 5 hat gefruchtet und es gab bei dieser Fusion eigentlich so gut wie keine Anlaufschwierigkeiten.

Über die Zahlen brauchen kaum Worte zu verlieren. Die Geschäftszahlen sehen in allen Bereichen sehr gut aus und dies trotz der Vorwärtsverkäufe. Diese laufen nun langsam aus und Vault strebt zudem ein Produktionswachstum von 20% an.

Aktienrückkauf

Die nächste verkündete Neuigkeit ist, dass Vault sich endlich dazu entschlossen hat, eigene Aktien zurückzukaufen: Link.

Seit Jahren fordern Investoren entweder eine Dividende oder einen Aktienrückkauf, da Vault hohe Cash-Bestände "bunkert". Nun hat man sich für den Rückkauf von bis zu 10% der Aktien entschlossen.

Luke Tonkin, Geschäftsführer von Vault, kommentierte:

"Dieser Aktienrückkauf ist ein klares Zeichen des Vertrauens. Wir halten unsere Aktien für unterbewertet, und indem wir jetzt handeln, belohnen wir unsere Aktionäre und stärken gleichzeitig ihre Beteiligung an einem hochgradig cash generativen Unternehmen, das langfristigen Wert schafft.

Mit der Integration von King of the Hills, der Überprüfung der Geologie, der Neubewertung der Ressourcen und der Lebensdauer der Mine sowie der derzeit laufenden Modernisierung der Mühle sind unsere Kapitalpläne klar definiert und unsere Aktivitäten genau ausgerichtet, sodass wir zuversichtlich sind, diesen wichtigen Schritt im Kapitalmanagementplan des Unternehmens umsetzen zu können."

Ich begrüße diesen Schritt und Vault bleibt damit auch flexibel, da man Aktienrückkäufe im Gegensatz zu den Dividenden etwas besser steuern kann.

Tonkin wird gehen

Die dritte offizielle Unternehmensmeldung ist, dass der oben erwähnte Geschäftsführer Luke Tonkin angekündigt hat, das Unternehmen in den nächsten 12 Monaten zu verlassen: Link.

Tonkin war schon CEO von Silver Lake und operativ hat er immer, auch in miserablen Zeiten im Goldsektor, einen Top-Job abgeliefert. Er war immer diszipliniert mit den Ausgaben, konservativ in seinen Schätzungen und kam dann lieber mit positiven Überraschungen an den Markt, als zu viel zu versprechen und dann nicht zu liefern.

Kritisiert wurde er aber stets für seine Zurückhaltung, wenn es um die Öffentlichkeitsarbeit ging. Er selbst war selten zu sehen und die ganze IR und PR der Firma war immer auf niedrigstem Niveau zu finden. "Low Profile" also "unauffällig" war oft zu lesen, wenn es um Vault ging. Nun wird er sich zurückziehen und das Unternehmen wird einen neuen CEO und Geschäftsführer suchen.

Einschätzung:

Tonkin kam 2013 zu Silver Lake, so dass er nun weit über 10 Jahre Chef des Goldproduzenten war. Das ist für unseren Sektor eine lange Zeit und ich denke, frisches Blut wird der Firma gut tun.

Gerücht

Zu guter Letzt noch ein Gerücht, das heute zu Vault aufgekommen ist und das durch den angekündigten Rückzug von Tonkin möglich erscheint. Laut Mining News könnte Agnico Eagle Interesse an Vault und Genesis Minerals haben:

Ich habe Ihnen diesen Bericht übersetzt:

Da Genesis Minerals und Vault Minerals heute ihre jeweiligen Finanzergebnisse bekannt gegeben haben und letzteres Unternehmen nun innerhalb der nächsten 12 Monate einen neuen Geschäftsführer sucht, könnte Agnico Eagle dies mit Interesse verfolgen.

Agnico, das mit einer Jahresproduktion von 3,5 Millionen Unzen Gold führende Bergbauunternehmen, lud Anfang dieses Monats während der Diggers & Dealers-Konferenz eine Reihe von Bergbauunternehmen zu einer informellen Besprechung im Tower Hotel ein und gab dabei bekannt, dass es sehr daran interessiert sei, sein australisches Portfolio zu erweitern.

Das Unternehmen hat auch seine Präferenz für regionale Projekte bekundet.

Eine Konsolidierung der Regionen Leonora und Laverton könnte attraktiv sein, wenn das Unternehmen von der Werbung von Genesis und Vault für ihre jeweiligen Vermögenswerte und Ambitionen überzeugt ist.

Die kombinierte Jahresproduktion liegt derzeit bei etwa 600.000 Unzen, wobei beide Unternehmen planen, ihre jeweilige Produktion in den kommenden Jahren zu steigern insbesondere Genesis.

Vault hat einen Unternehmenswert von etwa 2,3 Milliarden Dollar, Genesis einen sehr aggressiv anmutenden Wert von 4,7 Milliarden Dollar.

Glaubt Agnico an die Richtigkeit der Ambitionen der beiden Unternehmen?

Zu den positiven Schlagzeilen gehören die von beiden Unternehmen propagierten langen Betriebszeiten.

Fragen in Bezug auf Genesis könnten sich auf den immer tiefer werdenden Gwalia-Betrieb beziehen, während im Fall von Vault wahrscheinlich die Qualität des Flaggschiff-Betriebs KOTH Aufmerksamkeit erregen würde.

Wenn Genesis die von Vault propagierten Zahlen erreichen kann, könnte es dann seine hoch bewerteten Papiere nutzen, um die Region selbst zu konsolidieren wie in der Vergangenheit bereits spekuliert wurde?

Die aktuelle interne Studie von Genesis über eine mögliche Erweiterung seiner Verarbeitungskapazitäten in Leonora könnte angesichts der entstehenden großen KOTH-Anlage ebenfalls eine Rolle spielen.

Wäre eine Notierung an der ASX für Agnico in der Zwischenzeit strategisch sinnvoll für die Zukunft?

Fazit:

"Eine Menge Holz", die es heute bei Vault zu verarbeiten gilt. Die Zahlen waren wunderbar, der Aktienrückkauf auf jeden Fall auch positiv. Der Rücktritt von Tonkin operativ nicht schön, doch ich denke man wird hier adäquaten Ersatz finden.

Das Gerücht um Agnico Eagle und deren verstärktes Interesse in Australien ist mir neu, aber natürlich auch eine spannende Überlegung.

Genesis und Vault werden schon lange als mögliche Fusionspartner gehandelt. Dieses Thema könnte nun wieder verstärkt in den Fokus rücken vor allem weil Tonkin geht.

Insgesamt eine sehr spannende Situation. Vault ist in allen Belangen sehr günstig. Deshalb haben wir die Karten in der Hand und die Aktie reagierte heute auch mit einem sehr schönen Anstieg auf all diese Neuigkeiten.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.