Uran: Mr. Market mit Weihnachtsgeschenken!

31.12.2018 | Uli Pfauntsch (CompanyMaker)

Wir haben ab August/September eine Anomalie erlebt, zu der es nur äußerst selten kommt. Die Abkopplung der Uranaktien vom Uran-Spotpreis. Dieser Trend hat sich über die Tax-Loss-Saison in Verbindung mit dem schlimmsten Aktienmarkt seit der Großen Depression noch verstärkt. Infolge dessen verlassen viele Anleger den Uransektor aus reiner Ungeduld. Es ist eine emotionale Handlungsweise, die diesen Anlegern teuer zu stehen kommen wird. Denn Geld wird niemals mit Emotionen gemacht, sondern auf Basis der Fundamentals, die sich letztlich immer durchsetzen. Das trifft auf keinen Rohstoff mehr als auf Uran zu, für dessen Verwendung kein Ersatz bereitsteht.

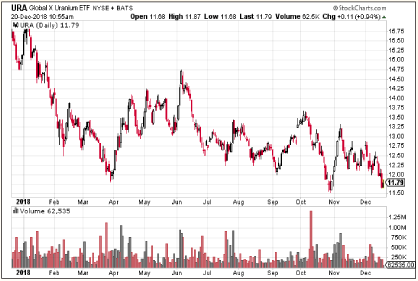

So kommt es, dass "Mr. Market" Uran-Investoren mit den besten Weihnachtsgeschenken belohnt. Alles, was man tun muss, ist, diese aufzusammeln. Einer der "Weihnachtsmänner", die nun die günstigen Kurse bescheren, ist der Global X Uranium ETF (URA). Vor einem Monat lagen die Netto-Assets noch bei 317 Millionen Dollar. Heute sind diese auf 281 Millionen Dollar gesunken. Demzufolge hat der URA Uranaktien im Wert von 36 Millionen Dollar in die Geldseiten hineinverkauft, was die Talfahrt der Aktien beschleunigte.

Nur so ist beispielsweise zu erklären, weshalb etwa die Uranium Participation Corp., nach Cameco und Nexgen, drittgrößte Position im Bestand des URA, derzeit erheblich unterhalb des Net-Asset-Values handelt.

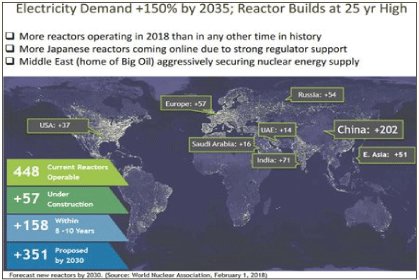

Interessant ist, mit welcher Dynamik sich die Uran-Nachfrage in 2018 entwickelt hat. Die IAEA (Internationale Atomenergie-Behörde) berichtet erstmals mehr als 400 GW Atomenergie in 454 in Betrieb befindlichen Atomreaktoren, plus 54 im Bau. Bislang sind in 9 neue Reaktoren in 2018 ans Netz gegangen, 4 Reaktoren in Japan neu gestartet worden, plus 4 Baubeginne und 3 Stilllegungen.

Mit einer installierten Kapazität der globalen Atomreaktor-Flotte auf Rekordhoch, ist es wichtig darauf hinzuweisen, dass zwar 3 Reaktoren abgeschaltet wurden, diese aber einen Umfang von jeweils nur 600MW hatten, etwa die Hälfte der meisten neuen Reaktoren, die ans Netz gehen. Derzeit befinden sich 54 Atomreaktoren im Bau. Innerhalb der nächsten 8-10 Jahre sind 158 weitere Reaktoren geplant.

Bis 2030 sind weiterer 351 Reaktoren beabsichtigt. Den Löwenanteil nehmen China (+202) und Indien (+71) und Russland (+54) ein. Doch selbst dann, wenn all diese Pläne nicht zum Erfolg führen, wird sich die Nuklearindustrie bis 2030 voraussichtlich verdoppeln.

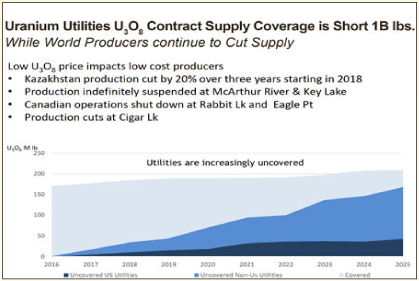

Allein das sollte ausreichen, um die Aufmerksamkeit ernsthafter Rohstoff-Investoren zu wecken. Doch die Angebotsseite ist gleichermaßen von Bedeutung. Die Atomindustrie befindet sich in einer beispiellosen Wachstumsphase, gleichzeitig schrumpf das Angebot wie nie zuvor. Laut aktueller Präsentation von Paladin Resources belaufen sich die gesamten Produktionskürzungen im Vergleich zum Angebot in 2017 auf 26 Prozent.

Gleichzeitig sind die Versorger gezwungen, ihre ungedeckte Nachfrage über den Wiedereintritt in den langfristigen Vertragsmarkt zu sichern. Das betrifft insbesondere die US-Versorger, deren gedeckter Anteil über die kommenden Jahre auf unter 20 Prozent sinkt. Auch der Einfluss der physischen Käufe am Uranmarkt wird in 2019 deutlich zunehmen. Damit wird der bereits austrocknende Spotmarkt zusätzlich verknappt.

Alles deutet somit darauf hin, dass 2019 das "Breakout Year" für Uran wird. Und es gibt eine zusätzliche "Wildcard", die für spektakuläre Kursanstiege sorgen könnte. Die Petition Section 232. Das Handelsministerium hat bis etwa Mitte April Zeit, dem Präsidenten seinen Bericht vorzulegen. Dieser hat im Anschluss 90 Tage, um zu entscheiden, ob er diesen Empfehlungen nachgeht oder andere Maßnahmen ergreift, um die heimische Uranindustrie zu schützen.

Fazit

In keinem Depot fehlen, sollten die beiden "Section 232 Topstars", Energy Fuels und Uranium Energy. Es ist nur eine Frage der Zeit, ehe die Aufmerksamkeit der Marktteilnehmer auf USUran-Entwickler fällt, die bislang noch weitgehend oder sogar völlig unter dem Radar des Marktes fliegen: Western Uranium & Vanadium (WUC), enCore Energy (EU), Anfield Energy (AEC), Laramide Resources, Azarga Uranium (AZZ).

© Uli Pfauntsch

www.companymaker.de

Risikohinweis und Haftung: Alle in Companymaker veröffentlichten Informationen beruhen auf Informationen und Quellen, die der Herausgeber für vertrauenswürdig und seriös erachtet. Die Informationen stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n), noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Den Ausführungen liegt zudem eigenes Research zugrunde. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Gerade Nebenwerte, sowie alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen und Risiken unterworfen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten bei niedrig kapitalisierten Werten nur soviel betragen, dass auch bei einem möglichen Totalverlust das Depot nur marginal an Wert verlieren kann. Zwischen dem Abonnent und Leser von Companymaker kommt kein Beratungsvertrag zustande, da sich unsere Empfehlungen nur auf das Unternehmen, nicht aber auf die Anlageentscheidung des Lesers bezieht.

Hinweis gemäß § 34 WpHG: Wir weisen darauf hin, dass die CM Network GmbH, sowie Mitarbeiter der CM Network GmbH Aktien von Unternehmen, die in dieser Ausgabe erwähnt wurden halten oder halten könnten und somit ein möglicher Interessenskonflikt besteht. Zudem begrüßt und unterstützt die CM Network GmbH die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts- und Finanzmarktberichterstattung und wird im Rahmen der Aufsichtspflicht darauf achten, dass diese von den Autoren und Redakteuren beachtet werden.Bitte beachten Sie diesbezüglich auch das Impressum im PDF-Börsenbrief!