Die beiden größten Verbrauchssegmente für Platin schrumpfen

05.06.2018 | Martina Fischer (Heraeus)

Die Veränderungen im chinesischen Schmuckmarkt hatten einen deutlich größeren Einfluss auf die Platinnachfrage als der Rückgang des Dieselmarktanteils in Europa - auch wenn die anhaltende Berichterstattung über Dieselabgase in den Medien hier einen ganz anderen Eindruck vermitteln könnte. Die Platinum Guild International (PGI) schätzt in ihrem Jewellery Business Review 2017, den sie während der Platinwoche in London veröffentlichte, dass die Nachfrage nach Platinschmuck in China dieses Jahr voraussichtlich um 5-10% zurückgehen wird. Während bei Trauringen und Hochzeitsschmuck noch mit Wachstum gerechnet wird, macht PGI die zu geringen Marketingausgaben dafür verantwortlich, dass das Segment "Platinschmuck als Geschenk" und "Platinschmuck für "Selbstkäufe auch dieses Jahr zu kämpfen haben werden.

Die Platinum Guild International (PGI) schätzt in ihrem Jewellery Business Review 2017, den sie während der Platinwoche in London veröffentlichte, dass die Nachfrage nach Platinschmuck in China dieses Jahr voraussichtlich um 5-10% zurückgehen wird. Während bei Trauringen und Hochzeitsschmuck noch mit Wachstum gerechnet wird, macht PGI die zu geringen Marketingausgaben dafür verantwortlich, dass das Segment "Platinschmuck als Geschenk" und "Platinschmuck für "Selbstkäufe auch dieses Jahr zu kämpfen haben werden.

Der Produktionsbedarf für Platinschmuck ist letztes Jahr in China um 5,7% gefallen, während sich aber die Lage für den Gesamtschmuckmarkt verbesserte. PGI gibt an, dass sich der Geschmack der Verbraucher geändert habe - sie seien anspruchsvoller geworden - und dass im Einzelhandel noch zu häufig Massenware angeboten werde. Es wird noch einige Zeit dauern, bis Einzelhändler und Hersteller, ihre Produktpalette auf den Geschmack der Verbraucher angepasst haben.

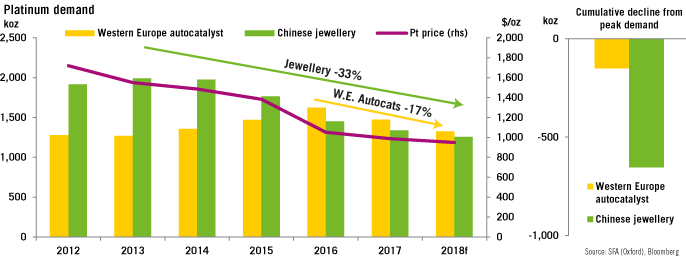

Seit ihrem Höhepunkt von fast 2 Mio. Unzen (62t) in 2013, ist die chinesische Platinschmucknachfrage um ein Drittel zurückgegangen, während die westeuropäische Autokatalysatornachfrage seit ihrem kürzlich erreichten Hoch in 2016 weniger als 10% gefallen ist. Für 2018 wird allerdings erwartet, dass die Nachfrage für beide Segmente weiter fallen wird.

Der Druck dem der Dieselmarkt ausgesetzt ist, führt zu einem Absatzrückgang von Dieselneufahrzeugen in Westeuropa, obwohl der Gesamtmarkt 2017 um 3,4 % gewachsen ist (Quelle ACEA). In Folge ist die Platinnachfrage für Autokatalysatoren auf unter 1,6 Mio. Unzen (50t) gefallen.

Andere industrielle Anwendungen verzeichnen einen steigenden Platinbedarf, doch bei einem Rückgang in den beiden größten Bedarfssegmenten, reicht dies nicht aus, die Gesamtnachfrage nach Platin zu steigern. Der Markt wird weiter einen Angebotsüberschuss verzeichnen.

Gold

Die Gefahr eines Euro-Ausstiegs hat gezeigt, dass Gold möglicherweise nicht mehr als sinnvoller sicherer Hafen betrachtet wird. Der Preis hat nur wenig von den Neuigkeiten profitiert, was drauf schließen lässt, dass zukünftige politische Unsicherheiten nur wenig Auswirkungen zeigen. Um die Zukunft der gesamten Eurozone wurde vor einer Woche gebangt, als der Versuch in Italien eine Koalitionsregierung zu bilden, aufgegeben wurde, nachdem der Präsident den Kandidaten für den Finanzministerposten abgelehnt hatte.

Die Reaktion des Marktes verzögerte sich aufgrund von Feiertagen in den USA und Großbritannien zwar bis Dienstag, doch war sie dann deutlich. Die Angst, dass Neuwahlen einem "Quasi-Referendum" zur EU-Mitgliedschaft gleichkommen würden, war gestiegen: Die Rendite bei US-Staatsanleihen fiel (2 Jahre: -16 Basispunkte), der Yen stieg (0,6%), während italienische Anleihen (2 Jahre: +186 Basispunkte) und die Aktienmärkte (FTSE MIB -2,7%) unter Druck gerieten.

Nichtsdestotrotz bewegte sich Gold kaum (+0,3%) von seinem Niveau vom 23.05.18, als die Fed-Protokolle veröffentlich wurden und Trump das Gipfeltreffen mit Nord-Korea zunächst absagte. Es scheint, als offeriere Gold derzeit nicht die Art von Schutz, die Investoren suchen. Der Goldpreis dürfte somit eher von Bewegungen des US Dollars, den US-Staatsanleihen sowie der Zinsentwicklung beeinflusst werden.

Silber

Die nicht-kommerzielle Netto-Long-Silberposition an der COMEX ist um 73 Mio. Unzen (2.270 t) auf 76. Mio. Unzen (2.363 t) gestiegen, obwohl der Preis mehr oder weniger auf dem Niveau bei 16,50 $/oz verharrte, um das sich das Metall seit Februar bewegt. Die Netto Position erreichte ihr Tief von -85 Mio. Unzen (2.643 t) am 3. April und ist auf das jetzige Niveau gestiegen, welches zuletzt Anfang Februar verzeichnet wurde, nachdem der Preis von 17,20 $/oz gefallen war.

Die Position von Spekulanten hatte sich aufgrund eines plötzlichen Preisanstiegs auf 17,25 $/oz Ende April kurzzeitig erhöht. Diese Bewegung wurde vermutlich durch Metalleindeckungen ("short-covering") verstärkt. Als der Preis wieder fiel, kam es netto betrachtet auch sofort wieder zu einer netto Shortposition. Sollte Silber erneut das Niveau bei 16,75 $/oz überwinden, besteht eine höhere Wahrscheinlichkeit, dass dieses Level dann auch verteidigt werden kann.

Die Produktion von Silber ist derzeit aufgrund von Gewalt in Mexiko, dem Land mit der größten Silberproduktion und verantwortlich für 22% des Gesamtangebots in 2017, gefährdet. Letzte Woche verkündete Pan American Silver (2017: 25 Mio. Unzen = 778t), dass man die Produktion in der Dolores Mine in der Nähe von Chihuahua im Norden des Landes aufgrund der Gefahr, die von sich bekämpfenden Drogenkartellen ausgeht, einschränken werde. Der mexikanische Koordinierungsrat für Wirtschaft kommentiert die Lage wie folgt: "Die hohe Gewalt ist zu einem der größten Hindernisse für wirtschaftliche Aktivität geworden."

Platin

Die wachsende Position an Platin-Leerverkäufen könnte überzogen sein. Es besteht daher das Risiko der Eindeckungen von Shortpositionen, falls die Preise nicht weiter fallen sollten. Die spekulative Netto-Long-Position an der NYMEX ist am 22. Mai auf 0,40 Mio. Unzen (12t) gefallen, den tiefsten Stand seit Dezember 2008. Seit ihrem Hoch von 2,37 Mio. Unzen (74 t) am 27. Februar ist sie jede Woche gesunken und der Platinpreis ist im selben Zeitraum um 73 $/oz auf 908 $/oz gefallen.

Die Shortpositionen sind wiederum von 1,1 Mio. Unzen (34 t) auf 2,3 Mio. Unzen (72 t) (+108%) gestiegen, während die Long-Position sich mit -23% deutlich weniger bewegt hat. Dies ereignete sich in einem Umfeld, in dem der Preis die 900 $/oz Marke verteidigte, was darauf hindeutet, dass die Shortposition überzogen sein könnten.

Am 30. Juli sollen in Zimbabwe Wahlen stattfinden, die dazu führen könnten, dass sich das Land für ausländische Investitionen weiter öffnet. Im Zuge von dringend benötigten Ersatzund Erweiterungsinvestitionen könnte dies zu einem Anstieg der Platinproduktion im Land führen. Präsident Mnangagwa verkündete letzten Mittwoch, dass er zu freien und fairen Wahlen stehe, was ein entscheidender Schritt ist, um Stabilität zu erzeugen und die politische Unsicherheit abzubauen. Sofern die Wahlen ohne Zwischenfälle erfolgen, sollte sich das Vertrauen in die Wirtschaft deutlich verbessern. Ein frei gewähltes Parlament hätte zudem den höheren Rückhalt, um zusätzliche Reformen umzusetzen.

Palladium

Aktuellen Plänen zufolge wird erwartet, dass die steigende Anzahl an Elektroautos in den nächsten 12 Jahren wenig Einfluss auf Palladium haben wird. Allerdings werden Regierungsmaßnahmen in den kommenden Jahren entscheidenden Einfluss auf die konkreten Auswirkungen haben.

Die International Energy Agency (IEA) hat die Bedrohung, die von Elektroautos für die Palladiumnachfrage ausgeht, genauer untersucht und zwei Szenarien entworfen: Im Basisszenario werden ausschließlich die Auswirkungen berücksichtigt, die auf die bereits implementierte oder angekündigte Gesetzgebung zurückzuführen sind. Im zweiten Fall wird angenommen was passiert, wenn Regierungen ein Ziel von 30% für Elektroautos erreichen wollen. Von diesen Elektroautos haben Hybridfahrzeuge und Plug-In-Hybridfahrzeuge allerdings immer noch Katalysatoren mit ähnlicher Beladung wie die bei Standard-Benzinmotoren.

Aber die IEA erwartet, dass ausschließlich batteriebetriebene Fahrzeuge in diesem zweiten Szenario profitieren werden und einen Anteil von 60% an den Elektroautos erreichen - im Basisszenario wird nur von einem Anteil in Höhe von 33% ausgegangen. Zudem wird im Alternativszenario erwartet, dass die gesamte Fahrzeugflotte die 2030 im Einsatz ist, 12% niedriger sein wird, als im Basisszenario. Im Basisszenario führt dies bis 2030 zu einem Verlust der Palladiumnachfrage von 4% - gegenüber 28% in dem alternativen Szenario. Die Differenz entspricht bis zu 2 Mio. Unzen Palladium (62 t).

Rhodium, Ruthenium, Iridium

Die Preissteigerung bei den kleinen Platingruppenmetallen hat sich in der letzten Woche bei allen Drei verlangsamt. Auch auf Jahressicht haben sie angesichts der erfolgten Bewegungen recht ähnlich abgeschnitten. Iridium ist mit einem Zuwachs von 46% der Gewinner der drei Metalle. Aber das ist vielleicht angesichts der Tatsache, dass die anderen beiden Metalle in der zweiten Hälfte 2017 erheblich zugelegt haben, wenig überraschend und lässt darauf schließen, dass Iridium durchaus noch Luft nach oben hat.

Ruthenium ist in 2018 bisher um 38% gestiegen, davon allein im April um 13%. Doch der Anstieg ist seit der Verdreifachung des Preises in 2017 zurückgegangen. Rhodium hat am schwächsten abgeschnitten und die größte Volatilität erfahren - es war das einzige Metall, das auch mal Tagesverluste hinnehmen musste. Das dürfte jedoch eher eine Folge dessen sein, dass sich hier auch spekulativ orientierte Teilnehmer im Markt bewegen.

© Heraeus Metallhandelsgesellschaft mbH

Disclaimer: Diese Ausarbeitung dient ausschließlich der Information des jeweiligen Empfängers. Sie darf weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch Heraeus vervielfältigt oder an andere Personen weitergegeben werden.

Die in Edelmetalle Aktuell enthaltenen Informationen und Meinungen beruhen auf den Markteinschätzungen durch die Heraeus Metallhandelsgesellschaft mbH (Heraeus) zum Zeitpunkt der Zusammenstellung. Der Bericht ist nicht für Privatanleger gedacht, sondern richtet sich an Personen, die gewerbsmäßig mit Edelmetallen handeln. Die in diesem Bericht enthaltenen Informationen, Meinungen und Markteinschätzungen unterliegen dem Einfluss zahlreicher Faktoren sowie kontinuierlichen Veränderungen und stellen keinerlei Form der Beratung oder Empfehlung dar, eine eigene Meinungsbildung des Empfängers bleibt unverzichtbar. Preisprognosen und andere zukunftsgerichtete Aussagen sind mit Risiken und Unwägbarkeiten verbunden und die tatsächlichen Ergebnisse und Entwicklungen können erheblich von den geäußerten Erwartungen und Annahmen abweichen. Heraeus und/oder Kunden können Transaktionen im Hinblick auf die in dieser Ausarbeitung genannten Produkte vorgenommen haben, bevor diese Informationen veröffentlicht wurden. Infolge solcher Transaktionen kann Heraeus über Informationen verfügen, die nicht in dieser Ausarbeitung enthalten sind. Heraeus übernimmt keine Verpflichtung, diese Informationen zu aktualisieren. Die in dieser Ausarbeitung enthaltenen oder ihr zugrundeliegenden Informationen beruhen auf für zuverlässig und korrekt gehaltenen Quellen. Heraeus haftet jedoch nicht für die Richtigkeit, Genauigkeit und Vollständigkeit der Informationen sowie für etwaige Folgen ihrer Verwendung. Ferner übernimmt Heraeus keine Gewähr dafür, dass die genannten Preise tatsächlich erzielt worden sind oder bei entsprechenden Marktverhältnissen aktuell oder in Zukunft erzielt werden können. Durch das Setzen eines Links zu fremden Internet-Seiten ("Hyperlinks") macht sich Heraeus weder diese Website noch deren Inhalt zu eigen, da Heraeus die Inhalte auf diesen Seiten nicht ständig kontrollieren kann. Ferner ist Heraeus nicht verantwortlich für die Verfügbarkeit dieser Internet-Seiten oder von deren Inhalten. Hyperlink-Verknüpfungen zu diesen Inhalten erfolgen auf eigenes Risiko des Nutzers. Heraeus haftet nicht für direkte oder indirekte Schäden, die dem Nutzer aus der Nutzung und der Existenz der Informationen auf diesen Webseiten entstehen. Heraeus haftet ferner nicht für die Virenfreiheit dieser vom Nutzer aufgerufenen Informationen.

Alle im Bericht genannten Preise sind Geldkurse im Interbankenmarkt, die Charts basieren auf Thomson Reuters.