OPEC im Dilemma

14.07.2017 | Eugen Weinberg (Commerzbank)

Die Ölpreise stehen seit der OPEC-Sitzung Ende Mai trotz der Verlängerung der Produktionskürzungen unter Abgabedruck. Es bestehen berechtigte Zweifel, ob die OPEC ihr angestrebtes Ziel erreichen wird, den Ölmarkt bis zum Jahresende zurück ins Gleichgewicht zu bringen. Schuld daran ist vor allem eine steigende Ölproduktion in Libyen, Nigeria und den USA. Nach dem Auslaufen der Produktionskürzungen im nächsten Frühjahr droht dem Ölmarkt sogar ein erneutes Überangebot. Der Brentölpreis dürfte daher am Jahresende unterhalb von 50 USD je Barrel liegen.

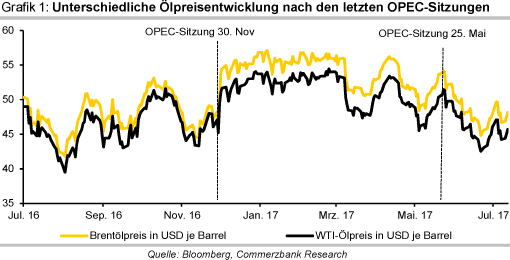

Die Ölpreise sind seit der OPEC-Sitzung Ende Mai stark unter Druck geraten. In den ersten drei Wochen nach der Sitzung gaben Brent und WTI um knapp 20% nach. Brent fiel zeitweise unter 45 USD je Barrel, WTI auf 42 USD je Barrel. Bei Brent entsprach das dem niedrigsten Niveau seit 7 Monaten, bei WTI sogar einem 10-Monatstief (Grafik 1). Ende Juni drehte die Marktstimmung und die Preise erholten sich wieder etwas, aber nur gut die Hälfte der vorherigen Verluste vermochten sie wettzumachen. Zuletzt ging es mit den Preisen wieder abwärts. Der Preisrutsch erfolgte trotz der Entscheidung der OPEC, die Produktionskürzungen um neun Monate bis Ende März 2018 zu verlängern.

Einige OPECVertreter hatten aber im Vorfeld der Sitzung die Erwartungshaltung so weit nach oben getrieben, dass der Beschluss für Enttäuschung sorgte. Zudem wächst die Skepsis, ob die bisherigen Produktionskürzungen ihr angedachtes Ziel erreichen, den Ölmarkt bis zum Jahresende wieder ins Gleichgewicht zu bringen. Die OPEC definiert dies mit einem Rückgang der kommerziellen Lagerbestände in den OECD-Ländern auf den 5-Jahresdurchschnitt.

Um dieses Ziel zu erreichen, muss der Ölmarkt über einen längeren Zeitraum unterversorgt sein, das Angebot also hinter der Nachfrage zurückbleiben. In den ersten sechs Monaten des Jahres wurde dieses Ziel trotz der weitgehenden Umsetzung der angekündigten Produktionskürzungen nur eingeschränkt erreicht, weshalb die Lagerbestände bis zuletzt überdurchschnittlich hoch blieben.

Dafür waren vor allem drei Faktoren verantwortlich:

1. Eine (saisonal) schwächere Nachfrage im ersten Quartal: Die globale Ölnachfrage lag in den ersten drei Monaten laut Schätzung der Internationalen Energieagentur IEA ca. 1 Mio. Barrel pro Tag niedriger als im Vorquartal. Der Bedarf an OPEC-Öl ist damit in etwa so stark gefallen wie die OPEC-Produktion, was eine Markteinengung verhindert hat (Grafik 2). Der Nachfragerückgang im ersten Quartal war deutlich ausgeprägter als in den Vorjahren und auch stärker als zu Jahresbeginn von der IEA erwartet wurde. Ein Grund hierfür ist die nach oben revidierte Ölnachfrage Ende 2016, ein anderer die wegen einer schwächeren USBenzinnachfrage nach unten revidierte Nachfrage Anfang 2017.

2. Eine höheres Nicht-OPEC-Angebot: Einige Nicht-OPEC-Länder, u.a. Russland, Kasachstan und Aserbaidschan, haben sich dem Kürzungsbeschluss der OPEC angeschlossen. Russland bspw. hatte eine Senkung seiner Ölförderung um 300 Tsd. Barrel pro Tag zugesagt und auch weitgehend umgesetzt, nicht jedoch Kasachstan, das seine Förderung sogar erhöht hat.

Auch viele wichtige Produzentenländer wie die USA, Kanada, Brasilien und Norwegen, die nicht Teil der Kürzungsvereinbarung sind, haben ihre Produktion merklich erhöht. Dies gilt insbesondere für die USA, die ihre Fördermenge seit Jahresbeginn um 630 Tsd. Barrel pro Tag gesteigert haben. Entsprechend fällt das Nicht-OPEC-Angebot in der ersten Jahreshälfte höher aus als zu Jahresbeginn von der IEA erwartet wurde (Grafik 3).

3. Ein steigendes OPEC-Angebot: Die OPEC-Länder hielten sich zwar (nahezu) vollständig an die Vereinbarung. Laut OPEC-Monatsbericht betrug die Umsetzung im zweiten Quartal 103% (Tabelle 1). Dennoch erreichte die OPEC-Produktion im Juni das höchste Niveau in diesem Jahr. Verantwortlich dafür waren eine höhere Produktion in Libyen und Nigeria, die bislang beide von den Produktionskürzungen ausgenommen sind, da ihre Produktionsmengen zum Zeitpunkt des Kürzungsbeschlusses aufgrund besonderer Umstände jeweils deutlich unter ihren Normalniveaus lagen. In der Folge ist das OPEC-Angebot innerhalb von zwei Monaten um ca. 600 Tsd. Barrel pro Tag gestiegen.

Damit wurde etwa die Hälfte der gesamten Kürzungen in den anderen OPEC-Ländern kompensiert. Gleichzeitig stiegen die OPEC-Exporte im Mai laut Reuters den zweiten Monat in Folge.

Der OPEC dürfte es daher nicht mehr gelingen, den Lagerüberhang gemessen an der Abweichung der kommerziellen OECD-Ölvorräte vom 5-Jahresdurchschnitt wie angestrebt bis zum Jahresende vollständig abzubauen. Ende Mai lag die Abweichung laut IEA noch immer bei 266 Mio. Barrel (Grafik 4). Im Juni dürfte sich der Rückgang zwar weiter fortgesetzt haben, da der Bedarf an OPEC-Öl im zweiten Quartal 600 Tsd. Barrel pro Tag über der OPECProduktionsmenge lag. Damit der Lagerüberhang bis Ende des Jahres verschwindet, müsste der globale Ölmarkt über das gesamte 2. Halbjahr hinweg ein Angebotsdefizit von 1,6 Mio. Barrel pro Tag aufweisen.

Auf Basis der aktuellen IEA-Schätzungen zur globalen Ölnachfrage und zum Nicht-OPEC-Angebot sowie der aktuellen OPEC-Produktionsmenge ergibt sich lediglich ein Defizit von 800 Tsd. Barrel pro Tag im dritten Quartal und 900 Tsd. Barrel pro Tag im vierten Quartal. Daraus resultiert in der zweiten Jahreshälfte ein Lagerabbau von 150 Mio. Barrel. Die jüngste Warnung des Chefs der IEA, Birol, dass bei einem fortgesetzten Anstieg der OPEC-Produktion der Marktausgleich in Frage stehe, ist daher berechtigt.

Stärkere Produktionskürzungen haben die OPEC-Mitglieder und Russland bislang ausgeschlossen. Diese wären allerdings notwendig, um das oben genannte Ziel noch zu erreichen. Der Lagerabbau könnte zwar auch über eine stärkere Nachfrage oder ein geringeres Nicht-OPEC-Angebot erfolgen. Darauf zu hoffen, dürfte sich aber als Trugschluss erweisen. Denn die IEA unterstellt bereits einen robusten Anstieg der Nachfrage. Diese soll im vierten Quartal 2017 immerhin um 1,6 Mio. Barrel pro Tag über dem Vorjahresniveau liegen.

Das Nicht-OPEC-Angebot dürfte dank der steigenden (Schiefer-)Ölproduktion in den USA zumindest bis zum Jahresende weiterhin kräftig sprudeln (Grafik 5). Die IEA unterstellt ein Wachstum um 700 Tsd. Barrel pro Tag im Verlauf des Jahres 2017. Dämpfend wirkt hier noch der Rückgang der Ölproduktion in Russland und einigen anderen Nicht-OPEC-Ländern als Folge der freiwilligen Produktionskürzungen. Sollten neben Kasachstan weitere Länder in der zweiten Jahreshälfte ausscheren und ihre Produktion wieder erhöhen, droht ein noch stärkerer Anstieg des Nicht-OPEC-Angebots.

Auch in der OPEC könnte das Angebot weiter steigen. So berücksichtigen die Juni-Produktionszahlen noch nicht den gesamten Anstieg der Ölproduktion in Libyen und Nigeria. Libyen förderte zuletzt gut 1 Mio. Barrel pro Tag und damit 180 Tsd. Barrel pro Tag mehr als im Juni-Durchschnitt. In Nigeria ist die entsprechende Abweichung ähnlich. Das deutet auf einen weiteren Anstieg der OPEC-Produktion im Juli hin, sofern es nicht zu erneuten Beeinträchtigungen der Ölförderung in diesen beiden Ländern kommt. Die OPEC erwägt daher offenbar Produktionsobergrenzen für Libyen und Nigeria.

Denkbar wäre eine vergleichbare Einstufung wie der Iran, dem im Rahmen des Abkommens eine Ausweitung der Ölproduktion bis auf ein bestimmtes Niveau erlaubt wurde. Am 24. Juli ist ein Treffen des gemeinsamen Prüfungskomittees zu den Produktionskürzungen geplant. Dort sollen über den Erfolg der Kürzungsmaßnahmen und den Marktausgleich Zwischenbilanz gezogen und Empfehlungen für die nächste OPEC-Sitzung am 30. November gegeben werden.

Zu diesem Treffen wurden auch Vertreter aus Libyen und Nigeria eingeladen. Sollte sich der Ölpreis bis dahin nicht wieder erholt haben, dürften auch stärkere Produktionskürzungen zum Thema der Diskussion werden. Russland zeigte sich unlängst bereit, über Änderungen am Abkommen reden zu wollen.

Solange die geringere Verkaufsmenge durch einen höheren Preis ausgeglichen wurde, überwog der Nutzen für die OPEC-Länder, sich an die Produktionskürzungen zu halten. Im ersten Quartal 2017 war das noch der Fall. Laut Berechnung der IEA erzielten die OPECLänder trotz eines um 4% geringeren Ölangebots einen Anstieg ihrer Öleinnahmen um 5% gegenüber dem vierten Quartal 2016 (Grafik 6).

Selbst Saudi-Arabien, das seine Produktion deutlich stärker kürzte als eigentlich vorgesehen, verzeichnete zwischen Januar und März einen Anstieg seiner täglichen Öleinnahmen um 12,5 Mio USD. Der Irak konnte seine Tageseinahmen um 10,5 Mio. USD steigern, weil er seine Produktion weniger kürzte als zugesagt. Der Iran nahm sogar 15,2 Mio. USD pro Tag mehr ein, weil er von den Kürzungen ausgenommen war. Im zweiten Quartal dürfte die Einnahmeentwicklung für die OPEC-Länder weniger erfreulich gewesen sein.

Der durchschnittliche OPEC-Korbpreis lag nämlich 7% unter dem Durchschnittspreis des ersten Quartals, während die Verkaufsmenge in etwa unverändert geblieben ist. Je länger die Ölpreise niedrig bleiben, desto größer ist das Risiko, dass sich auch einige OPEC-Länder nicht mehr so strikt an die Produktionskürzungen halten werden wie bislang. Im Juni sank die Umsetzung der Kürzungen laut IEA auf nur noch 78%.

Zudem dürfte bei dem besagten Treffen am 24. Juli der Blick auch bereits auf das kommende Jahr gerichtet sein. Die IEA prognostiziert, dass eine höhere Produktion außerhalb der OPEC bereits ausreicht, den erwarteten Anstieg der globalen Ölnachfrage im nächsten Jahr zu decken. Insbesondere in den USA soll die Ölförderung im Jahresvergleich um ca. 1 Mio. Barrel pro Tag steigen. Mit dem Auslaufen der Produktionskürzungen im Frühjahr 2018 droht dem Ölmarkt damit ein erneutes Überangebot, sollte die OPEC ihre Produktion im Anschluss daran wieder hochfahren.

Schon wenn die OPEC zum Produktionsniveau von unmittelbar vor den Kürzungen zurückkehrt, wäre der Ölmarkt im Jahr 2018 leicht überversorgt. Kehren alle OPEC-Länder auf ihr jeweiliges Vor-Kürzungsniveau zurück, würde die OPEC-Produktion wegen der inzwischen deutlich höheren Produktion in Libyen und Nigeria sogar knapp 1 Mio. Barrel pro Tag höher liegen als vor den Kürzungen (Grafik 7). Das Überangebot wäre in der Folge erheblich größer. Wie die OPEC dies verhindern will, ist die wichtigste Frage im Hinblick auf den Ölmarkt und die Preisentwicklung im nächsten Jahr.

Zwar wird sich der Ölmarkt in den kommenden Monaten aufgrund der höheren saisonalen Nachfrage und den bestehenden Produktionskürzungen spürbar einengen und es zu einem weiteren Lagerabbau kommen. Dies dürfte den Ölpreisen Unterstützung geben. Eine nachlassende Disziplin bei der Einhaltung der Produktionskürzungen und die Perspektive eines erneuten Überangebots im nächsten Jahr sollten das Preisanstiegspotenzial allerdings begrenzen. Für Ende des Jahres sehen wir den Brentölpreis weiterhin bei 48 USD je Barrel. Der von uns erwartete Preisanstieg auf 55 USD je Barrel bis Ende 2018 unterstellt, dass es nicht zu dem oben beschriebenen beträchtlichen Überangebot kommt.

So ist es fraglich, dass das Nicht-OPEC-Angebot beim derzeitigen Preisniveau so stark steigen wird wie bislang erwartet. Fragezeichen stehen hier vor allem hinter der massiven Produktionsausweitung in den USA im nächsten Jahr. Die US-Energiebehörde hat ihre Produktionsschätzung für 2018 in diesem Monat bereits um 100 Tsd. Barrel pro Tag nach unten revidiert. Zudem dürfte sich die OPEC den Risiken und Folgen eines erneuten Überangebots bewusst sein. Es ist daher gut möglich, dass sie falls nötig die Produktionskürzungen nochmals verlängert.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.