OPEC vor Verlängerung der Produktionskürzungen

18.05.2017 | Eugen Weinberg (Commerzbank)

Der schwindende Glaube der Marktteilnehmer an die Wirksamkeit der OPEC-Kürzungen hatte den Ölpreis kurzzeitig unter Druck gesetzt und zwischenzeitlich alle Gewinne seit der letzten OPEC-Sitzung wegschmelzen lassen. Unseres Erachtens ist der Markt damit zu pessimistisch. Die Lagerbestände in den USA fallen inzwischen und die Bestände außerhalb der OECD sind seit Jahresbeginn merklich gesunken.

Zudem dürfte die OPEC die Produktionskürzungen über Jahresmitte hinaus verlängern, was für ein beträchtliches Angebotsdefizit in den kommenden Quartalen sorgen würde. Da die OPEC-Mitglieder immer mehr Marktanteile an die US-Schieferölproduzenten verlieren, dürfte die Disziplin allmählich bröckeln und die OPEC-Produktion im Jahresverlauf wieder steigen. Wir rechnen daher weiterhin mit einem Brentölpreis von weniger als 50 USD je Barrel am Jahresende.

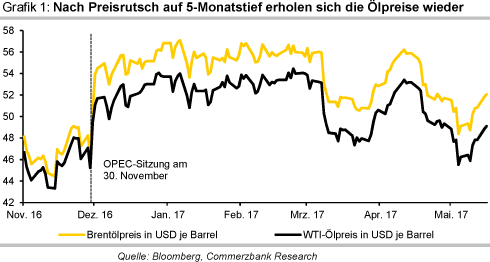

Der Brentölpreis verlor ab Mitte April innerhalb von drei Wochen mehr als 15% und verzeichnete Anfang Mai mit weniger als 47 USD je Barrel das niedrigste Niveau seit Ende November. Der WTI-Ölpreis verlor im selben Zeitraum sogar noch etwas mehr und markierte mit weniger als 44 USD je Barrel ein 5½-Monatstief (Grafik 1). Der Preisrückgang dürfte eher auf weiche Faktoren zurückzuführen sein. So standen die Rohstoffpreise Anfang Mai nach der Veröffentlichung enttäuschender Einkaufsmanagerindizes und Rohstoffimportdaten aus China allgemein unter Abgabedruck.

Hinzu kam das Unterschreiten wichtiger charttechnischer Niveaus wie die Marke von 50 USD je Barrel und das Tief vom März, was Anschlussverkäufe ausgelöst haben dürfte. In den letzten Tagen haben die Ölpreise etwa die Hälfte der Verluste wieder wettgemacht.

Fundamental erklären ließ sich der Preisrückgang ohnehin nicht. Die OPEC hat auch im April die Produktionskürzungen vollständig umgesetzt. Laut OPEC-Monatsbericht lag die Umsetzung insgesamt bei 111% (siehe Tabelle). Russland meldete zudem für Ende April einen Rückgang seiner Ölproduktion um 300 Tsd. Barrel pro Tag gegenüber dem Referenzniveau vom Oktober 2016, womit es die Vorgabe aus dem Kürzungsabkommen erfüllt.

Zudem zeichnet sich für die bevorstehende OPEC-Sitzung am 25. Mai eine Verlängerung der Produktionskürzungen ab. Der saudi-arabische Energieminister sprach davon, alles Erforderliche zu tun, damit der Ölmarkt wieder ins Gleichgewicht kommt. Saudi-Arabien und Russland sollen sich bilateral bereits auf eine Verlängerung der Produktionskürzungen um neun Monate bis März 2018 verständigt haben. Und in den USA sind die Rohöllagerbestände zuletzt fünf Wochen in Folge gesunken. Die tatsächliche Lage war somit Anfang Mai besser als die Stimmung.

Diese negative Wahrnehmung war auf eine wachsende Skepsis der Marktteilnehmer hinsichtlich der Wirksamkeit der Produktionskürzungen zurückführen. Denn anders als erwartet kam es trotz vollständiger Umsetzung der Kürzungsvereinbarung zunächst nicht zu einer sichtbaren Markteinengung, sprich einem Rückgang der Ölvorräte. Dem stand vor allem eine im ersten Quartal niedrigere Nachfrage entgegen. Die Produktionskürzungen haben somit lediglich ein anhaltend hohes Überangebot verhindert.

Die IEA sprach in ihrem April-Monatsbericht von einem Anstieg der kommerziellen Öllagerbestände in den OECD-Ländern im ersten Quartal um 38,5 Mio. Barrel (425 Tsd. Barrel pro Tag). Ende Februar betrug der Lagerüberhang demnach 336 Mio. Barrel (Grafik 2). Vom Ziel der Rückkehr der Lagerbestände zurück auf den 5-Jahresdurchschnitt war die OPEC damit noch immer weit entfernt. Die IEA wies gleichzeitig aber auf fallende Lagerbestände anderswo hin. So sollen die weltweit in Öltankern gehaltenen Ölvorräte laut dem Schiffsbroker EA Gibson im ersten Quartal 2017 um 24,2 Mio. Barrel bzw. 270 Tsd. Barrel pro Tag gefallen sein. Dies wurde allerdings ignoriert.

Die rasante Erholung der US-Ölproduktion hat maßgeblich dazu beigetragen, dass die US-Rohöllagerbestände im April noch immer in der Nähe eines Rekordniveaus verharrten.

Zwischen Mitte Februar und Anfang Mai ist die US-Rohölproduktion an zwölf Wochen in Folge gestiegen und erreichte mit gut 9,3 Mio. Barrel pro Tag das höchste Niveau seit August 2015 (Grafik 3). Das sind 544 Tsd. Barrel pro Tag mehr als zu Jahresbeginn. Die US-Rohölproduktion wird im zweiten Halbjahr wegen der Renaissance von Schieferöl wohl weiter steigen. Die USEnergiebehörde rechnet mit einem Anstieg auf 9,74 Mio. Barrel pro Tag am Jahresende. Das wären fast 1 Mio. Barrel pro Tag mehr als das Produktionsniveau vor Jahresfrist und das höchste Niveau seit mehr als 40 Jahren.

Offenbar aus Enttäuschung über die Preisentwicklung und das Ausbleiben eines sichtbaren Erfolges der OPEC-Produktionskürzungen haben die Finanzanleger im April die Geduld verloren und sich von ihren nach der letzten OPEC-Sitzung Ende November stark ausgeweiteten Netto-Long-Positionen getrennt (Grafik 4). Bei WTI gingen diese in den drei Berichtswochen bis zum 9. Mai um 60% zurück, bei Brent um 35%.

Der Preiseinbruch zwischen Mitte April und Anfang Mai war somit auch stark spekulativ getrieben. Mit dem massiven Abbau der Netto-Long-Positionen in den letzten drei Wochen sollte die vorherige spekulative Übertreibung verschwunden sein. Die Netto-Long-Positionen bei WTI fielen Anfang Mai auf das niedrigste Niveau seit August 2016, bei Brent waren sie zuletzt Mitte November 2016 so niedrig. Dies dürfte auch den Boden für die aktuelle Preiserholung bereitet haben.

Mittlerweile gibt es außerdem sichtbare Anzeichen einer Markteinengung. So fielen die Rohölvorräte in den USA zuletzt an fünf Wochen in Folge um insgesamt 13 Mio. Barrel. Das klingt nach einem Aufbau um 56,5 Mio. Barrel in den ersten drei Monaten nach wenig. Allerdings wäre ein weiterer Lageraufbau saisontypisch gewesen. In ihrem Mai-Monatsbericht berichtete die IEA zudem von einem saisonunüblichen Rückgang der OECD-Ölvorräte im März um 39,2 Mio. Barrel. Der Lageraufbau im ersten Quartal reduzierte sich daraufhin auf 24,1 Mio. Barrel (270 Tsd. Barrel pro Tag) und die Lagerabweichung vom 5-Jahresdurchschnitt am Ende des 1. Quartals auf 289 Mio. Barrel (Grafik 2).

Sollte die OPEC die Produktionskürzungen bis März 2018 verlängern und die Kürzungen weitgehend umsetzen, dürfte der globale Ölmarkt auch dank der deutlich stärkeren Ölnachfrage im zweiten Halbjahr ein beträchtliches Angebotsdefizit von ca. 1,5 Mio. Barrel pro Tag aufweisen (Grafik 5). Der oben erwähnte Lagerüberhang wäre dann bis zum Jahresende vollständig abgebaut. Die Ölpreise könnten daher kurzzeitig weiteren Rückenwind erhalten, wenn die OPEC tatsächlich die Verlängerung der Produktionskürzungen beschließt und das Marktdefizit im Sommer zu einem spürbaren Lagerabbau führt.

Wir rechnen allerdings nicht damit, dass die OPEC-Länder die Produktionskürzungen in der zweiten Jahreshälfte ähnlich konsequent umsetzen werden wie bislang. Die an den Kürzungen beteiligten OPEC-Länder drohen dann weitere Marktanteile an die Nicht-OPEC-Produzenten zu verlieren. Schon im ersten Halbjahr hat die steigende US-Schieferölproduktion etwa die Hälfte der OPEC-Kürzungen ausgeglichen. Dass sich Russland aktiv an einer Verlängerung der Produktionskürzungen über die Jahresmitte hinaus beteiligen wird, erachten wir zudem als unwahrscheinlich.

Viele russische Ölunternehmen haben für die zweite Jahreshälfte bereits konkrete Expansionspläne bekanntgegeben, welche sich nur schwerlich rückgängig machen lassen. Kasachstan dürfte die Produktion im Kashagan-Ölfeld steigern und daher der Kürzungsvereinbarung wahrscheinlich nicht mehr angehören. Da auch die Disziplin innerhalb der OPEC im Laufe des zweiten Halbjahres nachlassen dürfte, werden das Angebotsdefizit und der daraus resultierende Lagerabbau wohl deutlich geringer ausfallen als oben skizziert. Dies dürfte für Enttäuschung bei den Marktteilnehmern sorgen und der Brentölpreis dann wieder unter die Marke von 50 USD je Barrel fallen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.