Eisenerz - zu viel Angebot, zu teuer

29.08.2016 | Eugen Weinberg (Commerzbank)

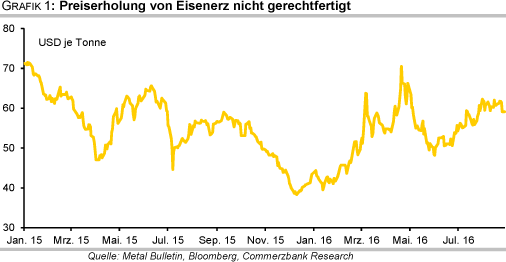

Eisenerz kostet derzeit rund 60 USD je Tonne. Unseres Erachtens ist dieses Preisniveau aber nicht gerechtfertigt. Denn das Angebot am seewärtig-gehandelten Markt wird weiter ausgeweitet, während die Nachfrage zukünftig geringer ausfallen könnte. Wir gehen daher von fallenden Notierungen aus und bestätigen unsere Prognose von 49 USD je Tonne zum Jahresende.

Am Eisenerzmarkt war die Volatilität in diesem Jahr bislang recht hoch. Zunächst ging es für den Preis (erhoben von Metal Bulletin im chinesischen Hafen von Qingdao, 62% Eisengehalt) von Anfang Januar bis in den Frühling hinein deutlich bergauf: Mit über 70 USD je Tonne wurde ein 15-Monatshoch erreicht. Anschließend gab es eine Korrekturbewegung, im Zuge derer der Preis im Frühsommer unter 50 USD je Tonne rutschte.

Seitdem geht es erneut bergauf und eine Tonne Eisenerz kostet seit Anfang August fast kontinuierlich mehr als 60 USD (Grafik 1). Ist dieser Preis gerechtfertigt? Wir denken nein, denn der seewärtig-gehandelte Eisenerzmarkt ist klar überversorgt. Im Folgenden führen wir Punkte an, warum wir von wieder fallenden Eisenerzpreisen ausgehen.

Unser Hauptargument für niedrigere Eisenerzpreise ist die außerordentlich gute Versorgungslage am seewärtig-gehandelten Markt. So haben zum Beispiel in den letzten Wochen die drei großen Eisenerzproduzenten Vale, Rio Tinto und BHP Billiton angekündigt, weiterhin große Mengen Eisenerz zu produzieren. Vale und Rio Tinto haben ihre Produktionsziele von jeweils rund 350 Mio. Tonnen für das Gesamtjahr 2016 bestätigt.

BHP Billiton plant, seine Produktion im kürzlich begonnenen neuen Geschäftsjahr auf 265-275 Mio. Tonnen auszuweiten. Die "Großen Drei" teilen drei Viertel des seewärtig-gehandelten Eisenerzes unter sich auf. Das staatliche australische Forschungsinstitut schätzt, dass Australien seine Eisenerzexporte in diesem Jahr um 6,6% auf 818 Mio. Tonnen ausweiten wird. Brasilien soll demnach 390 Mio. Tonnen ausführen, 5,1% mehr als im Vorjahr. 2017 sollen die Exporte weiter zulegen - auf 874 Mio. Tonnen in Australien und 413 Mio. Tonnen in Brasilien.

Die genannten Minenunternehmen zeichnen sich durch sehr niedrige Produktionskosten aus. Aus dem Gesamtjahresbericht von BHP Billiton geht zum Beispiel hervor, dass eine Tonne Eisenerz im Durchschnitt zu 15 USD produziert wurde (sog. cash costs). Gleichzeitig wurde ein durchschnittlicher Verkaufspreis von 44 USD je Tonne erzielt (fob Australien).

Rio Tinto produzierte im ersten Halbjahr 2016 zu 14,3 USD je Tonne und erzielte einen durchschnittlichen Verkaufspreis von 44,5 USD je Tonne. Das kostengünstige und auch qualitativ hochwertige australische Eisenerz verdrängt damit das wesentlich teurer hergestellte und qualitativ minderwertige chinesische Eisenerz. Laut Einschätzung des staatlichen australischen Forschungsinstituts wird daher der Welthandel mit Eisenerz in diesem und im nächsten Jahr um 0,9% bzw. 4,0% wachsen.

Die größten australischen Eisenerzminen seien demnach 2017 auch bei Preisen unter 50 USD je Tonne wettbewerbsfähig. Aber selbst BHP Billiton geht davon aus, dass in den nächsten Jahren das Angebot stärker als die Nachfrage steigt, so dass sich der ohnehin schon bestehende Angebotsüberschuss noch weiter ausweitet. Da hilft auch nicht, dass sich Rio Tinto aus dem gigantischen Eisenerzprojekt "Simandou" in Guinea zurückzieht, wie der Vorstandsvorsitzende vor einigen Wochen in einem Zeitungsinterview andeutete. Das Vorkommen umfasst mit über 2 Mrd. Tonnen eine der weltweit größten unerschlossenen Eisenerzressourcen.

China hat zwar bis zuletzt große Mengen Eisenerz importiert, dies aber wohl über Bedarf. Im Juli erreichten die Einfuhren Daten der Zollbehörde zufolge mit 88,4 Mio. Tonnen ihr bislang höchstes Niveau in diesem Jahr und das zweithöchste überhaupt. Seit Jahresbeginn summieren sich die Importe auf 582 Mio. Tonnen, 8% mehr als im vergleichbaren Vorjahreszeitraum. Die hohen Importe sind auf die geringe Qualität des chinesischen Eisenerzes bei gleichzeitig hoher Qualität der australischen und brasilianischen Erze und zeitweise günstiger Preise zurückzuführen.

Auch die hohe Stahlproduktion hat dabei eine Rolle gespielt. Das importierte Eisenerz wurde aber nicht komplett verbraucht, wie an den gestiegenen Lagerbeständen ersichtlich ist. Die Eisenerzvorräte in den Häfen des Landes lagen gemäß Daten von Steelhome Ende August mit 105,2 Mio. Tonnen zum einen 13% höher als zu Jahresbeginn und zum anderen nur knapp unter dem höchsten Niveau seit Anfang Dezember 2014 (Grafik 2).

Für niedrigere Eisenerzpreise sprechen auch die Maßnahmen der chinesischen Regierung zum Abbau der Überkapazitäten im lokalen Stahlsektor. In den ersten sieben Monaten des Jahres hat China gemäß Daten des Nationalen Statistikbüros mit 466,5 Mio. Tonnen aber noch fast genauso viel Stahl hergestellt wie im vergleichbaren Vorjahreszeitraum (Grafik 3). Im Juni erreichte die Stahlproduktion auf Tagesbasis betrachtet sogar ein neues Rekordhoch. Hierbei boten offenbar eine höhere lokale Nachfrage im Zuge von Stimulierungsmaßnahmen, gestiegene Stahlpreise und anhaltend hohe Exportaufträge die nötigen Anreize zur hohen Produktionsrate.

So hat zum Beispiel der Staatsrat Anfang Juli einen mittel- bis langfristigen Plan zum Ausbau des Schienennetzes genehmigt. Demnach sollen bis zum Jahr 2020 mindestens 2,8 Bio. CNY (rund 420 Mrd. USD) in die Eisenbahninfrastruktur investiert werden, was mit einer soliden Nachfrage unter anderem nach Stahl einhergehen sollte. Die chinesische Regierung strebt seit einigen Monaten an, bis Ende dieses Jahres Produktionskapazitäten in der Stahlindustrie im Umfang von 45 Mio. Tonnen stillzulegen. Bis zum Jahr 2020 sollen Kapazitäten von 100-150 Mio. Tonnen geschlossen werden.

Die Produktionskapazitäten insgesamt belaufen sich laut Angaben des Industrieministeriums auf 1,13 Mrd. Tonnen, was Überkapazitäten von mehr als 300 Mio. Tonnen entspricht. Laut Aussagen der Nationalen Entwicklungs- und Reformkommission hinken die geplanten Schließungen für 2016 hinter dem Zeitplan her. Nach sieben Monaten waren demnach 47% der geplanten Kapazitäten stillgelegt. Sollte China daher weitere Maßnahmen ergreifen, um die geplanten Stilllegungen zu beschleunigen, könnte dies schon kurzfristig negative Auswirkungen auf die Nachfrage nach Eisenerz haben. Das hohe Angebot an Eisenerz dürfte dann nicht mehr dauerhaft absorbiert werden können.

Darüber hinaus gibt es in China laut Industriekreisen offenbar Überlegungen, die größten Stahlproduzenten des Landes in zwei gigantische Unternehmen zu konsolidieren. Ein Unternehmen wäre demnach im Norden des Landes angesiedelt und würde den Namen "Northern China Steel Group" tragen. Das andere mit Namen "Southern China Steel Group" wäre entsprechend im Süden Chinas beheimatet.

Später könnten noch kleinere Stahlproduzenten in die neuen Unternehmen integriert werden. Diese würden von der Größe her mit dem Marktführer ArcelorMittal konkurrieren. Vor allem aber würde dies die Bemühungen der Regierung verbessern, die Überkapazitäten in der Stahlindustrie zu reduzieren - was ebenfalls in einer niedrigeren Eisenerznachfrage resultieren könnte.

Da China bis zuletzt deutlich über Bedarf Stahl produziert hat, exportiert es große Mengen an Stahlprodukten. Im Juli lagen die Ausfuhren gemäß Daten der Zollbehörde den zweiten Monat in Folge bei über 10 Mio. Tonnen. Seit Jahresbeginn hat China bislang 67,6 Mio. Tonnen Stahlprodukte exportiert, 8,7% mehr als im vergleichbaren Vorjahreszeitraum (Grafik 3).

Die Ausfuhren liegen damit auf Rekordkurs. Mit seiner Exportpolitik hat sich China aber viel Ärger eingehandelt. So hat vor allem die USA hohe Strafzölle auf chinesische Stahlimporte eingeführt. Zögerlicher geht die EU gegen die Stahlflut aus China vor, auch wenn die Rufe nach Schutzmaßnahmen auch hier lauter werden. Daneben wurde China vor der Welthandelsorganisation mehrfach wegen Preis-Dumpings angeklagt. Bislang hat das Land die Vorwürfe stets von sich gewiesen. Sollte der Druck von dieser Seite aber größer werden und China schlussendlich auch deswegen weniger Stahl produzieren, würde dies die Nachfrage nach Eisenerz ebenfalls negativ beeinflussen.

Unseres Erachtens weht dem Eisenerzpreis sowohl von der Angebots- als auch von der Nachfrageseite her Wind entgegen: Während das Angebot weiter ausgeweitet wird, droht die Nachfrage zu sinken. Dies spricht unseres Erachtens für niedrigere Preise. Wir bestätigen daher unsere Einschätzung und erwarten am Jahresende einen Eisenerzpreis von 49 USD je Tonne.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.