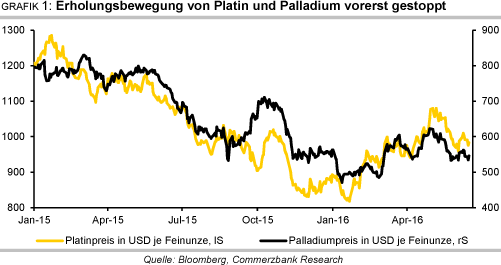

Platin- und Palladiummärkte bleiben angespannt

16.06.2016 | Eugen Weinberg (Commerzbank)

Das Angebot dürfte sowohl am globalen Platin- als auch am weltweiten Palladiummarkt in diesem Jahr einmal mehr nicht die Nachfrage decken können. Beide Märkte laufen damit auf das fünfte Defizitjahr in Folge hinaus. Dies spricht unseres Erachtens für höhere Platin- und Palladiumpreise. Den erwarteten Preisanstiegen dürften allerdings Grenzen gesetzt sein. Wir fassen in dieser Ausarbeitung die wichtigsten Angebots- und Nachfragetrends an beiden Märkten zusammen.

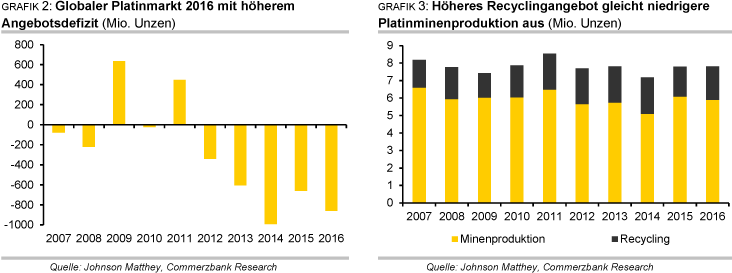

Mitte Mai haben Johnson Matthey (JM), der weltgrößte Verarbeiter von Platin und Palladium, und der World Platinum Investment Council (WPIC) ihren Halbjahres- bzw. Quartalsbericht zur Lage am globalen Platinmarkt veröffentlicht. Diese kommen teilweise zu höchst unterschiedlichen Einschätzungen. JM erwartet für 2016 ein Angebotsdefizit von 861 Tsd. Unzen (Grafik 2). Dies wäre das fünfte Defizit in Folge und zudem höher als im letzten Jahr.

Der WPIC erwartet für 2016 ebenfalls ein Angebotsdefizit. Mit 455 Tsd. Unzen fällt dieses im Vergleich zu JM jedoch deutlich geringer aus. Infolge des vierten Defizitjahres in Folge dürften die oberirdischen Lagerbestände von Platin laut WPIC auf 1,95 Mio. Unzen abgebaut werden. Vor drei Jahren lagen diese noch knapp 1,5 Mio. Unzen höher. Auf der Angebotsseite liegen die Schätzungen von JM und WPIC nicht weit auseinander. Das Platinangebot insgesamt beläuft sich sowohl bei JM als auch beim WPIC auf 7,8 Mio. Unzen.

Das globale Minenangebot soll in diesem Jahr laut JM im Vergleich zum Vorjahr um 3% auf 5,9 Mio. Unzen sinken (Grafik 3), beim WPIC ebenfalls um 3% auf 6,0 Mio. Unzen. Hauptgrund hierfür ist Südafrika, welches mit einem Anteil von 73% der mit Abstand größte Platinproduzent ist. Dort soll die Produktion um gut 6% fallen, nachdem die größten Produzenten bislang entweder aufgrund technischer Schwierigkeiten Produktion verloren haben oder von sich aus ankündigten, weniger Platin zu produzieren.

Der WPIC macht geplante und ungeplante Schachtschließungen dafür verantwortlich. Als zusätzliches Risiko sieht JM die in Kürze beginnenden Lohnverhandlungen. Der aktuelle dreijährige Tarifvertrag läuft im Juni aus. Bei der letzten Tarifrunde hatte es Anfang 2014 einen 5-monatigen Streik in der südafrikanischen Platinindustrie gegeben.

Das Minenangebot aus Russland, dem zweitgrößten Produzenten, soll JM zufolge nahezu unverändert bleiben, obwohl es bei Norilsk Nickel zu zeitweisen Produktionsunterbrechungen kommen könnte, nicht jedoch bei der Gesamthöhe. Der WPIC geht dagegen von einem Produktionsrückgang in Russland um 6% aus, da während der Neuausrüstung verschiedener Verarbeitungsanlagen nicht produziert werden kann. Dem steht beim WPIC eine um 6% höhere Minenproduktion in Simbabwe gegenüber.

Das Recyclingangebot soll Johnson Matthey zufolge deutlich um 11% auf 1,92 Mio. Unzen steigen (Grafik 3). Der World Platinum Investment Council erwartet dagegen einen geringeren Anstieg um 6% auf 1,81 Mio. Unzen. Hauptverantwortlich für das höhere Recyclingangebot ist die Automobilindustrie. So erreicht in Europa eine zunehmende Anzahl von Autos ihr Lebensende, welche zudem über einen höheren Gehalt an Platinmetallen in den Katalysatoren verfügen. Zudem machen die zuletzt stark gestiegenen Preise für Stahlschrott und auch die höheren Preise für Platinmetalle Recycling attraktiv.

Deutlich stärkere Unterschiede zwischen JM und dem WPIC gibt es auf der Nachfrageseite, sowohl was die Höhe der Gesamtnachfrage als auch die Entwicklung der einzelnen Nachfragekomponenten angeht. Die globale Gesamtnachfrage soll JM zufolge um knapp 3% auf 8,68 Mio. Unzen zulegen (Grafik 4). Der WPIC geht dagegen von einer Stagnation bei 8,26 Mio. Unzen aus. Laut JM sollen alle Nachfragesektoren mit Ausnahme der Investmentnachfrage zum erwarteten Anstieg beitragen. Der WPIC erwartet dagegen eine rückläufige Industrienachfrage, der eine steigende Schmuck- und Investmentnachfrage gegenübersteht.

Die Nachfrage aus der Automobilindustrie ist mit einem Anteil von gut 40% nach wie vor die wichtigste Nachfragekomponente bei Platin. Laut JM soll diese wegen der Einführung neuer Emissionsstandards ("Euro 6b") in Europa moderat um 2% steigen, da diese zu einer Erhöhung des Platingehalts in den Katalysatoren beiträgt. Der Diesel-Abgasskandal hat laut JM keine spürbare Auswirkung auf die Konsumenteneinstellung zu Dieselmotoren. Der WPIC geht dagegen von einem Rückgang der Nachfrage aus der Automobilindustrie um 1% aus, da der Marktanteil von Dieselautos in Europa sinkt.

Die Industrienachfrage außerhalb der Automobilbranche soll laut JM sogar um 10% steigen. Vor allem in der Chemieindustrie geht JM von einer anhaltend ungewöhnlich hohen Nachfrage aus. Auch der Ausblick für die Glasindustrie sei positiv. Ebenso soll die Nachfrage aus der Ölverarbeitungsindustrie steigen und auch in Brennstoffzellen (Teil der Elektronik-Komponente) dürfte mehr Platin verwendet werden. Gänzlich anders ist auch hier die Einschätzung des WPIC. Die Industrienachfrage außerhalb der Automobilbranche dürfte um 3% schrumpfen, da weniger Platin in der Glasherstellung (z.B. LCD) und in der Ölverarbeitung (Raffinerien) verwendet wird.

Zumindest ähnlich schätzen JM und WPIC die Entwicklung der Schmucknachfrage ein, welche mit einem Anteil von 35% die zweitgrößte Nachfragekomponente bei Platin ist. JM zufolge soll sie dank eines moderaten Wachstums in China und Indien um knapp 4% steigen. Der nach wie vor hohe Preisabschlag von Platin zu Gold könnte laut JM von Schmuckherstellern als opportunistische Kaufgelegenheiten erachtet werden. Etwas weniger stark dürfte die Schmucknachfrage laut WPIC zulegen (+1%), wobei es hier regional betrachtet große Unterschiede gibt. Die hohe Preisdifferenz zu Gold soll dabei in den USA und in Europa unterstützend wirken.

Bei der Investmentnachfrage liegen Johnson Matthey (332 Tsd. Unzen) und der World Platinum Investment Council (350 Tsd. Unzen) vom Niveau her gar nicht weit auseinander. Bei JM bedeutet dies aber einen Rückgang um 26% gegenüber dem Vorjahr, beim WPIC dagegen einen Anstieg um 32%. Anders ausgedrückt dämpft die Investmentnachfrage die Gesamtnachfrage bei JM um 120 Tsd. Unzen, beim WPIC erhöht sie diese um 85 Tsd. Unzen. Wie bei der Schmucknachfrage hilft auch hier der Preisabschlag zu Gold. Und auch wenn sich die hohe Barrennachfrage Japans im letzten Jahr laut JM wohl nicht wiederholen lässt, könnte sie preisbedingt immer noch überdurchschnittlich bleiben.

Die niedrigen Preise sind auch dafür verantwortlich, dass die Nachfrage nach Platinmünzen deutlich zunimmt. Seitens der ETFs erwartet JM weder einen positiven noch einen negativen Beitrag in diesem Jahr. Laut WPIC wird sich die starke Nachfrage nach Münzen und Barren des ersten Quartals (insbesondere in Japan) in den Folgequartalen wohl nicht wiederholen. Nach einem verhaltenen Jahresauftakt soll die ETF-Nachfrage im Jahresverlauf dagegen moderat zulegen.

Auch wenn Johnson Matthey und der World Platinum Investment Council unterschiedliche Ansichten bezüglich der Nachfrageentwicklung haben, bleibt der globale Platinmarkt doch in beiden Fällen angespannt. Dies spricht unseres Erachtens für höhere Preise im Jahresverlauf. Zudem besteht für Platin weiterhin Aufholpotenzial gegenüber Gold. Wir erwarten am Jahresende einen Platinpreis von 1.050 USD je Feinunze.

Palladium:

Auch für den globalen Palladiummarkt erwartet Johnson Matthey (JM) 2016 ein Angebotsdefizit. Dieses soll sich auf 843 Tsd. Unzen belaufen und damit deutlich höher ausfallen als im Vorjahr (Grafik 5). Wie bei Platin wäre dies auch bei Palladium das fünfte Defizitjahr in Folge. Ohne Berücksichtigung der Investmentnachfrage würde sich das Angebotsdefizit sogar auf mehr als 1,1 Mio. Unzen belaufen.

Laut JM soll das globale Minenangebot um knapp 1% auf 6,39 Mio. Unzen fallen (Grafik 6, Seite 4). Dies ist vor allem Südafrika geschuldet, wo die Produktion um 6% sinken soll. Die südafrikanischen Produzenten haben der Einschätzung von JM zufolge auch kaum noch Spielraum, Produktionsausfälle durch Lagerabverkäufe auszugleichen. Ferner sieht JM die Möglichkeit neuer Streiks im Rahmen der Tarifverhandlungen in der Platinindustrie.

Trotz des erwarteten deutlichen Produktionsrückgangs verliert Südafrika nicht die im letzten Jahr von Russland übernommene Spitzenposition als weltweit größter Palladiumproduzent. Denn das russische Angebot dürfte nur moderat steigen. Das geringere weltweite Minenangebot wird allerdings durch ein höheres Recyclingangebot ausgeglichen. Dieses soll um fast 7% auf 2,63 Mio. Unzen zunehmen (Grafik 6). Vor allem aus der Automobilindustrie steht demnach mehr Altmaterial zur Verfügung.

Zum höheren Angebotsdefizit trägt damit ausschließlich die Nachfrageseite bei. Mit einem Anteil von 79% bleibt die Automobilindustrie die mit Abstand größte Nachfragekomponente. Die Nachfrage dort soll um knapp 2% auf ein neues Rekordhoch von 7,76 Mio. Unzen zulegen. Die besten Aussichten sieht Johnson Matthey für die Automobilindustrie in Europa und in China. In Europa erholen sich vor allem die Märkte in Spanien und Italien klar von ihren vorherigen Einbrüchen.

Zwar ist in Europa die Dieseltechnologie vorherrschend, wo überwiegend Platin zum Einsatz kommt. Offensichtlich geht JM aber weiterhin von Substitutionseffekten zugunsten von Palladium aus. In China tragen Steueranreize zum Kauf von Autos mit kleinen Motoren zum Wachstum bei. Zudem wurden dort in elf Provinzen, darunter auch in Peking und in Shanghai, im April striktere Emissionsstandards eingeführt, die einen höheren Gehalt von Platinmetallen in den Katalysatoren notwendig machen.

Auch in anderen Industriesektoren soll die Nachfrage robust bleiben. Vor allem für die Chemieindustrie erwartet JM ein starkes Jahr mit einer rekordhohen Nachfrage. Diese wird von China getragen, wo die Chemieindustrie durch Investitionen in lokale Anlagen unabhängiger von Importen werden soll. Die Chemieindustrie gleicht dabei auch leichte Rückgänge in der Elektronik- und Zahnindustrie aus.

Die Nachfrage aus der Schmuckindustrie sinkt dagegen nochmals und verliert somit weiter an Bedeutung. Sie macht mittlerweile nur noch gut 2% der gesamten Nachfrage aus. Zählt man die Nachfrage aus der Automobilindustrie, anderen Industriesektoren und der Schmuckindustrie zusammen, so dürfte diese laut JM erstmals überhaupt die Marke von 10 Mio. Unzen knacken (Grafik 7).

Unsicherheit besteht hingegen bei der Investmentnachfrage. Johnson Matthey geht zwar davon aus, dass die Palladium-ETFs auch in diesem Jahr Abflüsse verzeichnen, diese sollen mit 295 Tsd. Unzen aber geringer ausfallen als im Vorjahr (659 Tsd. Unzen). Damit bleibt die Investmentnachfrage jedoch das zweite Jahr in Folge im negativen Bereich.

Die Lage am Palladiummarkt ist unseres Erachtens angespannter als am Platinmarkt. Dies spricht für höhere Preise. Da die Investmentnachfrage aber weiterhin negativ bleiben dürfte und dem Markt somit Angebot zuführen wird, dürften Preisanstiege begrenzt sein. Wir erwarten am Jahresende einen Palladiumpreis von 625 USD je Feinunze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.