Fallendes US-Ölangebot nur eine Frage der Zeit

21.12.2015 | Eugen Weinberg (Commerzbank)

Das Überangebot am Ölmarkt lastet schwer auf den Preisen. Denn auch außerhalb der OPEC lässt die Angebotsreaktion auf das niedrigere Preisumfeld auf sich warten. So erweist sich die US-Ölproduktion teils aufgrund von Sondereffekten, teils dank der hohen Effizienzgewinne in der Schieferölproduktion bislang als widerstandsfähig.

Aber die Weichen sind aufgrund der hohen Erschöpfungsrate der Quellen und des unattraktiven Investitionsumfeldes in der Schieferölindustrie klar gestellt. Wegen der fallenden US-Produktion sollte das Angebot außerhalb der OPEC 2016 so stark schrumpfen wie zuletzt 1992 und damit eine Preiserholung am Ölmarkt anschieben.

Der Ölmarkt ist überversorgt und die Preise sind entsprechend niedrig. Damit sich die Preise erholen können, müssen Angebot und Nachfrage wieder besser zusammen passen. Die Ursache für das momentane Ungleichgewicht ist weniger der Nachfrage anzulasten, die auch dank der niedrigen Preise bereits in diesem Jahr mit einem Plus von 1,8 Mio. Barrel pro Tag so stark wächst wie zuletzt 2010 in der Erholung nach der Wirtschafts- und Finanzkrise. Vielmehr muss das Angebot reagieren. Da sich die OPEC weiterhin sperrt, ihre Produktion zu reduzieren, muss das Angebot andernorts fallen.

Eine schnelle Reaktion auf die niedrigen Preise war vor allem in den USA erwartet worden. Tatsächlich sind die US-Bohraktivitäten mit einer Verzögerung von knapp einem halben Jahr eingebrochen. Mit 524 Ölbohrungen ist die Zahl heute gut 60% niedriger als zu Jahresbeginn. Doch die US-Rohölproduktion reagiert darauf nur sehr langsam und zeigt erst leichte Bremsspuren.

Von ihrem 43-Jahreshoch von knapp 9,6 Mio. Barrel pro Tag im Frühjahr ist die Rohölproduktion den letzten tatsächlichen Produktionszahlen für September zufolge nur um 200 Tsd. Barrel pro Tag gefallen. Die auf Schätzungen beruhenden Wochendaten deuten sogar darauf hin, dass sich der Produktionsrückgang danach nicht mehr fortgesetzt hat.

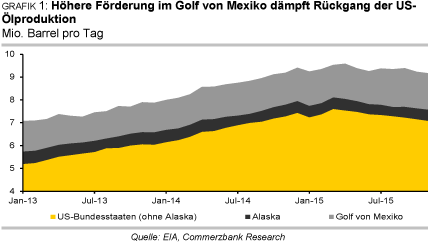

Ein Teil der Robustheit war zuletzt Sonderfaktoren geschuldet: Denn im Golf von Mexiko und in Alaska ist die Produktion dank der Inbetriebnahme neuer Projekte gestiegen (Grafik 1). So war die Produktion im Golf von Mexiko mit 1,7 Mio. Barrel pro Tag im September mehr als 200 Tsd. Barrel höher als im Vorjahr und damit so hoch wie zuletzt im Februar 2010. In Alaska erreichte die Ölproduktion Ende November mit 529 Tsd. Barrel pro Tag ein 18-Monatshoch.

Der um diese Effekte bereinigte "zweite" Blick auf die US-Ölproduktion an Land (ohne Alaska) zeigt denn auch durchaus schon stärkere Bremsspuren. Dennoch: mit 7,2 Mio. Barrel pro Tag und einem Rückgang um knapp 400 Tsd. Barrel von ihrem Hoch ist sie angesichts der stark gesunkenen Bohraktivitäten noch immer recht robust. Schließlich sind die Bohrungen so gering wie zuletzt im April 2010 (Grafik 2, Seite 2), während die Ölproduktion fast 4 Mio. Barrel pro Tag bzw. rund 70% höher ist als damals.

Folgende Faktoren erklären die Widerstandsfähigkeit:

• Mehr bzw. längere Bohrlöcher je Bohrstelle sorgen für deutliche Effizienzsteigerungen. In Nord-Dakota beispielsweise werden heute 20 bis 24 Bohrlöcher je Bohrstelle gebohrt, verglichen mit 8 bis 10 im Jahr 2009. Die Zahl der Bohrlöcher steigt deshalb trotz fallender Bohrstellen. Zusätzlich begünstigt durch weitere technische Innovationen nimmt bislang die Produktion je neuer Bohrung zu (Grafik 3).

Hohe Effizienzgewinne bestätigen auch die steigenden Schätzungen für die letztlich zu fördernde Ölmenge je Bohrloch (Estimated Ultimate Recovery). Laut dem unabhängige Beratungsunternehmen Rystad Energy lag diese Anfang 2014 noch bei gut 400 Tsd. Barrel, Anfang 2015 bereits bei 600 Tsd. Barrel.

• Bohraktivitäten wurden dort reduziert, wo die Ergiebigkeit des Bodens gering ist. In der "reifen" Bakken-Formation beispielweise wird nun vor allem in den Kerngebieten gefördert.

• Noch immer zehrt die Industrie von einem hohen Rückstau an noch nicht fertiggestellten Bohrungen ("fracklog"). Diese können abhängig von der Marktlage schnell fertiggestellt werden und in Produktion gehen.

• Der Rückgang der für die Schieferölproduktion entscheidenden und wesentlich ergiebigeren horizontalen Bohrungen war prozentual geringer als der der vertikalen.

Dennoch gilt: aufgeschoben ist nicht aufgehoben. Denn auch wenn sich die Reaktionen auf der Angebotsseite nur sehr zögerlich zeigen, ausbleiben werden sie nicht. Einiges spricht sogar dafür, dass die US-Ölproduktion deutlich gebremst wird. Denn die Bohrstellen in der Schieferölproduktion erschöpfen sich deutlich schneller als konventionelle Quellen.

Weiterhin gilt, dass im Durchschnitt die Produktion bereits in den ersten zwölf Monaten um 72% und binnen zwei Jahren um 82% gegenüber dem Anfangsniveau sinkt. Zusätzlich bedingt durch steigende "Altbestände" nimmt die negative "Legacy Production Change", also die Erschöpfungsrate der bestehenden Bohrungen, zu (Grafik 4): in der texanischen Eagle Ford Formation fließen heute aus den bestehenden Bohrungen pro Tag 150 Tsd. Barrel weniger als im Vormonat, vor einem Jahr reduzierte sich die Produktion nur um 125 Tsd. Barrel pro Tag.

Da die Bohrungen stark abgenommen haben und die Produktion der bestehenden Bohrungen immer schneller fällt, wird der Effekt einer steigenden Produktion je neuem Bohrloch immer stärker kompensiert, zumal die Effizienzgewinne künftig nachlassen dürften. Die Weichen für den Rückgang der US-Ölproduktion sind also klar gestellt: Wir rechnen ebenso wie die EIA mit einem deutlichen Rückgang bis mindestens zum Herbst 2016: Dann dürfte die US-Rohölproduktion rund 1 Mio. Barrel pro Tag geringer sein als im Hoch im Frühsommer 2015.

Entscheidend für die langfristigen Produktionstendenzen ist die Entwicklung der Bohraktivitäten, die maßgeblich von den Erträgen bestimmt wird, welche sich wiederum aus dem Abstand zwischen Ölpreis und Kosten ableiten. Letztere sind jedenfalls stark gefallen. Beispielsweise sind allein dank der Effizienzgewinne laut Rystad Energy die Break-Even Preise im Eagle Ford Play im letzten und im laufenden Jahr um jeweils 10% gefallen.

Hinzu kommen die geringen Stückkosten: denn aufgrund einer geringeren Anzahl an Bohrungen insgesamt sind viele für die Schieferölproduktion benötigte Gerätschaften bzw. Zubehör weniger gefragt. Rystad beziffert die Kostenentlastung auf weitere 15%, so dass per saldo die Break-Even Preise um 25% gesunken sind. In den Kerngebieten im Eagle Ford liegen sie nun nach Rystad teilweise sogar unter 40 USD je Barrel.

Der Entwicklung der Bohraktivitäten im abgelaufenen Jahr legte nahe, dass die Schmerzgrenze für einige Produzenten bei 60 USD je Barrel erreicht war. Und auch wenn es seitdem weitere Produktivitätsfortschritte gab, sprechen neben dem jüngsten Rückgang der Ölpreise noch zwei weitere Gründe für weiterhin gedämpfte Bohraktivitäten:

• Viele Unternehmen hatten ihre Produktion gegen niedrigere Preise abgesichert. Dabei galt die Regel, je kleiner das Unternehmen, desto größere Teile der Produktion wurden abgesichert. Im Durchschnitt hatten die kleineren Produzenten 60% ihrer Produktion abgesichert. Von diesen Hedging-Geschäften konnten sie profitieren. Diese Absicherungen laufen allmählich aus: zur Mitte des Jahres hatte kaum ein Unternehmen die Produktion für 2016 abgesichert.

• Schieferölunternehmen sind stark fremdfinanziert. Auch wenn die Kreditlinien unlängst nochmal verlängert wurden, gilt: Mit der schlechteren Ertragslage und den in absehbarer Zeit steigenden Zinsen dürften sich die Finanzierungsbedingungen mittelfristig deutlich verschlechtern.

Alles in allem sind wir überzeugt, dass die Schieferölproduktion in den kommenden Monaten deutlich fallen und damit zum Abbau des Überangebots beitragen wird. Langsamer wird dagegen die Ölproduktion in anderen Regionen reagieren. Fakt ist zwar auch hier, dass die Investitionen mit den niedrigen Ölpreisen zurückgeschraubt werden (Grafik 5).

Der IEA zufolge sanken die Investitionen im Jahr 2015 um mehr als 20% und dürften 2016 nochmals zurückgeschraubt werden. Die Ölproduktion fällt aber erst mit erheblicher Verzögerung (Grafik 6): Laut einer Studie des Internationalen Währungsfonds kann es bis zu fünf Jahre dauern, bis um 1% reduzierte Investitionsausgaben die Produktion um 0,4% schrumpfen lassen.

Weitere kurzfristige Angebotsreduzierungen in anderen Produzentenländern sind deshalb nicht zu erwarten. Dennoch: aufgrund des Rückgangs der US-Ölproduktion wird das Angebot außerhalb der OPEC so stark fallen wie zuletzt 1992 (Grafik 7). Das wiederum begünstigt einen Abbau des Überangebots, so dass die Preise im Jahresverlauf 2016 doch wieder deutlich steigen dürften.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.