Einbruch der Rohstoffpreise - Was steckt dahinter?

10.08.2015 | Eugen Weinberg (Commerzbank)

Der seit vier Jahren andauernde Rückgang der Rohstoffpreise hat zuletzt spürbar an Dynamik gewonnen. Viele Industrierohstoffe sind derzeit so billig wie zuletzt vor sechs Jahren. Wir führen die Preisschwäche auf eine Kombination mehrerer Faktoren wie US-Dollarstärke, China-Sorgen und spekulativen Verkäufen zurück. Dazu sind die meisten Rohstoffmärkte aufgrund eines steigenden Angebots überversorgt.

Aktuell sehen wir bereits Anzeichen einer Übertreibung. Denn die Rohstoffnachfrage in China ist keineswegs eingebrochen, sondern wächst nur etwas langsamer. Zudem ist die Produktion vieler Rohstoffe bei gegenwärtigen Preisen nicht mehr profitabel, was zu einer Einschränkung des Angebots führen sollte. Wir rechnen daher mit einer Preiserholung bis zum Jahresende.

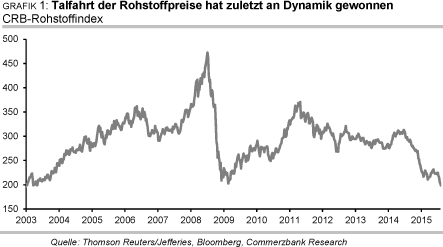

Seit Anfang Juli hat der bereits seit 2011 anhaltende Preisrückgang an den Rohstoffmärkten an Dynamik gewonnen. Mittlerweile sind die meisten Industrierohstoffe so günstig wie zuletzt in der Wirtschafts- und Finanzkrise 2008/09. Der CRB-Rohstoffindex liegt inzwischen sogar auf dem niedrigsten Stand seit 12½ Jahren (Grafik 1).

Seit Jahresbeginn liegen die Rohstoffpreise gemessen am CRB-Index mit 13% im Minus. Davon entfallen allein 11 Prozentpunkte des Rückgangs auf den Monat Juli. So stark fiel der Index zuletzt im September 2011. Der Preisschwäche im Juli konnte sich so gut wie kein Rohstoff entziehen. Brentöl hat sich um 18% verbilligt, WTI sogar um 21%. Bei WTI entsprach dies dem stärksten Monatsrückgang seit Oktober 2008. Kupfer verzeichnete im Juli einen Abschlag von 9%, ebenso Platin und Palladium. Gold gab im letzten Monat um 6,5% nach. Die Preise von Agrarrohstoffen sind laut S&P GSCI Agricultural Spot Index im Juli um mehr als 10% gefallen.

Gleich mehrere Faktoren sind für die aktuelle Preisschwäche bei den Rohstoffen verantwortlich. Als erstes ist der deutlich aufwertende US-Dollar zu nennen. Denn zwischen US-Dollar und Rohstoffpreisen besteht seit Jahren eine recht stabile negative Korrelation (siehe Rohstoffe kompakt "Was hat der US-Dollar mit den Rohstoffpreisen zu tun?" vom 23. Juli).

Der starke US-Dollar kann die Schwäche der Rohstoffpreise aber nicht allein erklären. Denn auch in Euro gerechnet liegen die Rohstoffindizes seit Jahresbeginn inzwischen im Minus. Als weiterer Belastungsfaktor kam der Aktiencrash in China hinzu. Seite Mitte Juni haben die wichtigsten Aktienindizes im Reich der Mitte knapp 30% verloren. Ende Juli erlitten die chinesischen Aktienmärkte sogar den stärksten Tageseinbruch seit acht Jahren.

Chinesische Anleger, welche am Ende des vorherigen Booms Aktien auf Kredit gekauft hatten, dürften empfindliche Verluste erlitten haben. In der Folge könnte es zu Zwangsverkäufen auch bei Rohstoffen gekommen sein, um diese Verluste auszugleichen.

Zudem hat der Absturz der chinesischen Aktienmärkte die Sorgen vor einer harten Landung der chinesischen Wirtschaft verstärkt. So bestand zuletzt ein enger Zusammenhang zwischen den Bewegungen am chinesischen Aktienmarkt und den Preisveränderungen bei Kupfer und Rohöl. Die vom jüngsten Aktiencrash ausgehenden Nachfragesorgen erachten wir allerdings als übertrieben. Denn der Zusammenhang zwischen Aktienmarkt- und Konjunkturentwicklung ist in China nur sehr gering. Der rasante Anstieg der Aktienkurse um mehr als das Doppelte in den 12 Monaten zuvor erfolgte trotz einer stetigen Verlangsamung des Wirtschaftswachstums.

Einen die Konsumausgaben stimulierenden Vermögenseffekt hat es auch nicht gegeben. Die Nachfrage nach Gold ging sogar zurück, weil stattdessen in Aktien investiert wurde. Schwerer wiegt da schon, dass auch die jüngsten Konjunkturdaten aus China alles andere als überzeugend ausfielen. Der von Caixin erhobene Einkaufsmanagerindex für das Verarbeitende Gewerbe fiel im Juli unerwartet kräftig auf den niedrigsten Stand seit zwei Jahren und deutet damit auf eine merkliche Abkühlung in der chinesischen Industrie hin.

Das Wachstum in China dürfte sich dank der Stützungsmaßnahmen der Regierung und der Zentralbank im zweiten Halbjahr stabilisieren. Falls dies zur Unterstützung der Wirtschaft erforderlich ist, dürften von staatlicher Seite weitere Stimulierungsmaßnahmen beschlossen und umgesetzt werden.

Für die Rohstoffnachfrage wäre eine harte Landung der chinesischen Wirtschaft schwerwiegend, da China bei vielen Industrierohstoffen der mit Abstand wichtigste Nachfrager ist. So stellt China bei den meisten Metallen etwa die Hälfte der weltweiten Nachfrage. Bei Rohöl war China in den letzten Jahren für etwa ein Drittel des Anstiegs der weltweiten Ölnachfrage verantwortlich. Von einem Einbruch der Rohstoffnachfrage, der den jüngsten Preisverfall rechtfertigen könnte, kann aber keine Rede sein.

So hat sich der Baltic Dry Index, welcher die Frachtraten für Schüttguttransporte auf den seewärtigen Haupthandelsrouten misst, seit Anfang Juni mehr als verdoppelt. China importierte im ersten Halbjahr zudem weiterhin große Mengen an Rohstoffen. So lagen die Rohölimporte in den ersten sechs Monaten des Jahres 7,5% höher als im entsprechenden Vorjahreszeitraum und auf einem Rekordniveau (Grafik 2).

Bei Nickel haben sich die Importe zwischen April und Juni gegenüber dem Vorquartal sogar mehr als verdreifacht. Die Eisenerzimporte blieben im ersten Halbjahr in etwa auf dem Niveau des Vorjahres. Einzig bei Kupfer und Gold waren die Einfuhren im ersten Halbjahr deutlich rückläufig. Bei Kupfer lagen sie 11% niedriger als im Vorjahr, bei Gold sogar 17% darunter.

Der Preisrückgang in den letzten Wochen war daher vor allem der Sorge vor einem Einbruch der chinesischen Nachfrage geschuldet und zudem stark spekulativ getrieben. So halten die Hedge-Fonds und anderen Großanleger bei vielen Rohstoffen bereits sehr große (Netto-) Short Positionen, setzen also auf weiter fallende Preise. Bei WTI bestehen mittlerweile die niedrigsten Netto-Long-Positionen seit Ende 2012, bei Kupfer die höchsten Netto-Short-Positionen seit Mitte 2013 (Grafik 3).

Bei Gold und Silber bestehen die höchsten Netto-Short-Positionen seit Beginn der Datenreihe im Jahr 2006, bei Gold sogar zum ersten Mal überhaupt. In der Vergangenheit haben sich diese Anleger allerdings oft sehr prozyklisch verhalten: Nahe den Preistiefs waren sie oft zu pessimistisch, nahe den Hochs zu optimistisch. Ihre Positionierung könnte also auf eine kurzfristige Gegenbewegung bei den Preisen hindeuten.

Einen kräftigen Aderlass gab es auch bei den börsengehandelten Rohstofffonds und hier insbesondere bei den Gold-ETFs. Deren Bestände sind im Juli um gut 70 Tonnen gesunken, was dem stärksten Rückgang innerhalb eines Monats seit Dezember 2013 entsprach.

Der Preisverfall der meisten Rohstoffe ist fundamental betrachtet auf ein Überangebot zurückzuführen. Besonders augenfällig ist dies bei Rohöl. Trotz einer stärker als erwarteten Nachfrage und einer rekordhohen Rohölverarbeitung in den beiden größten Verbrauchsländern USA und China übertraf das globale Angebot die Nachfrage IEA-Schätzungen zufolge im ersten Halbjahr um ca. 2,5 Mio. Barrel pro Tag (Grafik 4).

Der Grund hierfür liegt in der gleichzeitigen deutlichen Ausweitung des Ölangebots durch die OPEC und der bislang nur sehr schleppenden Verringerung der US-Ölproduktion (siehe auch Rohstoffe kompakt Energie vom 10. Juli). Die Aussicht auf eine Lockerung der Ölsanktionen gegen den Iran hat die Hoffnungen auf einen schnellen Abbau des Überangebots zudem schwinden lassen.

Eindeutig angebotsgetrieben ist auch das Überangebot bei Aluminium. Im ersten Halbjahr summierte sich die globale Aluminiumproduktion dem International Aluminium Institute zufolge auf rekordhohe 28,592 Mio. Tonnen. Auf China entfielen dabei fast 55% der produzierten Gesamtmenge. Industriekreisen zufolge wurden in China im ersten Halbjahr mehr als 2 Mio. Tonnen pro Jahr an neuen Produktionskapazitäten in Betrieb genommen. Im zweiten Halbjahr sollen nochmal 3 Mio. Tonnen p.a. hinzukommen.

Die Aluminiumnachfrage in China kann damit nicht Schritt halten, so dass China das Überangebot auf den Weltmarkt exportiert. Auch das Überangebot bei Eisenerz ist angebotsgetrieben, da die Produktionskapazitäten in Australien durch die Inbetriebnahme einer neuen Mine und die Erweiterung bestehender Minen deutlich erweitert wurden. Zusätzlich angebotssteigernd wirken die schwachen Währungen der beiden wichtigsten Eisenerzproduzentenländer Australien und Brasilien, was die Kostenbasis entlastet.

Das Währungsargument gilt auch für viele Agrarrohstoffe, da Brasilien zu den führenden Anbietern von Sojabohnen, Mais, Zucker und Kaffee gehört. Bei den meisten Agrarrohstoffen kommen die nach den sehr guten Ernten der letzten Jahre reichlichen Lagerbestände hinzu.

Es gibt allerdings auch Rohstoffe, wo die Preisschwäche in erster Linie nachfragegetrieben ist. Ein Beispiel hierfür ist Kupfer. So hat China im ersten Halbjahr deutlich weniger Kupfer importiert als im entsprechenden Vorjahreszeitraum (Grafik 5). Für die ersten vier Monate des Jahres berichtet die International Copper Study Group vor allem aufgrund von China einen Rückgang der globalen Kupfernachfrage um 4% gegenüber dem Vorjahr. Auch bei den Edelmetallen ist die negative Preisentwicklung größtenteils auf eine schwächere Nachfrage zurückzuführen.

In China lagen die Goldimporte in den ersten sechs Monaten wie bereits zuvor erwähnt deutlich niedriger als im Vorjahr. Zudem kam es zu den besagten Verkäufen aus den Gold-ETFs. Platin und Palladium machen eine schwächelnde Nachfrage in China zu schaffen. Dort wächst der Automarkt deutlich langsamer als in den letzten Jahren, was sich bremsend auf die Nachfrage nach Platin und Palladium bemerkbar machen dürfte, welche in der Produktion von Katalysatoren verwendet werden. China importierte im ersten Halbjahr bereits deutlich weniger Palladium als im Vorjahr.

Allerdings erholt sich auch das Angebot an Platin und Palladium von den letztjährigen streikbedingten Ausfällen in Südafrika. Eine Ausnahme bei den Edelmetallen stellt Silber dar. Das Silver Institute geht für 2015 von einem Nachfrageanstieg in fast allen relevanten Bereichen aus. Auch bei Baumwolle ist das Überangebot in erster Linie einer schwächeren Nachfrage geschuldet. Die weltweite Baumwollproduktion sinkt bereits seit drei Jahren. Dennoch bestand bis zuletzt ein Angebotsüberschuss, weil die Nachfrage aufgrund deutlich gesunkener Baumwollimporte Chinas ebenfalls rückläufig ist (Grafik 5).

Während der Preisrückgang der letzten Jahre mit dem schwächeren Nachfragewachstum und der starken Angebotsausweitung im Einklang stand, erachten wir die jüngste negative Preisdynamik als übertrieben. Viele Rohstoffpreise sind mittlerweile so niedrig, dass ein signifikanter Teil der Produktion bereits unprofitabel ist. Eigentlich müssten die Preise langfristig sogar über den sogenannten Grenzproduktionskosten liegen, d.h. den Kosten für zusätzliche Produktion. Denn die Rohstoffnachfrage steigt nahezu ausnahmslos jedes Jahr, d.h. es wird stets neue Produktion von Stahl, Kupfer, Platin oder Rohöl benötigt.

Der Abstand der Preise zu den Grenzproduktionskosten bei einigen Rohstoffen ist aktuell bereits so hoch, dass dieser durch Effizienzsteigerung und Ausgabenkürzungen nicht mehr gedeckt werden kann. Ein Paradebeispiel dafür sind Nickel oder Platin, bei denen die gesamten Produktionskosten teilweise um 30-40% höher als die aktuellen Preise liegen dürften (Grafik 6).

Zwar können die Rohstoffproduzenten sich über einen bestimmten Zeitraum gegen fallende Preise absichern und auch über einen gewissen Zeitraum operative Verluste ertragen. Auf Dauer geht dies allerdings nicht, sofern nicht wie im Falle der Aluminiumproduzenten in China großzügige staatliche Subventionen gewährt werden.

Es dürfte daher bei vielen Rohstoffen in den kommenden Monaten zu umfangreichen Produktionskürzungen kommen. Bei Nickel sind erste negative Auswirkungen bei der Nickelroheisenproduktion in China sichtbar, weshalb China zuletzt deutlich mehr Nickelraffinade importiert hat. Bei Platin dürfte es wegen der niedrigen Preise zu weiteren Minenschließungen in Südafrika kommen. Die Gewerkschaften werden dies kaum akzeptieren, so dass in der südafrikanischen Minenindustrie neuerliche Arbeitskämpfe und Produktionsausfälle drohen.

Südafrika stellt 75% des weltweiten Minenangebots von Platin. Auch bei der US-Rohölproduktion zeigen sich inzwischen sichtbare Bremsspuren. Diese ist Mitte Juli so stark gefallen wie seit Jahren nicht, wenn man von kurzzeitigen wetterbedingten Rückgängen in den Vorjahren absieht (Grafik 7). Denn seit Jahresbeginn ist die Zahl der aktiven Ölbohrungen in den USA um mehr als die Hälfte gesunken.

Das Beratungsunternehmen Wood Mackenzie schätzte unlängst, dass von der Ölindustrie seit Mitte 2014 Projekte im Wert von 200 Mrd. USD verschoben oder gestrichen wurden. Dies dürfte sich in den kommenden Monaten und Jahren in einem deutlich geringeren Anstieg der Ölförderung niederschlagen und zu einer Markteinengung beitragen.

Wir gehen aufgrund des Abebbens der übertriebenen Sorgen hinsichtlich der chinesischen Nachfrage und der zu erwartenden Eindeckung von spekulativen Short-Positionen mittelfristig von steigenden Rohstoffpreisen aus. Die sich abzeichnende Einschränkung des Angebots sollte den Preisanstieg ebenfalls unterstützen. Am Ende des Jahres dürften die meisten Rohstoffe deshalb auf einem höheren Preisniveau notieren als aktuell.

Kurzfristig könnte der Druck auf die Rohstoffpreise bestehen bleiben. Dazu könnten auch eigennützige Maßnahmen der Rohstoffproduzenten beitragen, das heimische Überangebot mittels Preisnachlässen, der gezielten Abwertung der jeweiligen Währungen und der Gewährung von Exportsubventionen auf den bereits überversorgten Weltmarkt zu bringen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.