Was hat der US-Dollar mit den Rohstoffpreisen zu tun?

24.07.2015 | Eugen Weinberg (Commerzbank)

"Der starke US-Dollar ließ die Rohstoffpreise fallen ..." - so konnte man auch in unseren Marktkommentaren in den letzten zwölf Monaten häufig lesen. Doch der (inverse) Zusammenhang ist weniger eindeutig als oft suggeriert, weil es keine zwingenden Kausalitäten gibt. Entsprechend schwanken auch die einfachen Korrelationskoeffizienten im Zeitablauf stark. Der Rohstoffsektor als Ganzes zeigt über die gesamte Zeit hinweg eine stärkere Korrelation als einzelne Rohstoffe. Der phasenweise schwache Verbund erlaubt es uns, trotz erwarteter Stärke des Dollar steigende Rohstoffpreise zu prognostizieren.

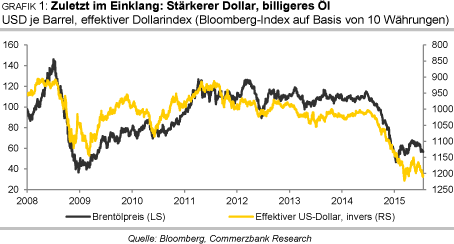

Ein (inverser) Verbund zwischen Dollar und Rohstoffpreisen wird viel zitiert, wenn es gilt Marktbewegungen zu erklären. Auf den ersten Blick liegt dies vielleicht nah, weil die meisten Rohstoffpreise in US-Dollar fakturiert werden. Und tatsächlich gibt es Phasen, in der die Tendenzen an den Märkten einen engen Gleichlauf zeigen: Nahezu zeitgleich setzte beispielsweise im letzten Sommer die starke Aufwertung des US-Dollar und der massive Preisverfall am Ölmarkt ein (Grafik 1).

Doch wer trieb was? Und warum konnte sich der Goldmarkt der Dollarstärke weitgehend entziehen? Wir möchten in diesem "Rohstoffe kompakt" den viel besprochen (inversen) Verbund zwischen US-Dollar und Rohstoffpreisen entmystifizieren. Wo sind die Kausalitäten zu suchen? Welche Rohstoffpreise zeigen die stärkste Korrelation? Und warum?

Beginnen wir am Beispiel Öl mit den möglichen Erklärungsansätzen für den Verbund und konzentrieren uns zunächst auf die theoretischen, wechselseitigen Abhängigkeiten von Öl und US-Dollar. Vier Interdependenzen sind auszumachen:

1) "Terms of Trade": Ein höherer Ölpreis bedeutet, dass sich die Terms of Trade, d.h. das Verhältnis von Ex- zu Importpreisen des ölimportierenden Landes verschlechtert. Das führt in der Tendenz zu einer Abwertung des Wechselkurses, weil sich die Außenhandelsposition des importierenden Landes verschlechtert. Konkret hieße dies, dass ein höherer Ölpreis zu einem schwächeren US-Dollar führen sollte, weil die USA bis vor kurzem der mit Abstand größte Ölimporteur der Welt waren.

2) Ähnlich wirkt der Vermögenseffekt: Mit einem höheren Ölpreis verschiebt sich Vermögen von den ölimportierenden Ländern an die ölexportierende Ländern. Im Zuge von Portfolio-Umschichtungen werten die Währungen der ölimportierenden Länder wiederum ab.

Korrelation der wöchentlichen Erträge mit dem effektiven US-Dollar* über div. Zeitspannen

3) Umgekehrt kann aber auch der US-Dollar auf den Ölpreis wirken. So könnte ein schwächerer US-Dollar dazu führen, dass Ölproduzenten Angebot zurückhalten bzw. ihre Preise in US-Dollar erhöhen, um den Kaufkraftverlust der in US-Dollar fakturierten Ölverkäufe auszugleichen.

4) Ölpreis und US-Dollar könnten aber auch indirekt über die Finanzmärkte im Verbund miteinander stehen. Denn Rohstoffe haben sich in den letzten Jahren als Anlageklasse etabliert. Das gilt vor allem für Öl wie die in den letzten 15 Jahren massiv gestiegene Anzahl der täglichen ausstehenden offenen Kontrakte zeigt (Grafik 2).

Der Verbund zwischen Öl und Dollar könnte sich zum einen dadurch erklären, dass Öl-Investments als Absicherung gegen eine Abwertung des US-Dollar genutzt werden. Dieser scheinbare Zirkelschluss funktioniert wie eine sich selbsterfüllende Prophezeiung, denn mit ihren entsprechenden Portfolioumschichtungen tragen die Marktteilnehmer selber dazu bei, dass der Verbund funktioniert.

Zum anderen könnte er auf sogenannten (externen) Schocks beruhen, die gleichermaßen auf Öl- und Finanzmärkte wirken. Eine höhere Risikoaversion am Markt beispielsweise lässt den Ölpreis fallen, aber die Flucht in die sogenannten sicheren Anlagen lässt den USDollar aufwerten. Rein empirisch lassen sich zwischen 11% und 25% der Varianz der Ölpreise und des US-Dollar über Schocks an den Finanzmärkten erklären (1).

Die vier Transmissionswege allein zeigen, dass das Zusammenspiel sehr komplex ist. Immerhin lässt sich zumindest für einen längeren Zeitraum ein Zusammenhang zwischen Ölpreis und effektivem US-Dollar empirisch feststellen. So hat die die Europäische Zentralbank auf Tagesbasis für den Zeitraum 2001 bis 2012 eine in beide Richtungen wirkende (Granger-)-Kausalität zwischen US-Dollar und Ölpreis gefunden.

Demnach würde ceteris paribus ein Anstieg des Ölpreises um 10% mit einer Abwertung des Dollar um 0,3% einhergehen bzw. ein um 1% schwächerer Dollar mit einem einen Anstieg des Ölpreises um 0,73%. Unsere einfache Korrelationsrechnung, die auf den Wochenerträgen basiert, zeigt über 10 Jahre einen Korrelationskoeffizienten zwischen Brent-Öl und dem Außenwert der US-Dollar von -0,43 (Tabelle 1).

Doch einen klaren (zwingenden) Wirkungszusammenhang gibt es nicht, zumal die oben genannten Effekte durch andere überlagert werden können. Das zeigt der über verschiedene Zeithorizonte unterschiedliche Korrelationskoeffizient (Tabelle) ebenso wie die starken Schwankungen des über ein Jahr rollierenden Koeffizienten (Grafik 3).

So hatte beispielsweise die Korrelation der wöchentlichen Erträge des Ölpreises und des US-Dollar von Anfang 2012 bis Mitte 2013 deutlich abgenommen. Zwar ließe sich der US-Ölboom der letzten Jahre als Erklärung dafür anführen. Schließlich ist der Importbedarf in dieser Zeit deutlich gesunken und der Terms-of-Trade Effekt entsprechend geringer. Aber dazu passt nicht, dass am aktuellen Rand die Bedeutung wieder zuzunehmen scheint.

Für andere zyklische Rohstoffe gelten die Wirkungszusammenhänge noch eingeschränkter. So sind der Energierohstoff Kohle und viele Industriemetalle als Importe in den meisten Importländern von eher nachrangiger Bedeutung für die Wirtschaft des Landes. Der "Terms-of-Trade" Effekt lässt sich somit eher für die Produzentenländer ausmachen lassen (siehe Kasten).

Australien beispielsweise ist so ein "Rohstoffland", dessen Exportstruktur stark durch die Ausfuhr von Kohle, Eisenerz und Agrarrohstoffen geprägt ist. Wie die Dinge hier ineinander greifen zeigt beispielsweise die Entwicklung am Kohlemarkt in den letzten zwei Jahren: der in US-Dollar fakturierte Kohlepreis brach ein, die Australische Währung verlor an Wert bzw. der US-Dollar wertete wegen der in Mitleidenschaft gezogenen Rohstoffwährungen auf. Die Marge zwischen den in US-Dollar anfallenden Erlösen aus dem Verkauf von Kohle und den Produktionskosten des australischen Kohleproduzenten schrumpfte deutlich weniger.

Tatsächlich zeigen einige Studien die wechselseitige Abhängigkeit der sogenannten Rohstoffwährungen und der Rohstoffpreise, wobei der Zusammenhang einer jüngeren Studie zu Folge bei Tagesdaten höher ist als bei Daten mit längerer Frequenz (2). Da der Verbund zum US-Dollar aber nur indirekt zu suchen ist, ist die (negative) Korrelation der meisten zyklischen Rohstoffe geringer als die von Öl (vergleiche nochmals Tabelle).

Neben den "fundamentalen" Transmissionseffekten gibt es wie bereits erwähnt noch den Wirkungszusammenhang über die Finanzmärkte. Rohöl hat sich zur Anlageklasse entwickelt. Schon immer waren Edelmetalle, bzw. insbesondere Gold, als Finanzanlage gesucht. Über einen Zeitraum von zehn Jahren betrachtet ist die Korrelation der Wochenerträge von Gold und dem effektiven Außenwert des US-Dollar mit -0,46 vergleichsweise hoch und wird nur noch von dem noch volatileren Silberpreis übertroffen.

Doch auch hier ist der Wirkungszusammenhang keineswegs stabil. Es gibt Zeiten, in denen Gold von Investoren als "Alternativwährung" zum Dollar gesucht ist. Dann steigt der Goldpreis, sobald der Dollar abwertet, zumal fundamentale Wirkungszusammenhänge in die gleiche Richtung schieben. Denn mit der Abwertung des US-Dollar wird Gold in großen Goldkonsumentenländern wie Indien billiger, so dass die Nachfrage anzieht und im Zuge dessen die Preise steigen.

Doch der Verbund über die Finanzmärkte kann auch anders sein: so sind in Zeiten hoher Risikoaversion der US-Dollar und Gold gleichermaßen als "sichere Häfen" gesucht. Dann steigen beide "Preise" gleichzeitig. So war es im "Hochpunkt" der Finanzkrise (Grafik 5) ebenso wie in der ersten Jahreshälfte 2010, als die Euro-Schuldenkrise das erste Mal die Schlagzeilen bestimmte. Auch in der zweiten Jahreshälfte 2014 konnte sich Gold der USDollarstärke aufgrund von starker Nachfrage in anderen Regionen entziehen.

Auf den einzelnen Rohstoff bezogen scheint der Verbund mit dem Dollar also weniger eindeutig zu sein als oft suggeriert. Bleibt zum Schluss noch der Blick auf den Rohstoffsektor als Ganzes. Tatsächlich sind die gängigen Rohstoffindizes im stärkeren Verbund mit dem US-Dollar als der einzelne Rohstoff.

Das erklärt sich damit, dass die spezielle Angebots-/Nachfragesituation des einzelnen Marktes an Bedeutung verliert, weil über viele Märkte aggregiert wird. Dadurch kann eine mögliche Angebotsverknappung auf einem Markt durch eine Überversorgung an einem anderen wettgemacht werden, mögliche "Störungen" mitteln sich also raus. Der ungewichtete CRB Index hat dementsprechend eine höhere Korrelation als der energielastige S&P GSCI Spotindex. Noch geringer ist die Korrelation des Index der Londoner Metallbörse, der aber wiederum stärker korreliert ist als jedes Industriemetall für sich.

Zuletzt noch ein Hinweis in eigener Sache: Der phasenweise sehr schwache Verbund erlaubt es uns immer mal wieder Prognosen für Währungen und Rohstoffe zu erstellen, die von dem Muster "Starker US-Dollar - billige Rohstoffe" abweichen; nämlich immer dann, wenn das Zusammenspiel dieser beiden Faktoren von fundamentalen Entwicklungen an einem Markt überlagert wird. So wird es unseres Erachtens auch in den nächsten zwölf Monaten sein: Denn am Ölmarkt dürften die Preise steigen, weil sich das Angebotswachstum aufgrund einer rückläufigen Förderung in den USA verlangsamt und auf eine steigende Nachfrage trifft.

Die Nachfrageerholung begründet sich unter anderem mit dem robusten Wirtschaftsaufschwung im größten Ölverbrauchsland der Welt. Letzteres wird die US-Notenbank in Kürze mit einer Erhöhung des Leitzinses quittieren, was wiederum dem US-Dollar weiteren Auftrieb geben sollte. Mit anderen Worten: Öl wird sich in den kommenden zwölf Monaten trotz Dollarstärke verteuern, allerdings weniger stark als es bei einem schwächeren Dollar der Fall wäre.

Auf einen Blick

(1) ECB Working Paper Series (no 1689): Oil prices, exchanges rates and asset prices (Marcel Fratzscher, Daniel Schneider, Ine van Robays)

(2) Relationship between Commodity Prices and Exchange rate in light of Global Financial Crisis. Evidence from Australia (Omar Bashaor, S. Kabir ; October 2013); The relationship between Commodity Prices and Currency Exchange Rates, Kalok Chan, Yiuman Tse und Michael Williams (Feb. 2011); Exchange rates and commodity prices: Measuring causality at multiple horizons, Zhang, Dufour, Galbraiths: (Sept. 2013)

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.