Ölmarkt bleibt länger überversorgt

13.07.2015 | Eugen Weinberg (Commerzbank)

Die Ölpreise sind nach mehreren Wochen des Seitwärtshandels zuletzt unter Druck geraten und auf das niedrigste Niveau seit April gefallen. Denn der Ölmarkt bleibt aufgrund einer auf ein 3-Jahreshoch gestiegenen OPEC-Produktion überversorgt. Für den Abbau des Überangebotes muss vor allem ein fallendes Ölangebot außerhalb der OPEC sorgen. Ein Rückgang der US-Ölproduktion ließ allerdings bis zuletzt noch auf sich warten.

Sollte es zu einer Einigung in den Atomgesprächen mit dem Iran kommen, könnte ab dem 4. Quartal zusätzliches Öl aus dem Iran an den Markt gelangen. Dies würde den Abbau des Überangebotes weiter erschweren, zumal auf der Nachfrageseite gewisse Abwärtsrisiken bestehen. Wir senken daher unsere Preisprognose für Brentöl auf 65 USD je Barrel am Jahresende. Auch im nächsten Jahr dürfte der Ölpreis weniger steigen als bislang von uns erwartet.

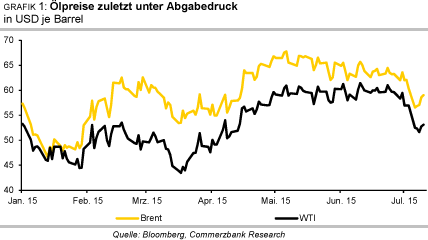

Der Preiserholung am Ölmarkt ist in den letzten Wochen die Puste ausgegangen. Nach ihrem kräftigen Anstieg im Frühjahr bewegten sich die Ölpreise seit Mitte Mai zunächst in engen Handelsspannen seitwärts (Brent: 61-66 USD je Barrel, WTI: 57-62 USD je Barrel). Zuletzt gerieten die Preise sogar erheblich unter Druck. Sowohl Brent als auch WTI sind Anfang Juli aus ihren Handelsspannen nach unten herausgefallen und jeweils auf das niedrigste Niveau seit April gesunken (Grafik 1). Denn der Ölmarkt ist nach wie vor deutlich überversorgt und es wächst die Sorge, dass das Überangebot deutlich langsamer schrumpfen wird als erwartet.

Die OPEC hat mit ihrer weiterhin expansiven Förderpolitik die höhere Nachfrage ausgeglichen und damit verhindert, dass sich das Überangebot verringert hat. Umfragen von Reuters und Bloomberg zufolge hat die OPEC ihre Ölproduktion im Juni nochmals deutlich ausgeweitet. Reuters berichtet einen Anstieg um 300 Tsd. auf ein 3-Jahreshoch von 31,6 Mio. Barrel pro Tag (Grafik 13).

Laut Bloomberg stieg das OPEC-Angebot sogar um 744 Tsd. auf 32,1 Mio. Barrel pro Tag. Insbesondere der Irak und Saudi-Arabien waren dafür verantwortlich. Beide Länder steigerten ihre Produktion im Juni auf ein Rekordniveau. Saudi-Arabien hat wiederholt betont, seine Ölproduktion im Einklang mit der höheren internationalen Nachfrage auszuweiten. Teilweise ist dies sicher aber auch auf einen höheren Eigenbedarf während der Sommermonate zurückzuführen, weil dann mehr Öl zur Stromerzeugung für den Betrieb von Klimaanlagen benötigt wird.

Insofern diente die Steigerung der Produktion in Saudi-Arabien wohl auch dem Zweck, die eigenen Ölexporte konstant zu halten. Der Produktionsanstieg im Irak ist dagegen auf die Inbetriebnahme eines neuen Exportterminals in Basra im Süden des Irak zurückzuführen. Im Zuge dessen stiegen auch die irakischen Ölexporte im Juni auf ein Rekordniveau.

Bislang sind wir davon ausgegangen, dass das Überangebot in der zweiten Jahreshälfte kontinuierlich abgebaut und am Jahresende nahezu vollständig verschwunden sein wird. Dem lag die Annahme zugrunde, dass die Nachfrage an Dynamik gewinnt und das Nicht-OPEC-Angebot an Dynamik verliert. Das Überangebot liegt aktuell bei 1,5-2,0 Mio. Barrel pro Tag, wenn man die derzeitige OPEC-Produktion dem geschätzten Bedarf an OPEC-Öl für das zweite Halbjahr gegenüberstellt. Es ist allerdings fraglich, ob das Überangebot in den kommenden Monaten tatsächlich wie bislang von uns erwartet nennenswert zurückgehen wird.

Die Ölnachfrage hat sich im ersten Halbjahr deutlich stärker entwickelt als erwartet. Die Internationale Energieagentur hat ihre Schätzung für den Anstieg der globalen Ölnachfrage in diesem Jahr daraufhin in den letzten Monaten kontinuierlich nach oben revidiert. Ging sie zu Jahresbeginn noch von einem Zuwachs um 900 Tsd. Barrel pro Tag aus, so liegt die Prognose inzwischen bei einem Anstieg um 1,4 Mio. Barrel pro Tag. Das ist außerdem doppelt so viel wie der Anstieg im Vorjahr und der stärkste seit dem Jahr 2010, als sich die Nachfrage nach dem Einbruch im Vorjahr kräftig erholte (Grafik 2). Die Ölnachfrage in den USA wird von der Erholung am Arbeitsmarkt und niedrigen Benzinpreisen begünstigt.

Die US-Benzinnachfrage hat deswegen inzwischen fast wieder das Rekordniveau aus dem Jahr 2007 erreicht. Die Ölnachfrage in China profitiert vom Aufbau staatlicher Reserven und der Inbetriebnahme neuer Verarbeitungskapazitäten. Selbst in Europa hellen sich die Nachfrageperspektiven auf. Alle drei großen Nachfrageregionen tragen somit zur stärkeren Ölnachfrage bei.

Die OPEC hat ihre Förderung in den letzten Monaten aber ebenfalls weiter erhöht und damit den Anstieg der Nachfrage kompensiert. Würde die OPEC ihr eigens vorgegebenes Produktionsziel von 30 Mio. Barrel pro Tag einhalten, wäre der Ölmarkt im zweiten Halbjahr in der Tat weitgehend ausgeglichen. Stattdessen produziert die OPEC aber bis zu 2 Mio. Barrel pro Tag über ihrem Zielwert.

Ein Abbau des Überangebotes über eine stärkere Nachfrage dürfte weiterhin dadurch verhindert werden, dass Saudi-Arabien für diesen Fall seine Produktion nochmals erhöhen wird. Dies zumindest hat der größte OPEC-Produzent in Aussicht gestellt. Offensichtlich verfolgt der weltgrößte Ölexporteur damit das Ziel, keine Marktanteile anderen Anbietern zu überlassen.

Der Abbau des Überangebots muss daher größtenteils über ein geringeres Nicht-OPEC-Angebot erfolgen. Im zweiten Halbjahr deutet sich diesbezüglich tatsächlich eine deutliche Verlangsamung an. Im dritten Quartal soll das Nicht-OPEC-Angebot laut IEA nur noch 400 Tsd. Barrel pro Tag höher liegen als im Vorjahr. Für das vierte Quartal erwartet die IEA sogar einen Rückgang um 500 Tsd. Barrel pro Tag gegenüber dem Vorjahr. Mitverantwortlich hierfür ist der erwartete Rückgang der Ölproduktion in den USA als Folge des Einbruchs der Bohraktivität seit Jahresbeginn (Grafik 3).

Diese dürfte im April ihr Maximum erreicht haben und laut US-Energiebehörde EIA bis Frühjahr 2016 um 500 Tsd. Barrel pro Tag fallen. Ob dies allerdings ausreicht, um den Markt wieder ins Gleichgewicht zu bringen, hängt maßgeblich von der weiteren Politik der OPEC ab. Falls die OPEC an ihrer expansiven Förderpolitik festhält, bleibt der Ölmarkt überversorgt. Die IEA warnte in ihrem aktuellen Monatsbericht, dass der Abbau des Überangebots bis weit in das Jahr 2016 andauern könnte.

Bei einem erfolgreichen Abschluss der Atomverhandlungen mit dem Iran und einer damit verbundenen Lockerung bzw. Aufhebung der Sanktionen "droht" zusätzliches Rohöl aus dem Iran an den Markt zu gelangen. Aktuell produziert und exportiert der Iran ca. 1 Mio. Barrel pro Tag weniger als vor dem Inkrafttreten der Sanktionen im Jahr 2012 (Grafik 4).

Noch strittige Punkte sind der Zeitrahmen für die Lockerung der Sanktionen und die damit einhergehende Überwachung, dass sich der Iran an die verständigten Punkte hält. Durch die mehrmalige Verlängerung der Gespräche ist die Frist verstrichen, in welcher US-Präsident Obama das Abkommen dem US-Kongress vorlegen sollte. Damit bekommt der Kongress 60 Tage Zeit, das Abkommen zu sondieren. Mit einer Lockerung der Sanktionen und zusätzlichem Öl aus dem Iran ist daher nicht vor dem vierten Quartal zu rechnen.

Der Iran dürfte kaum in der Lage sein, seine Ölproduktion nach einer Aufhebung der Sanktionen rasch zu erhöhen, weil die Produktions- und Transporteinrichtungen nach mehr als drei Jahren der Stilllegung erst wieder instandgesetzt werden müssen. Allerdings verfügt der Iran noch über hinreichend Lagerbestände. Realistisch ist daher ein Anstieg des iranischen Ölangebots um maximal 500 Tsd. Barrel pro Tag bis zum Jahresende und um weitere 500 Tsd. Barrel pro Tag im nächsten Jahr.

Gelingt es der OPEC nicht, dieses zusätzliche Angebot durch anderweitige Kürzungen auszugleichen, bleibt das Überangebot am globalen Ölmarkt noch für längere Zeit bestehen. Wo diese Kürzung herkommen soll, ist fraglich. Saudi-Arabien dürfte jedenfalls kaum dazu bereit sein, Platz für seinen "Erzfeind" Iran zu schaffen. Auch der Irak dürfte seine Ölproduktion in den kommenden Monaten eher steigern als verringern, sofern die politischen Umstände im Land dies erlauben.

Kurzfristig bestehen aufgrund des weiterhin beträchtlichen Überangebots und der deutlich gestiegenen Risikoaversion Abwärtsrisiken für den Ölpreis. Ein Preisrückgang unter 55 USD je Barrel bei Brent und unter 50 USD je Barrel bei WTI ist daher vorstellbar. Die Zuspitzung der Schuldenkrise in Griechenland sehen wir dabei als weniger bedeutsam. Selbst im Falle eines Ausscheidens Griechenlands aus der Eurozone sollten die Auswirkungen auf den Ölmarkt begrenzt sein. Sofern es keine Ansteckungseffekte auf andere Länder der Eurozone gibt, sind die Folgen für die Ölnachfrage zu vernachlässigen.

Anleger, die sich wegen der Unsicherheit in Bezug auf Griechenland von ihren Ölinvestments trennen wollten, dürften dies mittlerweile weitgehend getan haben. Das größere Abwärtsrisiko geht von China aus. Dort ist der Aktienmarkt innerhalb eines Monats um mehr als 30% gefallen (Grafik 5), was negative Auswirkungen auf die Einkommen der privaten Haushalte haben dürfte. Der chinesische Automobilproduzentenverband hat zudem gerade seine Wachstumsprognose für die Fahrzeugabsätze in diesem Jahr kräftig von 7% auf 3% reduziert, was sich dämpfend auf die Benzinnachfrage auswirken dürfte.

Wir haben deshalb unsere Preisprognose für Brentöl auf 65 USD je Barrel am Jahresende gesenkt (bisher 75 USD je Barrel). Wir gehen dabei nach wie vor davon aus, dass sich das Überangebot im Jahresverlauf begünstigt durch ein fallendes Nicht-OPEC-Angebot und eine anziehende Nachfrage verringert, wenn auch weniger stark als bislang erwartet. Für das nächste Jahr senken wir unsere Jahresdurchschnittsprognose auf 73 USD je Barrel (bisher 78 USD je Barrel). Insbesondere 2016 dürfte das zusätzliche Ölangebot aus dem Iran sichtbar werden und einer stärkeren Preiserholung entgegenstehen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.