Energie - USA: Starkes Contango begünstigt Lagerhaltung

16.03.2015 | Frank Klumpp (LBBW)

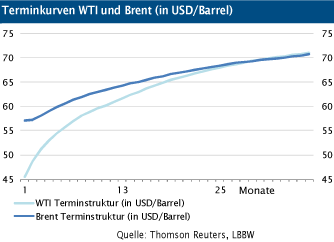

Brent-Contango nur noch wenig ausgeprägt

Nach jahrelanger Backwardation (höhere Spotpreise als Terminpreise v.a. bei Brent) - wechselten die Terminstrukturen der Benchmarks bereits voriges Jahr in Contango. Diese Situation ist für Investoren wenig interessant, weil bei im Zeitverlauf unveränderter Konstellation der Terminkurve Rollverluste entstehen. Dagegen begünstigt diese Situation Lagerhaltung, weil die eingelagerte Ware per Termin zu höheren Preisen veräußert werden kann.

Hier müssen jedoch entsprechende Lagerkosten wie Tankermieten einkalkuliert werden - im Falle von Öltankern sind 1,00 - 1,50 USD je Barrel und Monat eine realistische Bandbreite für die Kosten solcher Geschäfte. Die abgeflachte Brentkurve gibt dies nicht mehr her, bis zum Jahresende 2015 werden gerade einmal noch sechs USD/bbl Spread gehandelt.

USA: Deutlich steilere Terminkurve von WTI

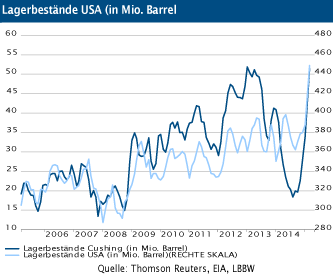

Die Terminkurve für die US-Benchmark WTI ist deutlich steiler (vgl. Grafik), wenngleich kein "Supercontango" wie 2008 zu beobachten ist. Dennoch überrascht es daher kaum, dass der Lagerbericht der EIA Woche für Woche neue Rekorde vermeldet.

So legte der Lagerbestand landesweit um 4,5 Mio. Barrel auf 449 Mio. Barrel zu. In Cushing, Oklahoma, werden derzeit 51,5 Mio. Barrel eingelagert, so dass erste Lagerbetreiber wie Blueknight (Kapazität 6,6 mb) ihre Preise erhöhen.

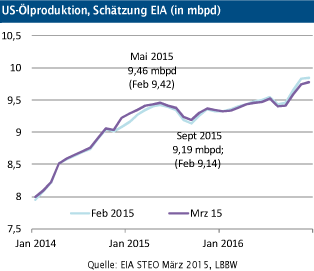

US-Ölproduktion im Fokus

Die Lage sollte sich jedoch allmählich normalisieren, weil zum Einen die Nachfrage zulegt (Amerikaner fragen mehr günstiges Benzin nach), und zum Anderen die Raffinerien im Vorfeld der Driving Season die Produktion ausweiten dürften. Jedoch dürfte auch die Angebotsseite ihren Teil dazu beitragen, was auch für die globale Angebots-Nachfragebilanz von entscheidender Bedeutung ist.

Das dynamische Förderwachstum der Vorjahre dürfte aufgrund des tieferen Preisniveaus nicht mehr erreicht werden, weil Ölförderkonzerne derzeit weniger investieren - die wöchentlichen Oil-Rig-Daten von Baker Hughes sind nicht umsonst die prominentesten Indikatoren derzeit.

Hinweise auf den möglichen künftigen Pfad der US-Produktion gibt auch die EIA in ihrem monatlichen Outlook. In ihrer diese Woche veröffentlichten Märzausgabe hat die EIA ihre Schätzung aufgrund der zuletzt stabilisierten Preise sogar leicht angehoben. Wir gehen davon aus, dass der Ölmarkt global gesehen im Jahresverlauf wieder ins Gleichgewicht kommt. Im ersten Halbjahr dürften die Preise jedoch noch unter Druck bleiben.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.