Aluminium - Druck auf die Produzenten nimmt zu

20.09.2013 | Achim Wittmann (LBBW)

Preisstabilisierung zur Jahresmitte

Nachdem der Aluminiumpreis in der ersten Jahreshälfte deutlich gefallen ist, haben sich die Kurse zur Jahresmitte stabilisiert. Insgesamt beträgt der Kursrückgang seit Jahresbeginn -14,8%. Im Vergleich zu den übrigen Industriemetallen (LME-Index -10,8%) sind die Aluminiumnotierungen damit überdurchschnittlich stark zurückgegangen. Der Jahresdurchschnittskurs des Leichtmetalls liegt gegenwärtig bei 1.877 USD/t. Trotz unverändert guter Nachfrageperspektiven leidet der Aluminiummarkt nach wie vor unter einem überschüssigen Angebot bei gut gefüllten Lagern.

Nachfrageperspektiven unverändert gut

Die zuletzt verbesserten Wirtschaftsdaten Chinas sollten sich angesichts der Tatsache, dass das Reich der Mitte auch am globalen Aluminiumbedarf einen gewichtigen Anteil besitzt, positiv auf die Nachfrageentwicklung auswirken. In den aufstrebenden Märkten entfällt der Großteil der Nachfrage auf das Bauwesen, während der anteilsmäßig größte Bedarf in den entwickelten Volkswirtschaften aus dem Transportsektor kommt, gefolgt von der Verpackungsindustrie.

Wesentliche Wachstumsimpulse kommen neben China gegenwärtig aus dem US-amerikanischen Transportsektor, der für gut 40% der lokalen Nachfrage steht. So verzeichnete der US-Fahrzeugmarkt im August mit 12,8% die höchste Absatzsteigerung seit November 2007. In Europa hat sich die Aluminiumnachfrage in den letzten Monaten stabilisiert und weist für das zweite Quartal sogar ein leichtes Plus aus. Vor diesem Hintergrund ist es nachvollziehbar, dass mit Rusal und Alcoa zwei der weltweit größten Produzenten ihre Jahresprognosen, wonach der globale Aluminiumverbrauch in diesem Jahr um 6% bis 7% zulegen sollte, in ihren Halbjahresberichten bestätigten.

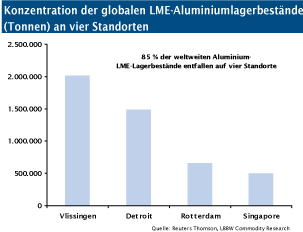

Prämien dürften zurückgehen

In den weltweiten LME-Warenhäusern lagern derzeit über 5 Mio. Tonnen Aluminium. Ein großer Teil dieser Bestände ist im Zusammenhang mit Finanzierungsgeschäften, den sogenannten Cash and Carry Deals gebunden. Darüber hinaus wird den Betreibern vorgeworfen, die Auslieferungen künstlich zu verlängern, umdamit die Einnahmen aus den Lagergebühren zu erhöhen. Auf diesen Vorwurf hat die LME nun reagiert und Modifizierungen der Auslieferungsbedingungen in die Wege geleitet. Dies dürfte nicht ohne Auswirkungen auf die Prämien bleiben, die nach Erreichen von Rekordständen in der ersten Jahreshälfte in den letzten Wochen bereits zurückgegangen sind.

Produzenten unter Druck

Da viele der Aluminiumhütten bereits bei den derzeitigen LME-Preisen plus Prämien an der operativen Verlustgrenze arbeiten, dürfte der Druck auf die Produzenten nochmals zunehmen. Der weltgrößte Hersteller Rusal hat weitere Kapazitätskürzungen angekündigt, nachdem das Angebot im laufenden Jahr bereits um 150 Tsd. Tonnen gekappt wurde.

Alcoa hat inzwischen 13% seiner globalen Kapazitäten stillgelegt und zuletzt die Produktion in Brasilien zurückgefahren. Die chinesische Regierung hat ebenfalls auf das Problem der Überkapazitäten mit einer Reihe von Maßnahmen reagiert. Es bleibt jedoch abzuwarten, ob diese entsprechend Wirkung zeigen. Die letzten Daten legen die Vermutung nahe, dass abgebaute Kapazitäten durch Angebotserweiterungen an Standorten mit günstigeren Energieressourcen ersetzt wurden.

Fazit

Die weltweite Nachfrage nach Aluminium ist unverändert hoch. Nichtsdestotrotz sind auf der Angebotsseite weitere Anpassungen nötig, um den Markt ins Gleichgewicht zubringen. In diesem Zusammenhang dürfte der erwartete Rückgang der Prämien den Druck auf die Produzenten, weitere Kapazitäten aus dem Markt zu nehmen, erhöhen. Dies sollte wiederum die Notierungen stützen. Mittelfristig rechnen wir angesichts des weiterhinsteigenden Bedarfs wieder mit anziehenden Preisen.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.