Öl: Syrien und US-Frackingblase!

26.06.2013 | Uli Pfauntsch (CompanyMaker)

Es vergeht kaum eine Woche, in dem die Prognosen für das Wachstum der Weltwirtschaft, etwa durch den Internationalen Währungsfonds (IWF), nicht nach unten korrigiert werden. Trotz der nie da gewesenen Liquiditätsschwemme der Notenbanken schlugen sämtliche Wetten auf Inflation fehl. Seit Anfang 2013 sind die Preise der wichtigsten Rohstoffe auf dem Rückzug - zu den größten Verlierern zählen Gold und Silber. Anmerkung: Mit dem heutigen deutlichen Einbruch hat sich die Performance von Gold, Silber und Kupfer noch weiter verschlechtert.

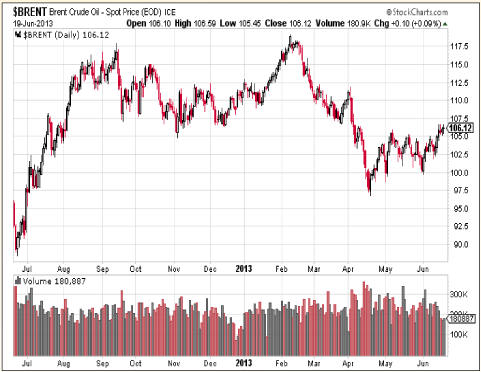

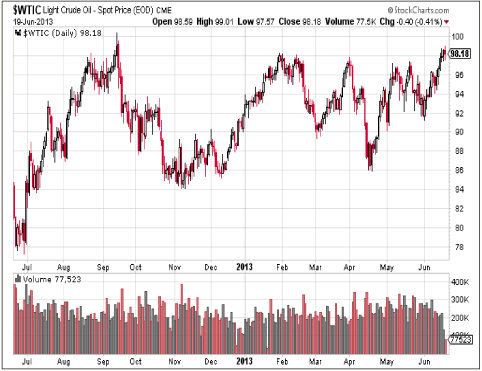

Das schwache Wirtschaftswachstum und die unsicheren globalen Finanzmärkte haben im Rohstoffsektor deutliche Spuren hinterlassen. Bemerkenswert ist allerdings die Tatsache, dass sich die Ölpreise in diesem Umfeld erstaunlich fest präsentieren. Brent-Öl liegt seit Jahresbeginn mit weniger als 5 Prozent im Minus, US-Öl WTI konnte in 2013 sogar um 7 Prozent zulegen. Wie kann es sein, dass Öl teuer bleibt, obwohl die Weltwirtschaft kaum in die Gänge kommt und die Öllager in den USA aufgrund der Shale-Förderung überquellen? Ein wesentlicher Grund ist, dass die globale Nachfrage nach Schätzung der Internationalen Energieagentur in diesem Jahr bei mehr als 90 Millionen Barrel pro Tag liegen wird. Angesichts der schrumpfenden Förderung, insbesondere in der für die Preisbildung von Brent-Öl maßgeblichen Nordsee-Region, bleibt der Ölmarkt angespannt.

Brent-12 Monate

US-Öl WTI - 12 Monate

US-Shale-Boom: Erste Risse!

Mit der Zuspitzung des Syrien-Konflikts, erscheint es auf den ersten Blick unlogisch, dass US-Öl WTI stärker zulegt als Brent-Öl. US-Medien erklären den festen Ölpreis zum einen mit besseren Wirtschaftsdaten, etwa den Einzelhandelsumsätzen, die das höchste Niveau seit drei Monaten erreichten, und zum anderen durch Pläne aus Washington, erstmals seit den 70er Jahren wieder mehr Raffinerieprodukte zu exportieren. Doch das ist nur die halbe Wahrheit. Denn mittlerweile zeigen sich erste Risse im der vermeintlich endlosen Shale-Revolution. Diese werden durch zwei wichtige Trends untermauert: Erstens, die heimische Gasproduktion stagniert seit Januar 2012, wobei es zunehmend schwieriger wird, die Produktionsraten aufrecht zu erhalten. Eine Studie von 65.000 Shale-Gas-Wells in 31 US-Shale-Plays zeigt, dass sich die Schrumpfungsraten nach drei Jahren auf 79 bis 95 Prozent belaufen. Das bedeutet, dass mindestens 79 Prozent der gesamten Shale-Gas-Produktion ersetzt werden muss, nur um die ursprüngliche Förderung aufrecht zu erhalten.

Was ebenfalls bedenklich stimmt, ist die Tatsache, dass die US-Shale-Öl-Produktion seit Oktober 2012 nahezu stagniert. Dieser Zeitraum ist zwar nicht lange genug, um definitive Rückschlüsse auf den Verlauf der zukünftigen Ölproduktion zu ziehen - aber die Einsicht kommt ausgerechnet zu einer Zeit, wo es sehr ernüchternde Berichte zu neuen Shale-Plays in den USA gibt. Wie nun bekannt geworden ist, pumpte der Bundesstaat Ohio aus seinen Tight-Oil-Feldern in 2012 gerade einmal 700.000 Barrel Öl - nicht am Tag, sondern im Jahr. Das entspricht einer Menge, die mit einem kleineren Öltanker abtransportiert werden könnte. Und in Colorado, wo die Euphorie groß war, schaffte man nach jahrelanger Entwicklung und immensen Kosten gerade einmal eine Steigerung um circa 100.000 Barrel Öl pro Tag.

Asset-Verkäufe nehmen zu

Wie am 13. Juni 2013 von Reuters gemeldet wurde, plant der Ölkonzern Talisman Energy den Verkauf seiner Shale-Assets im Eagle Ford Basin, Texas, was bis zu 2 Milliarden Dollar einbringen könnte. Angeblich wurde die Royal Bank of Canada beauftragt, nach Interessenten zu suchen, unter anderem nach Private Equity Investoren. Talisman und die Royal Bank of Canada wollten sich dazu nicht äußern und auch andere Beteiligte wollten unerkannt bleiben, da es sich um einen vertraulichen Deal handle und die Gespräche noch im Anfangsstadium seien. Mein Kommentar: Asset-Verkäufe renommierter Ölkonzerne wie Talisman Energy sollen möglichst nicht an die große Glocke gehängt werden. Anzeichen, die Zweifel an der Fortsetzung des US-Shale-Booms hegen könnten, sind für die Interessen der Wallstreet nicht zielführend.

Stellvertreterkrieg in Syrien!

Was mit einem Glaubenskonflikt zwischen Sunniten und Schiiten begonnen hat, könnte sich nun zum größten Schlagabtausch der beiden Supermächte, USA und Russland, seit dem Ende des Kalten Kriegs entwickeln. In dem Konflikt mischt eine ganze Reihe von Staaten mit, um ihre Interessen zu wahren oder durchzusetzen:

- Russland unterstützt Assad, um seinen Einfluss im Mittleren Osten zu wahren - insbesondere deshalb, weil man dort den einzigen Hafenstützpunkt unterhält. Putin möchte unbedingt die Erschließung syrischer Offshore-Erdgasvorkommen durch die USA und ihre Verbündeten, beziehungsweise dass Syrien zum Transitland für Erdgaslieferungen von Katar nach Europa wird, verhindern.

- Saudi Arabien, Katar und die USA unterstützen mit Waffen die sunnitischen Jihadisten und vermutlich auch die Terroristen der Al Nusra Front, der verlängerte Arm der Al Qaeda. Diese Gruppierungen gelten als anti-amerikanischer, anti-israelischer und antiimperialistischer als Assad und selbst als der Iran. Wie kann es sein, dass die USA ernsthaft erwägt, derartige Gruppierungen zu unterstützen? Weder die USA, noch Saudi Arabien und Katar haben Interesse an einer Demokratie in Syrien. Denn die Mehrheit der Bevölkerung sieht in den USA und deren Verbündeten die größte Bedrohung. Die vom Volk gewählten Regierungen würden vermutlich dafür sorgen, dass die USA ihren Einfluss in der Region verlieren. Saudi Arabien könnte mit dem Sturz von Assad und der Installation einer islamistischen Regierung einen sunnitischen Partner gewinnen und hätte den meistgehassten Gegner, den Iran, entscheidend geschwächt. Die allergrößte Gefahr scheinen die Saudis und Katar in den Demokratiebestrebungen im Zuge des Arabischen Frühlings zu sehen. Syrien als Vorbild für eine Demokratie kann somit keinesfalls im Interesse des Saudischen Königshauses liegen.

- Israels Interessen bestehen darin, Assad zu schwächen, um Waffenlieferungen zwischen dem Iran und der Hisbollah zu verhindern und gleichzeitig mit Syrien einen Verbündeten des Iran zu schwächen. Ein "Islamischer Gottesstaat" nach Vorstellung Saudi Arabiens dürfte allerdings einen Albtraum für Israel bedeuten. Die Türkei schlug sich auf die Seite der Assad-Gegner. Aus zwei Gründen: Erstens, zählen die Saudis zu den größten Investoren in der Türkei und verfügen über großen wirtschaftlichen Einfluss, und zweitens gilt die Türkei als potenzielles Transitland für Erdgaslieferungen aus Katar nach Europa.

Strategisch wichtig!

Im Gegensatz zum Irak-Krieg, wo es ganz klar um die Öl-Reserven des Landes ging, geht es bei Syrien um die strategische Bedeutung als Öl- und Gastransitland. Katar verfügt über das drittgrößte Erdgasvorkommen der Welt. Und dieses Gas würde man nur allzu gerne nach Europa exportieren. Syrien unter Präsident Assad stand den Plänen Katars immer im Weg. 2011 unterzeichneten Syrien, der Irak und Iran ein Abkommen über den Bau einer Pipeline vom Iran nach Syrien und von dort nach Europa. Das hätte die Pläne Katars endgültig begraben. Russland wiederum möchte sich an der Erschließung der riesigen Gasvorkommen vor der Küste Syriens beteiligen und sieht seine Rolle als größter EU-Gaslieferant "lebensnotwendig".

Gewinner + Verlierer

Fakt ist: Verbrauchsnationen wie die Euro-Staaten, Japan, China oder Indien sind Verlierer eines steigenden Ölpreises im Zuge der sich zuspitzenden Situation in Syrien. Fördernationen wie Saudi Arabien, Russland oder die USA profitieren von höheren Ölpreisen. Wie sich dieser Konflikt angesichts der unterschiedlichen Gruppierungen, die das Land bereits unterwandert haben, weiterentwickelt, ist noch völlig offen. Alles deutet darauf hin, dass in Syrien ein Stellvertreterkrieg ausgetragen wird. Wer sich durchsetzt, wird künftig das Sagen in der Region haben und die Öl- und Gasressourcen kontrollieren.

Für die Zivilbevölkerung Syriens, die ohnehin schon unfassbares Leid erlitten hat, droht die Lage noch verheerender zu werden. Für diese Menschen sind steigende Ölpreise das geringste Problem. Ich gehe davon aus, dass die verkraftbare Obergrenze in Anbetracht der schwachen Wirtschaftsentwicklung für die Industrienationen bei einem Brent-Preis von 120 Dollar liegt. Die Preisuntergrenze, ab der die Förderstaaten intervenieren, befindet sich bei circa 90 Dollar. Ohne ein Übergreifen des Konflikts auf andere Opec-Förderstaaten dürfte sich der Brent-Preis in den nächsten Wochen zunächst in einer Spanne zwischen 100 und 110 Dollar bewegen.

© Uli Pfauntsch

www.companymaker.de

Risikohinweis und Haftung: Alle in Companymaker veröffentlichten Informationen beruhen auf Informationen und Quellen, die der Herausgeber für vertrauenswürdig und seriös erachtet. Die Informationen stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n), noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Den Ausführungen liegt zudem eigenes Research zugrunde. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Gerade Nebenwerte, sowie alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen und Risiken unterworfen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten bei niedrig kapitalisierten Werten nur soviel betragen, dass auch bei einem möglichen Totalverlust das Depot nur marginal an Wert verlieren kann. Zwischen dem Abonnent und Leser von Companymaker kommt kein Beratungsvertrag zustande, da sich unsere Empfehlungen nur auf das Unternehmen, nicht aber auf die Anlageentscheidung des Lesers bezieht.

Hinweis gemäß § 34 WpHG: Wir weisen darauf hin, dass die CM Network GmbH, sowie Mitarbeiter der CM Network GmbH Aktien von Unternehmen, die in dieser Ausgabe erwähnt wurden halten oder halten könnten und somit ein möglicher Interessenskonflikt besteht. Zudem begrüßt und unterstützt die CM Network GmbH die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts und Finanzmarktberichterstattung und wird im Rahmen der Aufsichtspflicht darauf achten, dass diese von den Autoren und Redakteuren beachtet werden.Bitte beachten Sie diesbezüglich auch das Impressum im PDF-Börsenbrief!