Basismetalle: Aluminium

04.03.2013 | Achim Wittmann (LBBW)

Erholung nach 2 ½-Jahrestief

Der Mitte 2011 begonnene Abwärtstrend bei den Aluminiumpreisen hat sich im Jahr 2012 zunächst fortgesetzt und die Notierungen bis zur Jahresmitte auf ein 2½-Jahrestief bei rund 1.800 USD/t geführt. Auf diesem Niveau haben sich die Preise zunächst stabilisiert, bevor die Erholung an den Metallmärkten auch LME-Aluminium bis zum Jahresende wieder über die 2.000 USD-Marke steigen ließ. Damit ergab sich bei einem Jahresschlusskurs von 2.041 USD/t ein leichtes Plus von 2,3% gegenüber den Notierungen am Jahresende 2011. Im Jahresdurchschnitt lag der Aluminiumpreis mit 2.020 USD/t jedoch deutlich unterhalb des entsprechenden Vorjahreswertes von 2.400 USD/t.

Die Fundamentaldaten am Aluminiummarkt waren auch im Jahr 2012 geprägt von einem überschüssigen Angebot und rekordhohen Lagerbeständen, die einer besseren Preisentwicklung entgegenstanden. Andererseits hat sich die Dynamik des Angebotswachstums angesichts gestiegener Produktionskosten sowie niedrigerer Preise verringert. Schließlich dürfte ein nicht unwesentlicher Teil der globalen Aluminiumproduktion bei den derzeitigen Marktpreisen nicht profitabel sein, was dafür spricht, dass der preisliche Spielraum nach unten begrenzt sein sollte.

China treibt die Nachfrage weiter an

Nach Angaben der großen Produzenten Rusal und Alcoa lag das Wachstum der Aluminiumnachfrage im vergangenen Jahr auf Höhe des langjährigen Durchschnittswertes von rund 6%. Auch wenn die Wachstumsdynamik in China ge-genüber den Vorjahren etwas nachgelassen hat, blieb das Reich der Mitte mit einem geschätzten Wachstum von rund 9% für das Jahr 2012 der Impulsgeber für die Marktentwicklung. Auf China entfällt derzeit etwa 44% der globalen Aluminiumnachfrage.

In Europa (Anteil 14%) war der Alu-miniumverbrauch infolge der insgesamt schwächeren Wirtschaftsleistung leicht rückläufig. Der nordamerikanischen Markt, der für 12% des weltweiten Aluminiumbedarfs steht, zeigte im vergangenen Jahr mit einer Steigerungsrate von rund 5% ein sehr robustes Wachstum, was im Wesentlichen auf einer sehr guten Nachfrage aus dem Automobilsektor sowie gestiegenen Aktivitäten in der Bauwirtschaft beruhte.

Positive Perspektiven für 2013

Für das laufende Jahr gehen wir davon aus, dass der Alumi-niumbedarf in China wieder zweistellig wächst. So sollte im Bausektor der im Rahmen des Konjunkturprogrammes beschlossene Ausbau der Infrastruktur die Aluminiumnachfrage beschleunigen, während der Bedarf im Transportsektor von den Automobilverkäufen profitieren dürfte. Diese haben in China zuletzt wieder die Marke von 20 Mio. Fahrzeugen (annualisiert) überschritten.

Kontinuierlich erholt hat sich seit der Finanzkrise auch der Automobilmarkt in den USA. Dort entfällt rund 40% der Aluminiumnachfrage auf den Transportsektor. Der Aluminiumanteil in amerikanischen Automobilen beträgt mittlerweile durchschnittlich etwa 150 kg pro Fahrzeug und soll Marktforschungsberichten zufolge in den nächsten Jahren weiterhin um rund 4% p.a. zunehmen. Der Häusermarkt in den USA hatte zuletzt ebenfalls positive Signale geliefert, so dass wir von einem insgesamt stabilen Nachfragewachstum auf dem nordamerikanischen Markt ausgehen. In Europa erwarten wir eine Stabilisierung der Nachfrage. Zusammenfassend rechnen wir für das Jahr 2013 mit einem Anstieg des globalen Aluminiumbedarfs um 7% auf knapp 49 Mio. t.

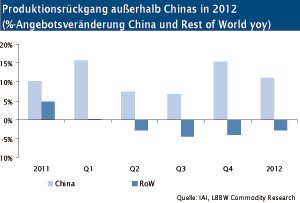

Produktionsrückgang außerhalb Chinas

Nach Angaben des International Aluminium Institutes (IAI) ist das globale Aluminiumangebot im vergangenen Jahr um 2,8% auf über 45 Mio. t gestiegen. Dabei ist die Produktion außerhalb Chinas um 2,9% zurückgegangen. Dies war zum einen die Folge einer außergewöhnlich hohen Anzahl von Produktionsstörungen und ausfällen, die Aluminiumhütten in Afrika, Südamerika und Kanada betrafen. Zum anderen reduzierten zahlreiche Anbieter in Europa, Australien und den USA angesichts des niedrigen Preisniveaus und der hohen operativen Kosten ihre Kapazitäten.

Marktberichten zufolge summierte sich der Kapazitätsabbau im vergangenen Jahr auf insgesamt 1 bis 1,5 Mio. t. Unbeeindruckt von niedrigen Preisen und hohen Kosten zeigen sich weiterhin die chinesischen Anbieter. Sie produzierten im vergangenen Jahr erneut rund 11% mehr Aluminium als im Vorjahr. Der Anteil Chinas an der globalen Aluminiumproduktion hat sich damit von 20% im Jahr 2003 auf nunmehr 43% mehr als verdoppelt.

Unbefriedigende Ertragslage bei den Anbietern

Nach Angaben mehrerer Hersteller arbeiten bei den derzeitigen Aluminiumpreisen rund ein Drittel der weltweiten Aluminiumhütten mit operativen Verlusten.

Dies hat, wie bereits erwähnt, im vergangenen Jahr zu Kapazitätsanpassungen geführt. Dass diese nicht noch stärker ausgefallen sind, dürfte zum einen an der Subventionspolitik der chinesischen Regierung liegen. Zum anderen werden an den physischen Märkten derzeit rekordhohe Prämien gezahlt, die im vergangenen Jahr im Durchschnitt über 200 USD je Tonne lagen. Die Kostensituation dürfte die Anbieter auch weiterhin beschäftigen. Rund 30% der Herstellungskosten sind Energiekosten. Diese sind insbesondere bei den chinesischen Hütten sehr hoch, was dazu führt, dass sich diese im Wesentlichen in der oberen Hälfte der Kostenkurve bewegen.

Angesichts tendenziell steigender Energiekosten dürfte für die Aluminiumhütten von dieser Seite keine große Entlastung zu erwarten sein. Als zunehmender Engpass könnte sich darüber hinaus die Versorgungslage bei den Vorprodukten Bauxit und Alumina erweisen. Während China bei Aluminium eine relativ ausgeglichen Bilanz hat, ist das Reich der Mitte Nettoimporteur von Bauxit und Alumina. Der Expansionsdrang der Chinesen könnte zusammen mit den Exportbeschränkungen Indonesiens, einem der größten Bauxitexporteure, zukünftig für ein knapperes Angebot der beiden Vorprodukte und damit tendenziell steigende Preise sorgen. Insgesamt sollte der Druck auf der Kostenseite anhalten und die Anbieter bei gleichbleibendem Preisniveau dazu veranlassen, weitere Kapazitäten aus dem Markt zu nehmen.

Angebot steigt 2013 weiter

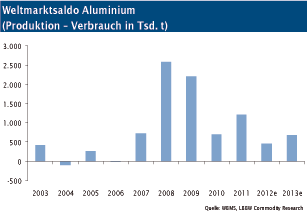

Ungeachtet der unbefriedigenden Ertragslage vieler Produzenten wird die globale Aluminiumproduktion jedoch allen Anzeichen nach im laufenden Jahr wieder deutlich zunehmen. So wird es Marktberichten und Angaben der großen Produzenten zufolge zwar auch 2013 Angebotskürzungen in der Größenordnung des vergangenen Jahres geben. Dagegen steht jedoch der planmäßige Aufbau von 3,5 bis 5,5 Mio. t neuer Produktionskapazitäten. Mehr als 50% davon entfallen auf China.

Daneben wird das Angebot insbesondere in Indien, dem Mittleren Osten, Malaysia und Russland ausgebaut. Insgesamt rechnen wir für das laufende Jahr mit einer Zunahme der weltweiten Aluminiumproduktion um etwa 3,2 Mio. t bzw. 7,5%. Danach ergäbe sich für 2013 ein Angebotsüberschuss in der Größenordnung von 0,6 Mio. t. Im Hinblick auf die Gesamtgröße des Aluminiummarktes kann man dabei durchaus von einer relativ ausgeglichenen Marktbilanz sprechen.

Hohe Prämien trotz beträchtlicher Lagerbestände

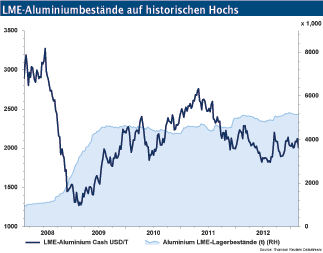

Der Aluminiumbestand in den weltweiten LME-Lagerhäusern hat Ende 2012 mit über 5 Mio. t einen neuen historischen Höchststand erreicht. Im Zuge der Finanzkrise hatten sich die Lagerbestände im Jahr 2009 auf über 4 Mio. t mehr als verdoppelt und sind angesichts der weltweiten Angebotsüberschüsse in den letzten Jahren weiter gewachsen. Setzt man die Bestände in Relation zur Nachfrage hat sich das Niveau jedoch zuletzt stabilisiert. Eine deutliche Diskrepanz gibt es bezüglich der hohen Lagerbestände und der physischen Verfügbarkeit des Leichtmetalls. So sind derzeit rund 65% der Bestände im Zusammenhang mit Finanzierungsgeschäften gebunden.

Angesichts der niedrigen Zinsen und des Contangos bei den Terminkurven sind die Anreize so genannter Cash and Carry Deals für Investoren derzeit hoch. Darüber hinaus sorgen Auslieferungsengpässe bei den Lagerhäusern für physische Knappheit. Ein vergleichsweise hoher Anteil der weltweiten Bestände liegt in LME-registrierten Warenhäusern. Davon entfallen rund 45% auf die zwei Standorte Detroit in den USA und Vlissingen in den Niederlanden. Dass die hohen Lagerbestände dem Markt somit teilweise nicht bzw. nur mit zeitlichen Verzögerungen zur Verfügung stehen, ist erkennbar an den Prämien, die in den USA Ende 2012 bei 248 USD/t und in Europa bei 285 USD/t lagen und damit ebenfalls historische Hochs markierten.

Fazit

Im Hinblick auf die geplanten Kapazitätserweiterungen erwarten wir auch für das laufende Jahr trotz robustem Nachfragewachstum einen Angebotsüberschuss auf dem globalen Aluminiummarkt von rund 0,6 Mio. t. Angesichts der Gesamtgröße des Marktes kann man dabei von einer re-ativ ausgeglichenen Marktbilanz sprechen, was unterstützend auf die Preisentwicklung wirken sollte. Auf der anderen Seite ist bei diesem Szenario kein größerer Abbau der globalen Aluminiumbestände zu erwarten, was einen tendenziell dämpfenden Faktor darstellt.

Insgesamt sind die traditionellen Marktmechanismen derzeit allerdings aufgrund der beschriebenen Lagerhausproblematik und der Präsenz der Finanzinvestoren verzerrt. Mit Blick auf die Produktionskosten sollte, ausgehend vom derzeitigen Niveau, der Spielraum für sinkende Preise begrenzt sein. Insgesamt erwarten wir für LME-Aluminium Cash einen seitwärts- bis leicht aufwärtsgerichteten Trend. Unsere Prognose für das Jahresmittel liegt bei 2.150 USD/t.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.