Oil Markets Monthly

31.08.2012 | Sintje Boie (HSH Nordbank)

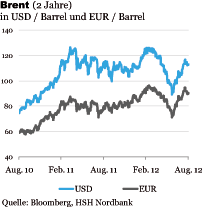

Ölpreisentwicklung

Der seit Ende Juni zu beobachtende Ölpreisanstieg hat sich zuletzt fortgesetzt. Brent hat in der Spitze kurzfristig mehr als 116 USD/Barrel gekostet, bevor der Preis wieder etwas heruntergekommen ist. Bei WTI war eine ähnliche Entwicklung zu beobachten; die Notierung für die Ölsorte ist per saldo in den vergangenen Wochen weiter gestiegen, befindet sich jedoch unverändert unterhalb der Marke von 100 USD/Barrel.

Die Gründe für den erneuten Ölpreisanstieg sind vielfältig. So haben sich die Sorgen gemehrt, dass für den Iran-Atomkonflikt keine diplomatische Lösung gefunden werden kann und möglicherweise sogar ein Militärschlag gegen Teheran droht. Auch wird zunehmend eine Destabilisierung der gesamten Region durch den Bürgerkrieg in Syrien befürchtet. Daneben haben die sich seit Ende Juli gebesserte Stimmung an den Finanzmärkten - die Marktteilnehmer zeigten sich weniger pessimistisch in Bezug auf die weitere Entwicklung der Weltwirtschaft als noch im Juni -, ein geringeres Ölangebot angesichts von Instandhaltungsarbeiten in der Nordsee und anderer Ausfälle sowie der Höhepunkt der Hurrikan-Saison im Atlantik zu den höheren Ölpreisen beigetragen.

Wir gehen allerdings weiterhin davon aus, dass sich der Ölpreisanstieg nicht ungebremst fortsetzen sollte. Ausschlaggebend dafür ist, dass der Iran-Atom-konflikt unseres Erachtens zunächst nicht eskalieren dürfte. Zwar scheint sich Israel zunehmend auf einen Militärschlag gegen den Iran vorzubereiten, doch ohne die Unterstützung der USA - Anfang November sind in den USA Präsidentschaftswahlen, die eine vorherige militärische Intervention des Landes unwahrscheinlich werden lassen - sollte ein tatsächlicher Präventivschlag gegen den Iran ausbleiben. Damit ist das Zeitfenster für die Suche nach einer diplomatischen Lösung noch nicht geschlossen, die israelischen Vorbereitungen für einen Militärschlag dürften zudem den Handlungsdruck erhöhen.

Das Risiko für eine militärische Lösung der Krise steigt jedoch, wenn bis nach den Präsidentschaftswahlen kein Schwung in die bisher zähen Verhandlungen gekommen ist. Wir rechnen damit, dass es auf kurzfristige Sicht sogar Rückschlagspotenzial für den Ölpreis gibt. Denn die europäische Schuldenkrise sollte sich weiterhin als großer Risikofaktor erweisen. Sie dürfte in den kommenden Monaten für Unruhe an den Finanzmärkten sorgen und damit Konjunkturängste schüren. Die verschlechterte Marktstimmung könnte zu nachgebenden Ölnotierungen führen; allerdings ist es angesichts der Spannungen mit dem Iran unwahrscheinlich, dass der Preis für Brent unter die Marke von 100 USD/Barrel fällt.

Ausgehend von dem reduzierten Ölpreisniveau gehen wir ab dem Jahresanfang 2013 wieder von moderat steigenden Ölpreisen aus. Dafür spricht zum einen die allmähliche Beruhigung der europäischen Schuldenkrise, womit eine Erholung der Weltwirtschaft einhergehen dürfte. Zum anderen besteht das Risiko, dass der Atomkonflikt mit dem Iran auch im nächsten Jahr noch nicht gelöst ist, was tendenziell zu einem Anziehen der Ölpreise führen sollte.

US-Lagerbestände

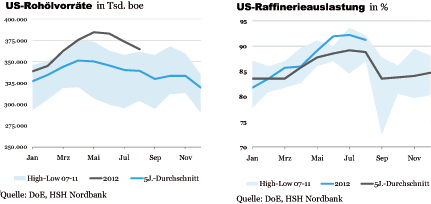

Der Rückgang bei den Rohöllagerbeständen hat sich in den vergangenen Wochen per saldo weiter fortgesetzt, so dass diese nun ein Niveau von 364,5 Mio. boe markieren. Mit dieser Reduzierung haben sich die Rohöllager von ihren im Jahresverlauf erreichten Höchstständen entfernt, sind aber unverändert sehr gut gefüllt und befinden sich deutlich oberhalb ihres Durchschnitts der vergangenen Jahre. Bei den niedrigeren Lagerbeständen spielt eine Rolle, dass die Rohölimporte zuletzt zurückgegangen sind und derzeit mit 9,5 Mio. bpd angegeben werden. Bei der Raffinerieauslastung wurde die Aufwärtsbewegung gestoppt, womit diese im Vergleich zu Ende Juli gesunken ist. Mit 91,2% befindet sich die Kapazitätsauslastung aber weiterhin spürbar oberhalb eines normalen saisontypischen Niveaus.

Die Benzinlagerbestände sind über die letzten Wochen erneut gesunken, so dass diese mit 201,2 Mio. boe unverändert unterhalb ihres Durchschnitts der vergangenen Jahre notieren. Im Vergleich zu ihren im Mai gesehenen Jahrestiefstständen ist die Lücke zu einem saisonüblichen Niveau aber derzeit geringer. Die vergleichsweise hohe Raffinerieauslastung macht sich entsprechend bislang noch unzureichend bei den Benzinlagerbeständen bemerkbar.

Die Destillatelagerbestände konnten mit 126,1 Mio. boe zumindest moderat zulegen. Nichtsdestotrotz notieren die Lagerbestände weiterhin deutlich unterhalb ihres 5-Jahres-Durchschnitts, womit sichauch hier kaum Auswirkungen der hohen Auslastung der Raffinerien zeigen.

Weitere Informationen

Fundamentale Perspektiven am Ölmarkt: Kaum Nachfragewachstum

Nach Aussage der International Energy Agency (IEA) kann erst einmal nicht an das Wachstum der Ölnachfrage vor der Finanzmarktkrise 2008/2009 angeknüpft werden. Hintergrund dessen ist die vergleichsweise schwache Entwicklung der Weltwirtschaft. So dürfte die Ölnachfrage 2012 nur um 0,9 Mio. bpd auf 89,6 Mio. bpd zulegen; auch 2013 ist nur mit einem moderaten Zuwachs von 0,8 Mio. bpd auf 90,5 Mio. bpd zu rechnen.

Mit den geschätzten Nachfrageniveaus befindet sich die IEA im Vergleich zur Energy Information Administration (EIA) oder der OPEC aufgrund einer höheren Basis schon am oberen Ende der Prognosewerte. Nach Meinung der EIA sollte sich die Ölnachfrage bis 2013 auf 89,7 Mio. bpd steigern, die Opec gibt ein Niveau von 89,5 Mio. bpd an, wobei sich die Nachfragesteigerungen in absoluter Betrachtungsweise in einer ähnlichen Größenordnung belaufen. Am stärksten erhöht sich die Ölnachfrage laut IEA in Asien und im Nahen Osten, während die Nachfrage aus den OECD-Ländern rückläufig ist.

Die Nicht-OPEC-Länder können ihr Ölangebot 2012 nach Prognose der IEA um 0,4 Mio. bpd auf 53,2 Mio. bpd ausweiten, 2013 ist sogar noch einmal ein höherer Zuwachs von 0,7 Mio. bpd auf 53,9 Mio. bpd zu erwarten. Die EIA rognostiziert für 2013 ein ähnliches Niveau - insgesamt ist ihre Einschätzung jedoch als wesentlich optimistischer zu bewerten, da sie von einer niedrigeren Basis startet.

Die OPEC weist für 2013 sogar ein noch geringfügig höheres Ölangebot für alle Nichtmitgliedsstaaten aus. Unter Berücksichtigung der NGLs (Natural Gas Liquids) kommt die IEA zu einem "call onOPEC" leicht oberhalb der 30,0 Mio. bpd sowohl für 2012 als auch für 2013. Die OPEC siedelt die notwendige Förderung der OPEC-Länder mit rund 30,0 Mio. bpd etwas niedriger an, während die EIA den Bedarf an das Kartell für die Jahre 2012 und 2013 mit 30,8 Mio. bpd deutlich höher einstuft.

Zur Einordnung: Im Juli lag die Förderung der OPEC nach Angaben der IEA bei 31,4 Mio. bpd. Damit wurde das vom Kartell seit Januar 2012 angestrebte Ziel von 30,0 Mio. bpd wesentlich überschritten. Das ist darauf zurückzuführen, dass einige OPEC-Länder - insbesondere Saudi-Arabien - im Zuge der Verschärfung des Atomkonflikts mit dem Iran ihr Ölangebot erhöht haben, um mögliche Angebotsengpässe zu kompensieren. Dies übersteigt derzeit noch deutlich die rückläufige iranische Förderung, womit das Angebot der OPEC insgesamt zulegt. Die beschriebene Entwicklung zeigt aber auch, dass der zukünftig an das Kartell gestellte Ölbedarf keinProblem darstellt.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.