Chinesische Kaufpläne könnten Ölmarkt aufmischen

27.07.2012 | Eugen Weinberg (Commerzbank)

Der staatliche chinesische Ölkonzern CNOOC hat ein Übernahmeangebot für den kanadischen Energiekonzern Nexen abgegeben. Sollte die Übernahme genehmigt werden, bekäme China Zugang zu den Ölvorkommen in den kanadischen Ölsandfeldern und in der Nordsee. Dies könnte auch Auswirkungen auf die beiden wichtigsten Ölpreise Brent und WTI haben. Die Preisdifferenz zwischen Brent und WTI könnte zurückgehen, wenn das kanadische Öl nach China geht und nicht wie bislang ausschließlich in die USA.

China ist zur Befriedigung seines steigenden Ölbedarfs in einem zunehmenden Maße auf Ölimporte angewiesen und verfügt zudem über einen gigantischen Berg von Dollarreserven. Eine Möglichkeit, die Ölversorgung langfristig zu sichern und die Devisenbestände gewinnbringend zu nutzen, ist der direkte oder indirekte Erwerb von ausländischen Ölvorkommen. Der staatliche chinesische Ölkonzern CNOOC hat aus diesem Grund ein Übernahmeangebot für den kanadischen Energiekonzern Nexen abgegeben. Abgesehen davon könnte die Übernahme einen Strategiewechsel der kanadischen Ölindustrie einläuten. Bislang gehen die kanadischen Öllieferungen nahezu ausschließlich in die USA.

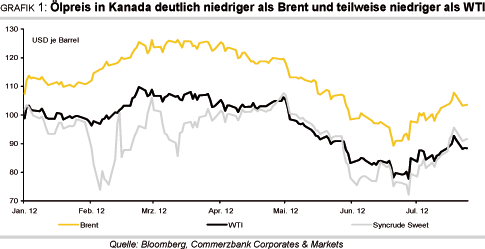

Allerdings ist die US-Ölnachfrage in den letzten Jahren kontinuierlich zurückgegangen. Zugleich hat die US-Ölproduktion dank der Schieferölförderung stark zugenommen. Dadurch sinkt die Abhängigkeit der USA von ausländischem Öl. Das Überangebot im Mittleren Westen der USA und mangelnde Pipelinekapazitäten vor Ort setzen die Preise für kanadisches Öl unter Druck. Diese werden mit einem deutlichen Abschlag zu Brent gehandelt und notieren teilweise auch unterhalb von WTI (Grafik 1).

Es ist daher nicht überraschend, dass sich die kanadischen Ölfirmen nach anderen Abnehmermärkten umschauen und hier bietet sich der wachsende chinesische Markt an. Die Weigerung der US-Regierung, den Bau der Keystone XL Pipeline durch den kanadischen Pipelinebetreiber TransCanada zu genehmigen, dürfte dabei auch eine Rolle spielen. Die Pipeline würde die Durchleitung von Rohöl aus Kanada an die US-Golfküste ermöglichen und Kanada an den Weltmarkt anbinden.

Stattdessen dürfte durch CNOOC der Bau einer Ölpipeline von den kanadischen Ölsandfeldern an die Pazifikküste vorangetrieben werden. Gehen infolgedessen größere Mengen der kanadischen Ölexporte nach China und nicht in die USA, würde das Überangebot im Mittleren Westen der USA sinken. Damit bestünde keine Notwendigkeit mehr für den anhaltend hohen Preisabschlag von WTI gegenüber Brent. Die Preise für die beiden Ölsorten würden sich also angleichen.

Der Bau einer Pipeline von den kanadischen Ölsandfeldern zur Pazifikküste ist Zukunftsmusik und dürfte den Ölpreis daher kurzfristig kaum beeinflussen. Dennoch könnte bereits die Aussicht auf eine Anbindung der kanadischen Ölsandvorkommen an den chinesischen Markt für Marktbewegung sorgen. Den USA droht durch eine stärkere Zusammenarbeit zwischen kanadischen und chinesischen Ölfirmen, im Kampf um die kanadischen Ölresourcen ins Hintertreffen zu geraten. Die USA importieren derzeit täglich knapp 2,5 Mio. Barrel Rohöl aus Kanada, was knapp 30% der US-Ölimporte entspricht (Grafik 2).

Damit ist Kanada der mit Abstand wichtigste Öllieferant der USA. Die US-Regierung wird kaum riskieren wollen, diesen Status aufs Spiel zu setzen. Daher könnte der von der US-Regierung bislang blockierte Bau der Keystone-XL-Pipeline wieder auf die Agenda kommen. Dieses Thema dürfte im bevorstehenden US-Präsidentschaftswahlkampf kontrovers diskutiert werden. Ob US-Präsident Obama vor diesem Hintergrund seine ablehnende Haltung gegenüber Keystone XL beibehalten kann, bleibt abzuwarten. Unter einem republikanischen Präsidenten Romney würde die Genehmigung für den Bau der Pipeline voraussichtlich erteilt.

Die Auswirkung des Baus von Keystone XL auf den Ölpreis wäre dieselbe wie bei einem Bau einer Pipeline an die Pazifikküste. Die kanadischen Ölexporte könnten leichter an den Weltmarkt gelangen und würden nicht mehr im Mittleren Westen der USA "stranden". Das lokale Überangebot würde sinken und damit auch der Preisabschlag von WTI gegenüber Brent zurückgehen.

Doch auch für den Brentpreis könnte die Übernahme von Nexen Auswirkungen haben. Denn der kanadische Energiekonzern ist mit 43,2% am Buzzard-Ölfeld in der Nordsee beteiligt. Aus diesem werden täglich bis zu 200 Tsd. Barrel Rohöl gefördert. Das entspricht einem Fünftel der britischen Ölproduktion von knapp 1 Mio. Barrel pro Tag (Grafik 3). Damit ist Buzzard das größte Ölfeld Großbritanniens. Das im Buzzard-Ölfeld geförderte Öl gehört zur Ölsorte Forties, welches etwa die Hälfte der Brent-Produktion ausmacht und somit für die Preisbestimmung der Nordseesorte maßgeblich ist.

Produktionsausfälle im Buzzard-Ölfeld haben in der Vergangenheit deshalb immer wieder zu einem Anstieg des Brentpreises geführt. Im September und Oktober soll das Buzzard-Ölfeld aufgrund von Wartungsarbeiten für mehrere Wochen außer Betrieb gesetzt werden. Diese Meldung hat mit dazu beigetragen, dass der Brentpreis Mitte Juli bis auf 108 USD je Barrel steigen konnte. Durch die Beteiligung am Buzzard-Ölfeld könnte China den für den Welthandel relevanten Brentpreis somit maßgeblich beeinflussen.

Dazu passt auch, dass der größte chinesische Raffineriebetreiber Sinopec 49% der britischen Ölfirma Talisman übernehmen will, wodurch der Einfluss Chinas auf die Ölproduktion in der Nordsee und damit auf den Brentpreis weiter steigt. China kauft ca. 2 Mio. Barrel Rohöl, welches an den Brentpreis gekoppelt ist. Der neue Miteigentümer China dürfte daher ein eigenes Interesse daran haben, dass fortdauernde Produktionsprobleme im Buzzard-Ölfeld den Brentpreis nicht weiter steigen lassen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.