Rohstoffe kompakt Energie: Unterschätzte Kohle

31.05.2012 | Eugen Weinberg (Commerzbank)

Die Kohlepreise sind zuletzt stark unter Druck geraten. Die Konjunkturschwäche in Europa und der durch die massive Verbilligung von amerikanischem Gas bedingte Verlust an preislicher Wettbewerbsfähigkeit von Kohle in den USA belasten. Wir gehen aber davon aus, dass nicht zuletzt aufgrund des Arbitragevorteils der Importsog Chinas mittelfristig wieder Fahrt aufnimmt und die Preise unterstützt. Die langfristige Bedeutung von Kohle hängt vor allem von den politischen Weichenstellungen ab. Sicher ist aber, dass Asiens Bedeutung für den Kohlemarkt weiter steigen wird.

Die Kohlepreise wir beziehen uns im Folgenden auf den an der ICE gehandelten nächstfälligen Kohlefuture von API#2 (Lieferort: Rotterdam) - geben seit Herbst letzten Jahres nach. Der Abwärtsdruck hat sich Anfang Mai, noch vor der massiven Korrektur an den Ölmärkten, verstärkt: Aktuell notieren die Preise mit knapp 90 USD je Tonne fast 20% niedriger als Anfang September. Kohle ist damit so günstig wie seit zwei Jahren nicht mehr. Ist der Preisrückgang des nach Öl zweitwichtigsten Energierohstoffs der Welt, auf den rund 28% des Primärenergiebedarfs entfallen, gerechtfertigt?

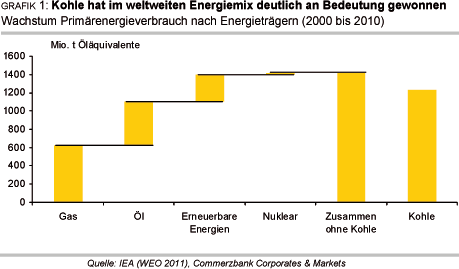

Im letzten Jahrzehnt hat di e Bedeutung von Kohle massiv zugenommen. Von 2000 bis 2010 ist die Kohlenachfrage (inklusive Kokskohle) laut Internationaler Energieagentur (IEA) um 55% gestiegen. Knapp die Hälfte des zusätzlichen Energieverbrauchs in den letzten zehn Jahren wurde durch Kohle abgedeckt (Grafik 1). Vor allem die Elektrifizierung in den Schwellenländern spielt eine wichtige Rolle. Nachfragetreiber sind entsprechend die asiatischen Länder. 80% der zusätzlichen Nachfrage in der letzten Dekade wurde in China generiert.

Geht dem Nachfrageanstieg dort derzeit die Puste aus? Oder belasten den Preis die Schwächetendenzen in den Industrieländern? Auf diese entfällt zwar nur noch rund 30% der globalen Nachfrage, aber ihre Bedeutung im internationalen Kohlehandel, der wiederum nur 16% der globalen Nachfrage ausmacht, ist höher. Deshalb dürfte auch ihr Einfluss auf die Preisfindung gewichtiger sein.

Werfen wir deshalb zunächst einen Blick auf die Industrieländer: Tatsächlich scheint es derzeit einen Angebotsüberschuss im atlanti schen Markt zu geben. Ausschlaggebend ist die Nachfrageschwäche in den USA, dem nach China mit rund 15% der weltweiten Kohlenachfrage zweitgrößten Absatzmarkt.

USA: Massiver Bedeutungszuwachs der gasbasierten Stromerzeugung in den USA

Die Produktionserfolge bei Schiefergas haben den amerikanischen Gaspreis kräftig unter Druck gesetzt. Mit knapp 2 USD je mmBtu notierte er Anfang April mehr als 60% niedriger als im Durchschnitt der zehn Jahre zuvor. Im Zuge des Preisverfalls hat die gasbas ierte Stromerzeugung in den letzten zwei Jahren massiv an preislicher Wettbewerbsfähigkeit gewonnen (Grafik 2). Das blieb nicht ohne Folgen, denn zum einen lässt sich über die Einsatzreihenfolge der Kraftwerke, die sogenannte merit-order, die Struktur der Stromerzeugung kurzfristig steuern, zum anderen ist der Preis eines Energierohstoffs ein wichtiges Kriterium für die Wahl eines neu zu schaffenden Kraftwerkstyps.

Tatsächlich hat sich die Struktur der amerikanischen Stromerzeugung verschoben: Anfang 2009 waren nur knapp 20% der Elektrizitätserzeugung gasbasiert, im Februar 2012 immerhin schon gut 31%. Entsprechend sank aber auch die Bedeutung von Kohle: ihr Anteil an der Stromerzeugung schrumpfte innerhalb der zwei Jahre von rund 50% auf knapp 40% (Grafik 3). Zusätzlich verstärkt durch die generell geringere Stromproduktion ist der Kohleverbrauch der Versorger kräftig gesunken. Im letzten Jahr lag das Minus bei 7,5%.

Nach dem massiven Preiseinbruch für amer ikanisches Erdgas hat die gasbasierte Stromerzeugung den Kostennachteil gegenüber der kohlebasierten fast aufgeholt (Kasten und Grafik 2). Hinzu kam eine ungewöhnliche milde Witterung in den USA, die den Kohleverbrauch zusätzlich dämpfte. Bei leicht steigender Kohleproduktion in den USA, die mittlerweile fast das Niveau von vor der Rezession wieder erreicht hat, entstand damit reichlich Exportpotential.

Tatsächlich lagen die Kohleausfuhren im vergangenen Jahr gut 30% höher als im Vorjahr. Außerordentlich kräftig sind vor allem die Ausfuhren nach Asien (+51% in Q4) und nach Europa (+41% in Q4) gesteigert worden. Auf diese beiden Regionen entfielen 2011 drei Viertel der US-Kohleausfuhren.

Ob sich diese Tendenzen fortsetzen werden, ist aber fraglich: zwar war der Verbrauch in den USA zu Jahresbeginn weiterhin stark rückläufig. Und die Nachfrage der Stromproduzenten dürfte den Prognosen der amerikanischen Energieagentur (EIA) zufolge im laufenden Jahr abermals einen deutlichen Rückgang zeigen. Dafür sprechen auch die hohen Kohlevorräte der Versorger, die im April gut 20% höher liegen als zu dieser Jahreszeit üblic h.

Aber es gibt auch Gegenwind: zum einen haben die Preistendenzen zuletzt gedreht. Immerhin hat sich Kohle seit Mitte April um 10% verbilligt, während sich amerikanisches Gas um fast 40% verteuert hat. Zum anderen ist in den letzten Monaten auch die Kohlepr oduktion in den USA deutlich gefallen. Sie lag gemäß EIA in den ersten vier Monaten des laufenden Jahres 7,5% unter dem Vorjahreswert. Der Exportboom der USA könnte somit an Dyna mik verlieren.

In Europa, das für rund ein Fünftel des globalen Kohleverbrauchs steht, ist die Nachfrage eher schwach. Ausschlaggebend ist die Konjunkturverlangsamung. An preislicher Wettbewerbs-fähigkeit hat Kohle dagegen diesseits des Atlantiks nicht eingebüßt. Im Gegenteil: Nicht nur dass Gas in Europa teilweise bedingt durch die Ölpreisbindung deutlich teurer ist als in den USA. Hinzu kommt, dass Kohle durch den Preiseinbruch im CO2-Markt zusätzlich begünstigt ist. Der sogenannte "Clean Dark Spread", der die Preisspanne zwischen Strom und den um den CO2-Preis bereinigten Kohlepreis zeigt, ist deutlich weniger geschrumpft als der "Clean Spark Spread" am Gasmarkt (Grafik 4, S. 3). Dieser Effekt dürfte die Kohlenachfrage eher stützen.

Auch Japan als ehemals größter, nun nach China zweitgrößter Kohleimporteur der Welt zeigt eine mäßig expandierende Nachfrage. Hier waren die Importe im Nachgang zu der Tsunami-Katastrophe im letzten Jahr eingebrochen und hatten sich wegen der zögerlichen Inbetriebnahme der Kohlekraftwerke nur allmählich erholt. Die Tendenz ist zwar aufwärtsgerichtet, aber angesichts der noch immer schwächelnden Konjunktur dürfte der Importbedarf nur geringfügig zunehmen.

Und wie sehen die Tendenzen in den Schwellenländern Asiens aus? China ist der mit Abstand größte Kohlemarkt. Leichte Verschiebungen zwischen Angebot und Nachfrage haben einen immensen Einfluss auf den Importbedarf des Landes. Erst im Jahr 2009 wurde das Land zum Nettoimporteur und dürfte bereits im vergangenen Jahr die größte Importnation der Welt gewesen sein. Dabei ist der Importsog nicht nur das Resultat aus Angebots- und Nachfrageverschiebung, sondern auch die Konsequenz aus den internationalen Preisentwicklungen. Ein großer Teil von Chinas Kohlekraftwerken ist in Küstennähe angesiedelt, die Arbitragevorteile schnell ausnutzen können. Denn die heimisch geförderte Kohle ist teuer, minderer Qualität und es bestehen erhebliche Infrastrukturprobleme.

China steht nun für gut 16% des globalen Kohlehandels. Vor diesem Hintergrund bleiben die dortigen Importtendenzen von großer Bedeutung: derzeit stagnieren Chinas Importe auf hohem Niveau. Die Vorzeichen für die weiteren Tendenzen sind gemischt: zwar hat die chinesische Wirtschaft an Fahrt verloren. Und zudem sind die Kohlevorräte in den Häfen und bei den Kohlekraftwerken auf hohem Niveau. Was aber für eine steigende Importtätigkeit spricht, ist der enorme Preisvorteil, der sich im Zuge des Preisrückgangs an den internationalen Märkten aufgebaut hat (Grafik 5). In der Regel nutzt China solche Preisvorteile zum Aufbau von Vorräten.

Neben Chinas Kohlenachfrage ist Indiens Kohlebedarf die zweite maßgebliche Einflussgröße für den asiatischen Verbrauch. Das staatlich kont rollierte Unternehmen, Coal India, das mit rund 430 Mio. Tonnen jährlich gut 80% der indisch en Kohleproduktion stellt und damit der mit Abstand größte Kohleproduzent der Welt ist, könnte zusätzlich auf Importe zurückgreifen müssen, um seine Lieferverpflichtungen zu erfüllen. Indiens Importe, die im letzten Jahr um 30% auf knapp 80 Mio. Tonnen gestiegen sind, könnten also weiter zulegen.

Alles in allem dürfte damit eine allmählich erneut an Fahrt gewinnende Nachfrage auf ein mäßig wachsendes Angebot treffen. Kurzfristig dürfte zwar die Nachfrageschwäche in den Industrieländern und die drohende Abschwächung in China ein Belastungsfaktor bleiben. Aber der Importanreiz, der sich mit dem Preisverfall an den internationalen Märkten aufgebaut hat, dürfte China in der zweiten Jahreshälfte wieder verstärkt im Ausland kaufen lassen. Aber auch Indiens zunehmender Importbedarf dürfte die Märkte unterstützen. Wir sehen deshalb den Kohlepreis zum Jahresende zurück auf 100 USD je Tonne klettern.

Langfristige Perspektiven: Schwellenländer gewinnen weiter an Dominanz

Die langfristigen Perspektiven hängen maßgeblich von den politischen Weichenstellungen ab. Die IEA unterscheidet deshalb in ihrem World Energy Outlook drei Szenarien:

• 1) die Beibehaltung der gegenwärtigen Politik.

• 2) Implementierung der politischen Leitlinien: Ziele zur Energieeffizienz, zum Ausbau erneuerbarer Energie sowie zur Reduzierung der Treibhausgasemissionen werden erreicht.

• 3) Das 450-Szenario, das eine Begrenzung der Treibhausgasemission in der Atmosphäre auf 450 Partikel pro Mio. CO2-Äquivalente vorsieht bzw. die Begrenzung der Erderwärmung gegenüber vorindustriellem Niveau auf 2˚ Celsius.

In diesen drei Szenarien weicht der Wachstumspfad der Kohlenachfrage massiv voneinander ab (Grafik 6 und 7). In Szenario 1 wird die Kohlenachfrage bis 2035 ihren im Jahr 2000 eingeschlagenen Wachstumspfad fortsetzen. In 25 Jahren dürfte sie dann um zwei Drittel höher sein als aktuell. Während die Nachfrage in den Industrieländern bis zum Jahr 2020 zunächst noch leicht wächst um dann auf leicht erhöhtem Niveau zu stagnieren, dürfte der Kohleverbrauch in den Schwellenländern kontinuierlich steigen und sich verglichen mit dem heutigen Niveau fast verdoppeln.

In Szenario 2 dürfte der Bedarf in den Industr ieländern bereits ab heute stagnieren und dann von 2020 bis zum Ende des Prognosehorizonts um 20% fallen, während die Kohlenachfrage in den Schwellenländern nur um knapp 50% steigt. Insgesamt steigt somit die globale Nachfrage bei der vollen Implementierung der gegenwärtigen Leitlinien um rund 25%.

In Szenario 3, das deutlich verschärfte Umweltauflagen mit sich bringen würde, dürfte sich die Nachfrage in den Industrieländern in den kommenden 25 Jahren mehr als halbieren. In den Schwellenländern dürfte sie zunächst noch leicht steigen, bevor sie in der zweiten Hälfte des Prognosehorizonts ebenfalls schrumpfen würde. Am Ende "müsste" dann auch in den Schwellenländern die Kohlenachfrage gut 15% niedriger sein als aktuell. Vor allem bei der Stromerzeugung würde der Einsatz von Kohle massiv zurückgenommen werden.

Während in Szenario 3 nur noch die Hälfte der Kohlenachfrage auf die Stromerzeugung entfällt, sind es in den beiden ersten Szenarien jeweils rund 70% und damit sogar geringfügig mehr als heute.

Die Unterschiede zwischen den drei Szenarien sind immens. Die politischen Weichenstellungen sind also ein wichtiger langfristiger Einflussfaktor für den Kohlepreis. Eins aber haben alle drei Szenarien gemein: Die Bedeutung der Schwellenländer wird weiter steigen: im Jahr 2035 wird auf die Schwellenländer rund 80% der Kohlenachfrage entfallen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.