Angebotssorgen treiben Heizölpreise

30.04.2012 | Frank Klumpp (LBBW)

Markt

Der Aufwärtstrend an den Ölmärkten setzte sich auch im ersten Quartal fort. Europäisches Heizöl (Gasoil) legte um 9,2%, amerikanisches Heizöl (Heating Oil) um 8,0% zu. Wie bereits 2011 dürften politische Spannungen zu steigenden Notierungen geführt haben. Selbst Rezessionsängste hatten im Jahresverlauf 2011 nicht zu einem stärkeren Rückgang von Öl- und Destillatpreisen geführt.

Der Streit um das iranische Atomprogramm und die drohende Schließung der Straße von Hormus hievte 2012 die Preisniveaus noch weiter nach oben, so dass Gasoil zwischenzeitlich das Vorjahreshoch von 1.050 USD/Tonne erreichte. Zuletzt etwas eingetrübte Konjunkturperspektiven in Verbindung mit Entspannung von politischer Seite drückten den Gasoilpreis wieder unter die Marke von 1.000 US-Dollar.

Heating Oil (USA) versus Gasoil (Europa)

Neben dem Ölpreis als Haupteinflussfaktor wirken sich auch Faktoren wie die Lagerbestände, die Raffineriekapazitäten und das Wetter auf den Preis für Heizöl aus. Da sich rund 70% der US-Haushalte, die ihren Heizbedarf mit Heating Oil abdecken, im Nordosten der USA befinden, kommt insbesondere dem Klima in dieser Region eine hohe Bedeutung für die Preisbildung zu.

Sofern die klimatischen Bedingungen im Nordosten der USA und in Europa stark differieren, sind temporäre Unterschiede in der Preisentwicklung zwischen Heating Oil in den USA und Gasoil in Europa möglich. Insgesamt sollten die Preisunterschiede nicht allzu groß werden, da der Lieferort für Nymex Heating Oil der Hafen von New York ist und somit Arbitragemöglich-keiten gegeben sind - anders als im Rohölbereich, wo der WTI-Lieferort in Cushing, Oklahoma, eine Annäherung der Preise erschwert. Aktuell notiert Gasoil mit einem Aufschlag von knapp 2% gegenüber US-Heizöl.

Raffineriemargen in den USA hoch

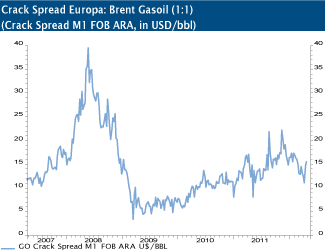

Da die US-amerikanischen Raffinerien die Destillate mit derzeit deutlich günstigerem WTI-Rohöl erzeugen können, liegen die Margen in den USA auch wesentlich höher als in Europa. Derzeit notiert der Crack Spread (1:1) zwischen der Rohölsorte Brent und Heizöl bei knapp 15 US-Dollar. In den USA verdienen die Raffinerien derweil glänzend - der Crack Spread zwischen WTI und Heating Oil liegt aktuell bei 28 US-Dollar.

Komfortable Lagerbestände in Europa

Für die kommenden Monate könnten sich die Preisabschläge bei Heating Oil in Grenzen halten. Zum einen dürfte das für Heating Oil relevante WTI weniger stark nachgeben als Brent.

Zum anderen liegen die Lagerbestände bei Heating Oil nach Angaben der EIA in den USA aktuell auf dem tiefsten Stand seit Ende 2008. Bei Gasoil sprechen die Fundamentaldaten für einen stärkeren Preisrückgang. So scheint Brent anfällig für eine Korrektur im weiteren Jahresverlauf. Darüber hinaus sind in Europa die Gasoil-Lager relativ gut gefüllt.

Ende 2010 und Mitte des Jahres 2011 erreichten die Lagerbestände in der Region Amsterdam-Rotterdam-Antwerpen (ARA) mit knapp 3,0 Mio. Tonnen fast den Höchststand aus dem Jahr 2009 (3,03 Mio. Tonnen). Bis Januar 2012 sank das Niveau jedoch auf nur noch 1,8 Mio. Tonnen ab. Seitdem hat allerdings ein relativ deutlicher Lageraufbau eingesetzt. Zuletzt bewegten sich die Lagerbestände mit 2,61 Mio. Tonnen im Vergleich der letzten Jahre auf einem überdurchschnittlichen Niveau.

Fazit

Trotz der weiterhin relativ hohen Lagerbestände hat sich die zu Jahresbeginn zu beobachtende Backwardation-Situation bei Gasoil zuletzt sogar noch ausgeweitet. Auf Sicht von 24 Monaten liegt die Backwardation nun bei rund 6%. Darin dürfte vor allem die Situation bei Brentöl widergespiegelt werden, so dass auch bei Gasoil mehr die Ängste vor einer möglichen Verknappung des Angebots aufgrund politischer Unruhen ihren Ausdruck in der Terminkurve wiederfinden, als bereits tatsächlich existierende Engpässe.

Im weiteren Jahresverlauf dürfte sich die Kurve wieder verflachen bzw. in ein leichtes Contango übergehen, indem vor allem die Preise am kurzen Ende nach unten kommen. Auf Sicht von drei Monaten erwarten wir die Notierungen von Gasoil bei etwa 1.000 USD/Tonne (740 Euro/Tonne). In 12 Monaten dürften die Preise bei einem gegenüber dem US-Dollar leicht schwächeren Euro auf etwa 900 USD/Tonne (660 Euro/Tonne) zurückgehen.

© Frank Klumpp, CFA

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.